Focus_on_Nature/iStock via Getty Images

REITs (VNQ) estão de volta à moda.

O mercado está agora finalmente a perceber que reagiu exageradamente ao aumento das taxas de juro e que a narrativa da “alta durante muito tempo” não passou de… bem… uma narrativa.

A epidemia provocou uma inflação temporária e as taxas de juro foram ajustadas para cima para a combater, mas agora estão a regressar rapidamente a níveis muito baixos.

O mercado de crédito espera atualmente que as taxas de juro caiam 200 pontos base daqui a apenas um ano, e isso é enorme para os REIT, considerando que ainda estão fortemente diluídos depois de terem sofrido um mercado baixista de 2 anos.

Aqui estão dois exemplos de REITs que estão desfrutando de um forte crescimento de aluguéis e devem se beneficiar muito com o corte nas taxas:

Dream Industrial (OTC:DREUF / DIR.UN)

Nosso investimento REIT industrial canadense está disparando a todo vapor. No ano passado, foi aumentou o FFO por ação em 10,1% devido ao forte crescimento comparável do NOI imobiliário. Esse foi o terceiro ano consecutivo de crescimento de FFO por ação superior a 10% para eles.

E este forte crescimento deverá continuar porque os aluguéis estão atualmente bem abaixo do mercado.

A administração estima que os aluguéis estejam atualmente 30% abaixo do mercado.

Sonho Industrial

Isto permitiu ao REIT sair dos arrendamentos com aumentos de aluguer de mais de 40% à medida que expiram, e isto explica o seu crescimento de 11% no NOI até 2023.

A Administração acredita que este forte crescimento continuará:

“Com nosso portfólio industrial de US$ 7 bilhões bem localizado em mercados industriais fortes, com aluguéis internos aproximadamente 34% abaixo do aluguel de mercado e vencimentos de arrendamento pendentes, a perspectiva de crescimento orgânico está concentrada em nosso portfólio. continua o mesmo com pouca dependência do crescimento dos aluguéis de mercado no curto prazo.”

Gosto muito disto porque basicamente significa que o REIT tem um “banco de crescimento” já garantido e proporciona um porto seguro caso os fundamentos do sector industrial se deteriorem daqui em diante.

Ainda mais digno de nota é que, apesar de desfrutar de uma das taxas de crescimento mais rápidas do setor, a Dream Industrial tem atualmente um múltiplo de avaliação baixo:

| Empresa Sonho Industrial REIT | Preço das ações REIT industriais dos EUA | |

| P/FFO | 13,6x | ~20x |

Parece que a principal razão do desconto é a sua estrutura de gestão externa. Concordo que isso merece um desconto, mas acho que é um exagero aqui porque Dream (DRM:CA) é um gerente muito bom.

Já tive vários de seus carros no passado e ganhei muito dinheiro com a Dream Global quando ela foi comprada por outra empresa. Isso mostra que o Dream não está apenas tentando extrair dinheiro, e eles estão dispostos a liberá-lo pelo preço certo porque estão fortemente investidos em ações.

Além disso, não estão a tentar angariar capital com desconto em relação ao NAV para visar aquisições diluidoras. Em vez disso, eles agora estão negociando acordos com participantes de private equity para usar sua plataforma e ganhar dinheiro para seus acionistas.

Outro risco é o balanço. O REIT tem um rácio superior ao dos seus pares, mas a diferença não é significativa. Seu LTV é de 36% e possui grau de investimento BBB. No entanto, tem dívidas com vencimentos curtos que podem impactar o seu crescimento no curto prazo:

Sonho Industrial

Mas, como referimos na introdução, espera-se agora que as taxas de juro caiam rapidamente para mínimos históricos, o que poderá melhorar significativamente as suas perspectivas nos próximos anos.

Eles ainda esperam um crescimento de FFO médio de um dígito por ação até 2024 e, à medida que as taxas são reduzidas, este deverá ser mínimo no futuro. Se você estiver desfrutando de um crescimento semelhante de NOI de ativos de mais de 10% e seu LTV for de apenas 36%, você poderá lidar com aumentos ainda maiores nos custos de juros.

Clipper Realty (CLPR)

Tal como a Dream Industrial, a Clipper Realty possui propriedades desejáveis que estão a desfrutar de um forte crescimento de aluguer, mas a sua avaliação tem sido travada por receios de como os seus custos de juros irão subir nos próximos anos.

Clipper é um REIT de apartamentos com foco em Nova York, com propriedades principalmente no Brooklyn e Manhattan.

Clipper Realty

Este proprietário de propriedade em Nova York relatou outro trimestre de receita recorde, NOI e AFFO no segundo trimestre. As suas rendas estão a aumentar acentuadamente, com as novas taxas de arrendamento a subirem 11% e as renovações a subirem 7%, reflectindo a forte procura dos inquilinos.

O AFFO por ação aumentou uns impressionantes 30,8% em termos homólogos, devido em grande parte às reduções fiscais numa das suas maiores propriedades multifamiliares (Flatbush Gardens).

Mesmo assim, a empresa hoje está avaliada em apenas 8,5x AFFO e oferece um rendimento de dividendos de 8% que é muito bem coberto por um baixo índice de pagamento de 60%. Esse é um preço muito mais baixo do que concorrentes como AvalonBay (AVB) e Equity Residential (EQR):

| Clipper Realty | Preço das ações REIT do US Apartment | |

| P/AFFO | 8,5x | ~16x |

Qual é o problema?

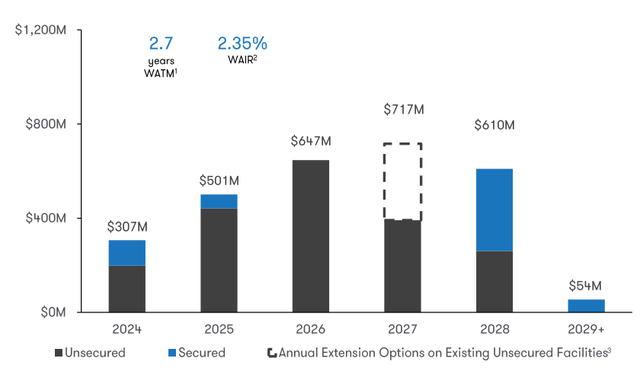

O primeiro é a dívida. Como mencionamos anteriormente, o Clipper é mais alavancado do que um REIT típico, com um LTV em torno de 50%. Porém, o bom aqui é que a empresa não tem grandes vencimentos de dívida antes de 2027 e, como mantém um fluxo de caixa significativo, pode pagar gradativamente sua dívida para reduzir sua alavancagem.

A segunda questão que afecta a sua avaliação é que possui alguns edifícios de escritórios que representam cerca de 20% das suas receitas e o seu futuro é muito incerto porque enfrentarão vagas significativas porque dois inquilinos não renovarão os seus contratos de arrendamento.

A boa notícia aqui é que a CLPR anunciou recentemente que está em negociações para renovar um deles, mas ainda pretende recontratar o outro. Ambos os contratos expiram daqui a um ano, dando à administração mais tempo para encontrar soluções e evitar a expansão de vagas. No entanto, ambos exigiriam investimentos significativos para desenvolver inquilinos.

Obviamente, isso não é bom, mas dado que o mercado está sobrevalorizado numa situação muito má, e os outros 80% dos seus activos estão muito bem, pensamos que a acção se transformou numa oportunidade.

As perspectivas de curto prazo continuam ensombradas pela incerteza sobre dois grandes arrendamentos de escritórios que vencem no próximo ano, mas as perspectivas de longo prazo parecem positivas.

Os REITs continuam a ser um jogo de alto risco e alta recompensa, com rendimentos de 8% e potencial de valorização de 50%+ se tudo correr bem.

Clipper Realty

Nota do Editor: Este artigo discute um ou mais títulos que não são negociados em uma importante bolsa dos EUA. Esteja ciente dos riscos associados a essas ações.