")

Fotografia de Peter Clayton/E+ via Getty Images

Caros leitores/fãs,

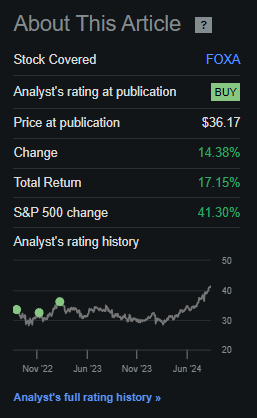

Após várias manchetes otimistas nos últimos 1,5 anos e mais, a empresa Fox (NASDAQ: FOX) (NASDAQ: FOXA) Finalmente tive uma ligeira reviravolta para melhor novamente um nível de medição muito realista, satisfazendo as minhas expectativas a longo prazo. Meu último artigo sobre a Fox pode ser encontrado aqui e resultou em um belo retorno total de 17,15% incluindo dividendos. Infelizmente, não está no mesmo nível do S&P500 como um todo, que subiu bastante – mas ainda assim é um bom RoR. Do meu baixo nível de investimento, a empresa subiu cerca de 30%, que é o melhor ROR.

Meu último artigo pode ser encontrado aqui – e aqui estão os retornos que analisamos até agora.

Procurando por Alpha Fox RoR (Procurando por Alpha Fox RoR)

Eu liguei antes A empresa é atraente devido aos seus bons fundamentos e potencial de crescimento. Muito do que era esperado aconteceu. Isso não é surpresa para mim. Mas a questão agora é: até onde deverá subir e como poderá a empresa atingir, dados os seus fundamentos e as suas expectativas de crescimento nos próximos anos?

Esta será a base da minha tese em curso – e como podem ver com base no título deste artigo, acredito que há um momento para mudança em 2024-2025.

Fox Corporation – Encare os fatos, é hora de pesquisar (e possivelmente deixá-lo para trás).

Anteriormente, fui investidor da B&H. Eu compraria algo com um plano de nunca desistir. Embora tais empresas possam existir, e embora tal estratégia não seja uma má abordagem em termos de tais coisas, acredito que esta abordagem é tão falha que parei de a fazer há anos. Cada empresa em que invisto tem uma meta de compra, uma meta de manutenção e uma meta de venda (ou swap, que é uma combinação de manutenção/venda). A raposa não é diferente.

Como sempre, ignoro a política da questão quando olho para uma empresa como a Fox – ou qualquer negócio. Isso mesmo tudo sobre meu dinheiro. A Fox pode ganhar dinheiro? Foi o que aconteceu. Isso acontece porque a empresa continua a possuir os ativos de mídia mais atrativos do país – e isso não inclui apenas seu canal de TV de nomes ou programas. Na verdade, estamos falando de programação geral – cabo, produção, licenciamento, distribuição, televisão, local, regional e nacional. Tudo faz parte do negócio que você consegue quando investe aqui.

Não tenho dúvidas de que o futuro será tão orientado para o conteúdo como era há 10 anos. No entanto, duvido que alguém tenha coragem de dizer: “é para aqui que vão os próximos 10-20 anos de mídia e conteúdo”.

Porque falta isso e porque eu mesmo experimentei fadiga de transmissão e conteúdo há muitos anos, porque acredito que isso é algo que muitas pessoas veem, e porque me tornei muito seletivo no conteúdo que escolho assistir (não assino ou qualquer serviço)Acredito que as tendências aqui serão difíceis de prever.

E por esse motivo, eu eles não querem investir “apenas” em conteúdo.como Netflix (NFLX). Estou muito interessado em ter jogadas com múltiplas abordagens/ativos como a Fox. A empresa permanece incrivelmente volátil na sua avaliação, caindo de 15x para 8,5x em curtos períodos de tempo sem qualquer razão tangível – mais medo e notícias, em oposição às tendências reais de lucros. As tendências de lucros da empresa mostram uma forte base de crescimento de longo prazo em torno de 5,5% ao ano, tornando-se uma avaliação com desconto considerando as tendências da empresa, e considerando o baixo rendimento de 1,31% permitido.

Os últimos resultados da empresa que temos aqui têm menos de um mês e cobrem o período do ano fiscal de 2024 e do 4T24.

A receita da empresa cresceu 2% no trimestre do 4T24, e o lucro diminuiu ligeiramente – mas isso se deveu ao reconhecimento do valor justo dos investimentos em segmentos inadimplentes. O lucro líquido ajustado aumentou no ano. O EBITDA do trimestre caiu ligeiramente – novamente, no trimestre.

Para o ano completo (EF24), os resultados foram ligeiramente diferentes. A receita caiu quase um bilhão, mas a empresa viu um aumento nos prêmios e um crescimento na televisão de 9%. Mas a publicidade, que faz parte do sustento da empresa, é onde os resultados da empresa caíram. Isto deveu-se em parte às fortes tendências do ano passado, como o Super Bowl e o Campeonato do Mundo Masculino da FIFA, bem como a uma diminuição nos gastos com publicidade política devido à ausência de condições durante esse período. No entanto, é provável que as coisas melhorem novamente este ano, dado o próximo ciclo eleitoral.

Embora a renda anual seja baixa, a renda aumentoue é por isso que o preço das ações da Fox provavelmente continuou a subir até agora.

A razão para as tendências anuais não foi realmente o desempenho, mas sim os NRI (itens não recorrentes), tais como custos de liquidação legais, custos de reestruturação e similares. Ainda assim, estamos falando de US$ 3,13 em lucro por ação, e isso é impressionante há muito tempo.

Alguns desenvolvimentos são dignos de nota. Os passos da empresa na radiodifusão estão funcionando bem. Tubi é agora o serviço gratuito de TV e filmes mais assistido em todos os EUA, contribuindo para seu crescimento e popularidade. Isso corrige a perda de eventos importantes mencionados acima. Tubi visualizações aumentaram 57% em um ano, e isso não é pouca coisa para a empresa. Mais uma vez, a Fox News foi a rede e o serviço de notícias a cabo mais assistido na receita de 2024, crescendo 52% em minutos de visualização em relação ao seu concorrente atual mais próximo. Portanto, está claro que o interesse pelo conteúdo da Fox está maior do que nunca.

Indo para o ciclo político, espero que isso continue a esquentar. Portanto, embora esteja alterando minha classificação da empresa aqui, é importante observar que não estou vender Minha vara é a primeira coisa que faço aqui. Tenho uma posição pequena na Fox, mas espero que ela cresça significativamente daqui para frente – só não espero que cresça a ponto de justificar comprar mais aqui. Vou mostrar o porquê – mas quero enfatizar que este pode não ser o momento de vender, mesmo que eu acredite que seja o momento de mudar minha classificação.

Vamos dar uma olhada no que a moderação traz.

Avaliação da Fox – A vantagem da empresa agora caiu para um dígito.

Para ser claro, o momento de comprar a Fox foi quando a empresa era barata o suficiente para que mesmo um P/L conservador de 11-13x a gerasse um RoR anual de 13%. Você deve se lembrar que meu PT anterior para a Fox, agora no “lado antigo” das coisas, era de US$ 38/ação – e ainda é esse nível até o momento. A empresa agora está sendo negociada a US$ 41/ação. Não estou interessado em aumentar o preço das minhas ações aqui porque o aumento não representaria um aumento consecutivo atraente.

Em termos leigos, a atratividade abaixo de US$ 30/ação não é mais atrativa neste momento do que US$ 40/ação. Se você não investiu nesta empresa abaixo de US$ 40/ação ou abaixo de US$ 30/ação, não deveria investir agora. Eu vejo dessa maneira. Os atributos da empresa ficaram muito claros desde o início. A empresa, embora ainda muito jovem, nunca deixou de atingir ou de vencê-las. Também não creio que devamos esperar mais nada.

A lógica é sempre importante aqui. A Fox é um negócio atraente com uma ótima ideia, mas somente se conseguirmos obtê-la por um preço suficientemente baixo. A empresa caminha para um P/L padrão de 11-13x, o que nos dá um P/L atual, sobre lucro por ação de US$ 3,43, de 11,91x. Isso significa que se olharmos para 11x P/E, obteremos apenas um RoR anual de 3% nesta avaliação, e para 13x P/E, é de cerca de 9% ao ano. (Fonte: link de gráficos FAST com acesso pago).

Isso não é suficiente para eu achar que a empresa é atrativa.

O que posso focar aqui é que temos a elaboração de uma tese. A empresa alcançou mais do que o preço das ações que estabeleci como meta. Os analistas que acompanham a empresa também aumentaram suas metas. Abaixo da estimativa de US$ 35/ação, a estimativa é agora de US$ 42/ação, de 22 analistas variando de um mínimo de US$ 32/ação a um máximo de US$ 62/ação. Essa meta elevada é uma loucura e significaria um prêmio muito alto para este negócio. Dos 22 analistas, apenas 8 estão agora em “Comprar”, enquanto a maioria deles, mais de 13, estão em “Espera”. Alguém até mudou para uma classificação de “Venda” aqui.

acredito que seria errado vender a Fox antes do ciclo eleitoral. Acredito que o próximo ciclo eleitoral trará nova “ação” a estas ações, ações de mídia como a Fox, e haverá pelo menos algum crescimento aqui.

De qualquer forma, não estou pronto para vender a empresa aqui – mas estou pronto, com base nos cálculos e no cumprimento da tese, minha classificação é “Manter” neste momento.

Minha tese da Fox agora se parece com isso.

Tese

- A Fox é uma das emissoras e empresas de televisão mais atraentes de todos os EUA. Tem bases sólidas, tem uma história e parece ter um futuro brilhante no futuro. Os seus sólidos fundamentos e perspectivas de crescimento fazem-me classificá-lo como uma “Compra” para um forte preço das acções.

- Após um 2024 de sucesso, acredito que estamos entrando em um ciclo eleitoral atraente para tendências e ativos corporativos. Com o crescimento do streaming e a Fox agora possuindo o serviço de streaming gratuito nº 1, acredito que você precisa ter bons motivos para considerar esta empresa proibida. Não acredito que a política de tudo isto seja suficiente para tais considerações.

- O preço-alvo atual da ação que eu consideraria justo com base na meta e nas estimativas é de cerca de US$ 38/ação. Considero a Fox Corp um “Hold” aqui em setembro de 2024.

Lembre-se, eu sou tudo sobre:

1. Comprar empresas subvalorizadas – mesmo que essa avaliação seja pequena, e não espantosamente grande – com desconto, o que lhes permite normalizar-se ao longo do tempo e obter enormes lucros e ganhos entretanto.

2. Se a empresa ultrapassar o normal e entrar em supervalorização, colho os benefícios e troco minha posição por outras ações subvalorizadas, repetindo o nº 1.

3. Se a empresa não estiver sobrevalorizada, mas estiver dentro do valor justo, ou voltar a estar subvalorizada, compro mais conforme o tempo permitir.

4. Eu reinvesto o dinheiro dos lucros, das poupanças do trabalho ou de outro fluxo de caixa, conforme especificado no item 1.

Aqui estão meus critérios e como a empresa faz isso (Itálico).

- Esta empresa é de primeira qualidade.

- Esta empresa é basicamente segura/conservadora e bem administrada.

- Esta empresa paga dividendos bem cobertos.

- Esta empresa atualmente é barata.

- Esta empresa tem um resultado realista baseado no crescimento da receita ou em múltiplas expansões/mudanças.

A empresa já não é tão barata e, dado que a vantagem média é agora inferior a 10% ao ano num P/L conservador, tenho de alterar a minha classificação para “Hold”. Espera-se um grande prêmio da Fox aqui – mas vou manter minha aposta por enquanto.