As necessidades podem não ser satisfeitas ou pesados fardos podem recair sobre as famílias.

Medicaid é o programa nacional de cuidados de longo prazo com financiamento público para pessoas de baixa renda. Foi originalmente estabelecido para fornecer benefícios àqueles que recebem assistência em dinheiro ou “bem-estar”. No caso dos americanos mais velhos, essa fonte de benefícios pecuniários foi – e continua a ser – o programa Supplemental Security Income (SSI). No entanto, ao longo dos anos, o Congresso e os estados expandiram o Medicaid para alcançar a grande maioria dos americanos não segurados que vivem perto ou abaixo do nível de pobreza.

O Medicaid é financiado conjuntamente pelos governos locais e estaduais. O governo federal estabelece certos requisitos básicos, mas os estados têm flexibilidade para conceber as suas próprias versões do Medicaid dentro do quadro básico da lei federal. Os gastos com o Medicaid cresceram significativamente ao longo do tempo como percentagem do PIB e como percentagem dos orçamentos federais e estaduais.

Tentar entender o Medicaid realmente me confunde. É complexo, com uma série de caminhos complexos para obter benefícios. Mas acontece que o Medicaid é um programa realmente importante para maiores de 65 anos.

O Medicaid oferece benefícios a cinco grandes grupos de baixa renda – crianças, idosos (menores de 65 anos) em famílias, idosos (menores de 65 anos) sem filhos cobertos pela Lei de Cuidados Acessíveis (ACA), pessoas com deficiência e indivíduos elegíveis com base na idade (65+). De acordo com os dados mais recentes disponíveis – 2021 – o grupo com mais de 65 anos representava 10 por cento dos beneficiários e 20 por cento das despesas (ver Figura 1).

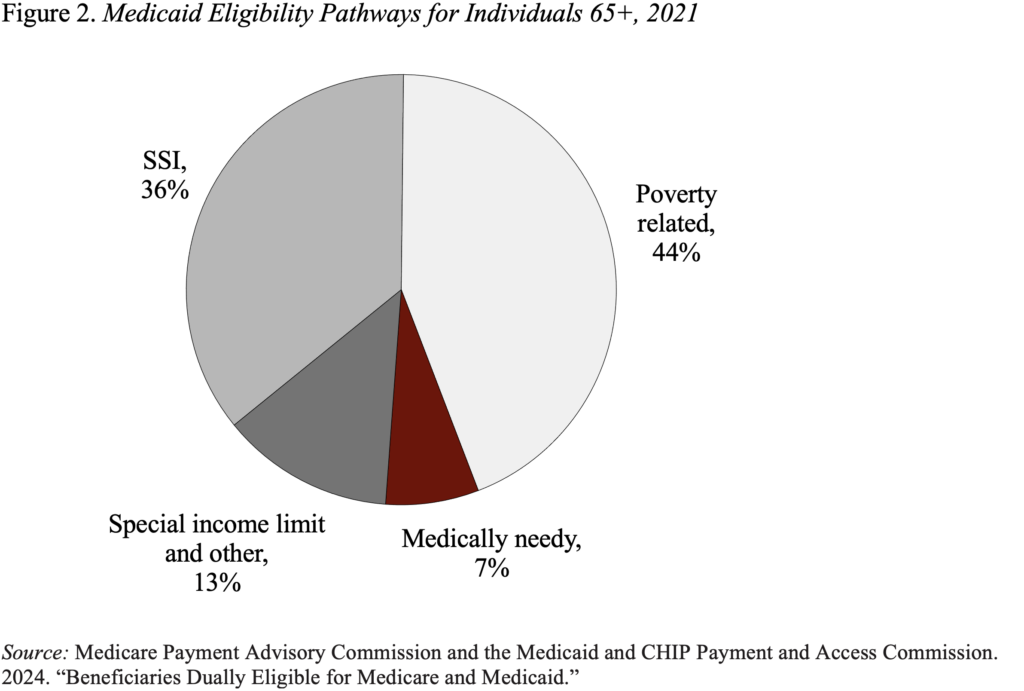

No grupo com mais de 65 anos, os beneficiários do Medicaid podem ser classificados como “muito necessitados” e “necessitados clinicamente”. Conforme mostrado na Figura 2, a maioria dos beneficiários do Medicaid estão inscritos nos meios mais necessitados – SSI, Limite de Renda Especial ou Relacionado à Pobreza.

O Medicaid oferece dois tipos principais de benefícios para maiores de 65 anos. O primeiro – tanto para aqueles elegíveis através do SSI como de meios relacionados com a pobreza – são os Programas de Poupança Medicare para cobrir alguns ou todos os seus custos diretos do Medicare. Além disso, os condados estão autorizados a fornecer assistência especial a pessoas que necessitam de serviços e apoios de longo prazo, incluindo cuidados em lares de idosos. Um caminho para estes benefícios – oferecidos por 42 estados – é a “regra de rendimento especial”, que permite que pessoas com rendimentos até 300 por cento dos limites do SSI se qualifiquem para benefícios. Em 2004, o benefício máximo mensal de SSI é de US$ 943 por mês para indivíduos e US$ 1.415 para casais, o que representa 75% do nível de pobreza federal. Os beneficiários do SSI também estão sujeitos a limites de bens de US$ 2.000 para indivíduos e US$ 3.000 para casais.

Alguns estados também expandem o Medicaid para indivíduos “necessitados do ponto de vista médico”. Os destinatários também devem ter ativos sujeitos a limites que variam de acordo com o estado, mas, de acordo com as regras básicas, são geralmente iguais aos limites de ativos do SSI. O teste de renda, entretanto, é o lucro líquido das despesas médicas do próprio bolso. Nem todos os estados oferecem esta opção, e os indigentes médicos representam apenas 7% dos beneficiários do Medicaid com mais de 65 anos.

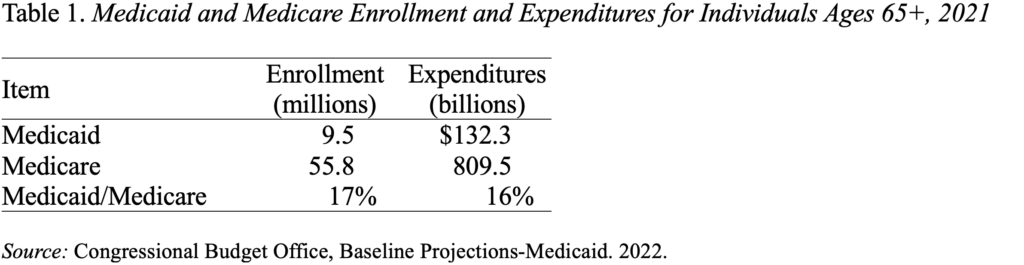

Para se ter uma ideia da importância do Medicaid para os aposentados, a Tabela 1 compara as inscrições e os custos daqueles com mais de 65 anos no Medicaid e no Medicare. De acordo com ambas as métricas, o Medicaid é responsável por 16-17 por cento do valor do Medicare.

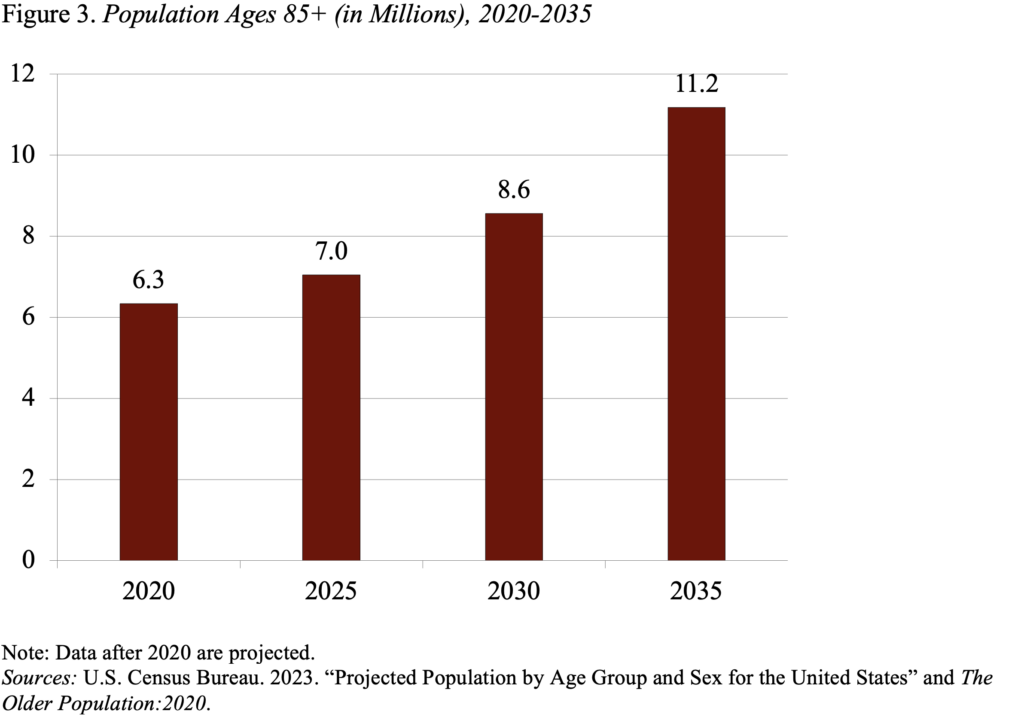

Uma questão mais importante é como serão os gastos do Medicaid no futuro, já que se espera que o número de pessoas com mais de 85 anos – o grupo com maiores necessidades de cuidados de longo prazo – aumente de cerca de 7 milhões hoje para 11 milhões em 2035 (ver Figura 3).

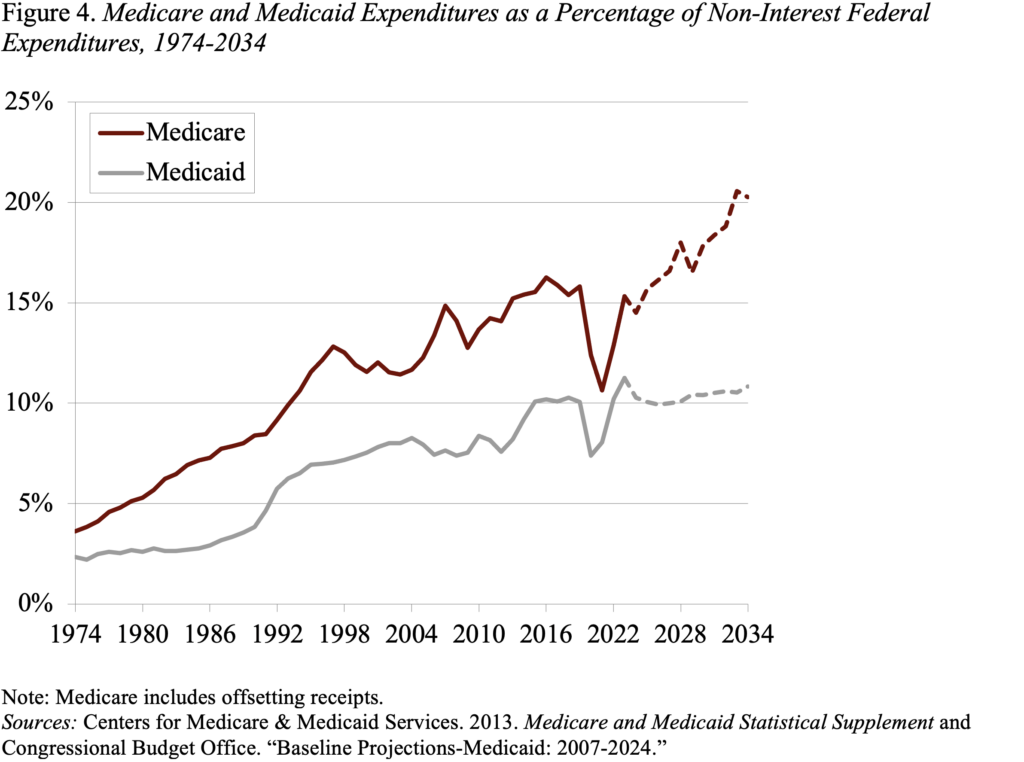

O Gabinete Orçamental do Congresso prevê que o Medicaid – ao contrário do Medicare – deverá reter 10 por cento das despesas federais sem juros (ver Figura 4). Para aqueles com mais de 65 anos, projecta um aumento de apenas 1 milhão em comparação com um aumento de 4 milhões para aqueles com mais de 85 anos e apenas um aumento modesto nos custos de inscrição por inscrição – talvez reflectindo poupanças em alojamento e alimentação à medida que os cuidados passam de cuidados. serviços em residências particulares.

O resultado final, contudo, é que, apesar do envelhecimento da população, o Medicaid não está destinado a desempenhar um papel maior no futuro do que hoje. O outro lado das restrições financeiras pode ser necessidades não atendidas ou um fardo maior para as famílias.