")

Tatjana Meininger/iStock via Getty Images

A empresa honesta, Inc. (NASDAQ:HNST), uma empresa de produtos básicos de consumo focada em fraldas, produtos de higiene pessoal e outros produtos produzidos e complementados de forma sustentável, apresentará os resultados da empresa no segundo trimestre em 8º de agosto, após o fechamento do mercado. Os analistas de Wall Street prevêem um crescimento mais lento no trimestre, consistente com o crescimento dos lucros ano após ano.

Anteriormente escrevi um artigo sobre ações, intitulado “Empresa honesta: as margens ficam mais saudáveis.”No artigo, classifiquei as ações com classificação de retenção, pois a classificação veio com expectativas saudáveis de crescimento dos lucros em meio à última melhoria dos lucros trimestrais. Depois que o artigo foi publicado em 21Santo em maio, as ações tiveram um retorno de 21% em comparação com o desempenho quase estável de 1% do S&P 500.

Meu histórico de avaliações na HNST (Procurando por Alfa)

Próximos resultados do segundo trimestre: modestos Crescimento esperado, mas observe os lucros de perto

The Honest Company divulga os resultados da empresa na quinta-feira. Analistas de Wall Street estimam que a receita atinja US$ 87,1 milhões, com um crescimento anual de 3,0%, e lucro por ação de US$ 0,05, já que os custos fixos da empresa ainda superam o lucro bruto das vendas.

Uma estimativa de crescimento de 3,0% parece razoável, já que a The Honest Company relatou um crescimento comparável de 3,4% no primeiro trimestre. A Procter & Gamble (PG), concorrente mais notável nas categorias de produtos Honest Company, já divulgou seus resultados do período de abril a junho. Eles mostraram um crescimento orgânico de vendas de -1% no segmento de cuidados para bebês, mulheres e família, impulsionado por preços estáveis e um ligeiro volume negativo, e um crescimento orgânico de 3% no segmento de beleza, a partir de um crescimento orgânico de 1% no volume e um aumento de preço de 3%. . Os resultados da Procter & Gamble também mostraram um desempenho sequencial muito comparável ao desempenho do semestre de janeiro a março, embora o desempenho dos preços tenha sido pior, mas o crescimento do volume foi melhor no último trimestre.

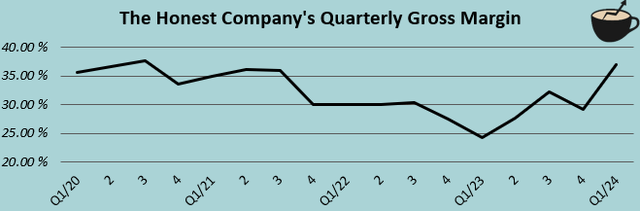

O lucro esperado é mais importante na minha opinião, pois destaquei a recente expansão da margem e sua importância. Espera-se que o lucro por ação de $ 0,05 seja um salto significativo de $ 0,09 em relação ao segundo trimestre anterior, mas uma diminuição de $ 0,04 sequencialmente – espera-se que a impressionante margem bruta da The Honest Company no primeiro trimestre apresente uma tendência de queda após impressionantes melhorias trimestrais.

Contagem de autores usando dados TIKR

Acredito que a The Honest Company tem algum potencial de crescimento, já que a expansão da margem bruta é impulsionada por contratos negociados de produtos e transporte (600 pontos-base no primeiro trimestre ano/a) e aumentos positivos de preços (275 pontos-base no primeiro trimestre ano/a), conforme mencionado. na última teleconferência de resultados trimestrais. As estimativas de Wall Street parecem apontar para um lucro em linha com a orientação restante da The Honest Company de “EBITDA ajustado de baixo a médio dígito” em 2024, que poderia ser revisado para cima, na minha opinião, se as recentes melhorias de margem terminarem com EBITDA ajustado de -T1 . US$ 2,6 milhões.

Quando questionado sobre o intervalo de orientação confirmado na teleconferência de resultados do primeiro trimestre, o CFO da The Honest Company, Dave Loretta, disse que a empresa quer ser cautelosa. Isto porque ainda estávamos no início do ano e há alguma incerteza no espaço, com as próximas zonas a apresentarem um caminho melhor. Os comentários da teleconferência também podem indicar lucros de final de ano melhores do que o esperado.

A Procter & Gamble apresentou pior poder de precificação no período do segundo trimestre do que no primeiro trimestre no segmento de cuidados para bebês, mulheres e família, no entanto, dando também alguns motivos para cautela no próximo relatório do segundo trimestre.

Ações obtêm melhor reconhecimento em Wall Street

Como um sinal positivo, a The Honest Company foi elevada para uma classificação de compra na Loop Capital no final de junho, com a analista Kayra Champine relatando o forte crescimento da empresa, melhoria da lucratividade e balanço saudável. A Loop Capital vê apenas aumentos de preços impulsionando um crescimento de receita de 2%, esperando um crescimento maior nos próximos trimestres do que o consenso espera.

A avaliação do HNST permanece bastante equilibrada com o WACC revisado

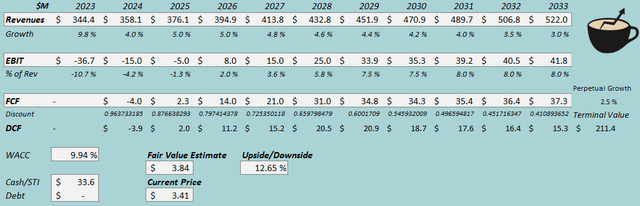

Não fiz nenhum ajuste no fluxo de caixa descontado [DCF] modelo em termos de fluxos de caixa; para explicações sobre os fatores que causam classificações, remeto-me ao meu artigo anterior sobre a empresa.

O modelo DCF (Figura do autor)

As estimativas colocam o valor justo médio da The Honest Company em US$ 3,84, 13% acima do preço das ações no momento da redação deste artigo. O índice aumentou significativamente de US$ 2,46 anteriormente devido ao WACC ligeiramente aplicado.

O CAPM

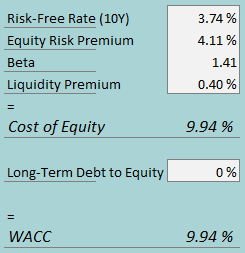

Um custo médio ponderado de capital de 9,94% é utilizado no modelo DCF. Isto representa uma queda em relação aos 13,56% anteriores devido à menor taxa livre de risco, prêmio de risco de ações e beta. O mercado exige agora um retorno relativo mais baixo, e revisei o rácio beta do nível anterior de mais conservador para um rácio revisto menos conservador.

O WACC utilizado é baseado no modelo de precificação de ativos de capital:

O CAPM (Figura do autor)

Continuo sem avaliar nenhuma dívida. Para estimar o custo do capital próprio, utilizo o rendimento dos títulos de 10 anos de 3,74% como taxa livre de risco. O prémio de risco acionista de 4,11% é a estimativa do professor Aswath Damodaran nos EUA, atualizada em julho. Eu agora uso o beta atual do Seeking Alpha de 1,41 abaixo do beta anterior de 1,90, já que o setor de bens de consumo básico deve se beneficiar de um beta baixo, embora o perfil de margem baixa da The Honest Company garanta atualmente uma classificação de alto risco. Com um prémio de liquidez de 0,4%, o custo do capital próprio e do WACC é de 9,94%.

Remover

A Honest Company divulgará em breve seus resultados do segundo trimestre, informando um provável crescimento moderado e uma melhoria no lucro anual. Acredito que a lucratividade é a métrica mais importante a ser observada. Com a expansão da margem bruta no primeiro trimestre devido a fatores contínuos, acredito que a The Honest Company, Inc. pode relatar uma batida de consenso no EPS que deverá mostrar um declínio sequencial significativo. Como o rating permanece bastante equilibrado, continuo com o rating de manutenção da The Honest Company.