")

Imagens de Morsa

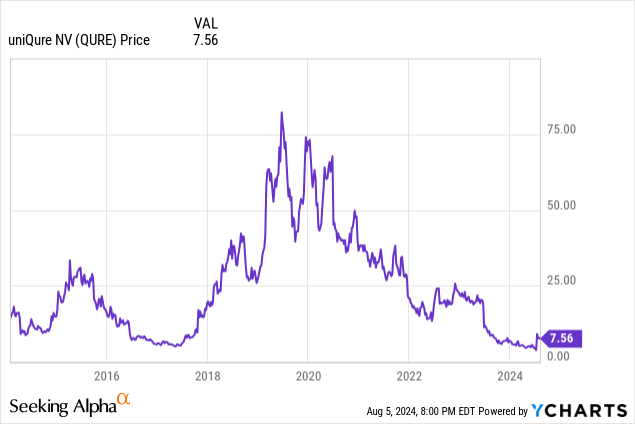

Em 9 de julho, uniQure NV (NASDAQ:QURE) anunciou dados de estudo de 24 meses para seu ensaio clínico de Fase 1/2 do AMT-130, uma terapia genética experimental para a doença de Huntington. Além de inscrever apenas 29 pacientes no estudo e ter seus dados 9 apenas numa escala elevada, a redução de 80% na progressão da doença foi tão grande que ainda era estatisticamente significativa. O mercado obviamente gostou da notícia, já que nos dois dias de negociação após seu lançamento o QURE passou de US$ 3,78 para US$ 10,12. Acredito que a recente retração das ações para US$ 7,00 representa uma excelente oportunidade de compra.

A empresa tomou decisões agressivas de reestruturação para continuar a expandir a sua pista de longo curso. As biotecnologias juniores procuram frequentemente expandir o seu fluxo de caixa através de financiamento ou parcerias com empresas farmacêuticas maduras. Então eles querem expandir seu pipeline, como sabem que qualquer produto de tubo único tem poucas chances de sucesso. O fato de a QURE estar simplificando seu pipeline e operações em nome da economia de dinheiro e focando no AMT-130 demonstra sua confiança em ser capaz de levar o produto ao mercado. Muitas pequenas empresas de biotecnologia falam de um grande jogo sem muito para mostrar. Até agora, QURE demonstrou fazer o que fala.

QURE tem um gráfico de cinco anos muito decepcionante para quem comprou entre 2019-2021. No entanto, parece haver uma desconexão. O AMT-130 parece estar a regressar ao bom caminho como tratamento para a doença de Huntington, após alguns dados confusos que inicialmente não foram bem recebidos pelo mercado em junho de 2023. No entanto, ainda é negociado a uma fração desse preço. Os compradores hoje estão comprando pelo mesmo preço de 2017, na esperança de ver o mesmo tipo de retorno nos próximos dois anos.

Os resultados do segundo trimestre mostram que a empresa está comprometida em aumentar o valor para os acionistas e em avançar com o sucesso do AMT-130 original.

O analista do Alpha Seeking Partner, Terry Chrisomalis, escreveu um excelente artigo sobre QURE, que detalha alguns detalhes sobre a ciência, em torno do catalisador e dos riscos. No entanto, esse artigo foi escrito há um mês, antes da divulgação dos resultados do segundo trimestre. Portanto, há algumas informações desatualizadas.

Em 31 de março de 2024, a QURE tinha US$ 556 milhões em caixa e equivalentes de caixa. Avançando três meses, o saldo de caixa caiu para US$ 524 milhões. Apesar disso, a empresa conseguiu aumentar a trajetória de receita prevista de meados de 2027 até o final de 2027. Isto se deve à reestruturação corporativa e à venda de sua unidade fabril em Lexington. O número de funcionários foi reduzido em 65%, enquanto o consumo recorrente de caixa foi reduzido em aproximadamente US$ 75 milhões, ou 40%, de ~$ 200 milhões por ano para ~$ 120 milhões por ano.

As ações inicialmente tiveram um bom desempenho com as notícias, subindo 10% no início do pregão de 1º de agosto, antes de mergulhar no vermelho. Isto pode ter sido ajudado pela liquidação geral do mercado. No entanto, o QURE parece estar no lado negativo, uma vez que a liquidação mais ampla do mercado em 5 de agosto inicialmente fez com que as ações despencassem. Subiu para encerrar 4% no final do dia, e seu fechamento mais alto desde o anúncio dos lucros.

Rebaixamentos agressivos são um movimento incomum para uma pequena empresa de biotecnologia, que poderia desencadear uma reação confusa do mercado além do mercado mais amplo. Muitas vezes, uma pequena empresa de biotecnologia empreende um programa agressivo de redução de custos porque tem pouco capital ou um atraso significativo durante o ensaio clínico ou processo regulatório de um dos seus principais candidatos a medicamentos. Para mim, a redução de custos do QURE é um sinal muito bom. A QURE reunir-se-á com a FDA até ao final de 2024 para discutir um caminho acelerado para a aprovação do AMT-130 para a doença de Huntington. O fato de o laser estar se concentrando neste negócio e nos testes de Fase 1/2 para epilepsia refratária do lobo temporal mesial, doença de Fabry e esclerose lateral amiotrófica (ELA) SOD1 é um sinal para mim de que ele tem grandes esperanças de que o AMT-130 será capaz ser e um resultado bem-sucedido.

Medição e riscos

Quando se trata de ações de biotecnologia em estágio inicial e de baixa renda, é difícil encontrar o valor certo. Isto reflecte-se nos objectivos dos analistas que são muitas vezes múltiplos do valor actual da acção e raramente são precisos. O QURE não é exceção, pois tem um preço médio de US$ 21,57 em 10 analistas, com uma meta alta de US$ 36 e uma meta baixa de US$ 6. Buscando Alpha dá uma classificação de C, mas muitas classificações não fornecem resultados significativos devido ao histórico limitado da QURE. de receita e lucratividade.

No entanto, é mais fácil do que a média chegar a um objetivo mínimo justificável para o QURE, devido ao seu forte equilíbrio em relação à sua avaliação. Seu lucro operacional de US$ 511 milhões, em comparação com seu valor de mercado de US$ 369 milhões, significa que seu valor comercial é pior. Mesmo quando contabilizam 102 milhões de dólares em dívida de longo prazo, os investidores obtêm um pequeno desconto de 40 milhões de dólares por menos dívida em dinheiro. Uma característica geralmente reservada para uma nova biotecnologia em um estudo de Fase 3 fracassado.

QURE carrega US$ 416 milhões em pagamentos de royalties relacionados ao acordo 2021 HEMGENIX. Como esse passivo está relacionado apenas aos lucros das vendas da HEMGENIX, ele não ameaça a lucratividade da empresa ou as vendas futuras do AMT-130 ou de outros candidatos no pipeline. Mas faz uma grande diferença no patrimônio da empresa. Esta pode ser a razão pela qual o QURE está sendo negociado abaixo do seu saldo de caixa e continua a fazê-lo, apesar das recentes notícias positivas. Os investidores pensam que uma empresa tem muito mais peso do que realmente tem quando olhamos para o seu balanço. Os investidores devem sempre consultar os arquivos da SEC para compreender cada item das demonstrações financeiras, em vez de confiar apenas em fornecedores de dados terceirizados.

Os riscos são bastante reduzidos devido a um balanço patrimonial forte e a uma longa trajetória de capital. Mas eles ainda estão lá. O risco mais óbvio é que os dados sobre o AMT-130 conduzam à mesma resposta que em junho de 2023. Com um grupo tão pequeno de 9 pacientes a receber uma dose elevada, uma queda significativa em apenas um paciente poderia danificar os dados. Uma reunião com o FDA ocorrerá antes de uma revisão do ensaio de 36 meses em meados de 2025. Mas essa é uma oportunidade que só pode ser aproveitada se houver desenvolvimentos positivos relacionados com uma aprovação rápida.

A QURE reduziu sua força de trabalho para expandir sua pista e focar em seu pipeline. Esta é uma boa notícia no geral e mostra a confiança da administração de que o AMT-130 será bem-sucedido. No entanto, pode ser uma faca de dois gumes se as coisas não correrem como planeado. Os outros três testes mencionados anteriormente existem como planos de contingência caso o AMT-130 falhe no final. Quanto valor o mercado atribui a eles caso o AMT-130 falhe é uma incógnita, mas provavelmente não será muito maior após quaisquer contratempos.

Dados os riscos mitigados pelo forte balanço, pela confiança da gestão e pelos incentivos futuros, acredito que o QURE voltará a ser negociado acima dos 10 dólares e, idealmente, perto dos 15 dólares até ao final do ano. O preço das ações de US$ 10 ainda está abaixo do capital de giro da empresa e deve ser considerado um valor mínimo realista. US$ 15 levam a um valor de mercado de US$ 730 milhões. Isso parece estar ao alcance de uma empresa com um projecto interno para tratar a doença de Huntington, um mercado estimado em 1,2 mil milhões de dólares nos próximos oito anos. Tomar apenas 10% do mercado, ou, inversamente, ter 10% de probabilidade de ter sucesso na redução da progressão da doença de Huntington com um tratamento aprovado pela FDA e que irá ocupar uma grande parte do mercado, pode levar a um ajustamento do risco. um patrimônio líquido de US$ 120 milhões ou uma receita razoável de 6x. Acredito que os investidores verão essa compensação levando ao risco e precificarão as ações no hype especulativo que antecederá a reunião da FDA.