")

SolStock

Não muito tempo atrás, Celsius Holdings (NASDAQ:CELH) teve uma das histórias de crescimento mais limpas do mercado, com analistas acumulando estimativas para uma trajetória de crescimento plurianual de 30% ou mais.

Eu também tinha grandes expectativas da empresa, pois é estava disparando em todos os cilindros em 2023. Então chegou 2024 e os sinais de alerta começaram a subir. Embora alguns investidores se ajustem em conformidade, outros optam por ignorá-los.

Seguindo os resultados do segundo trimestre, não é mais uma dúvida, mas é um fato, Celsius não cumprirá as altas expectativas do primeiro.

No entanto, não deixa de ser uma boa empresa que poderá ser um investimento atrativo, ao preço certo.

Vamos mergulhar.

Apreciação da ascensão e queda

Celsius Holdings entrou no meu radar há pouco mais de um ano. Naquela época, a empresa estava em sua infância entradas de sua parceria com a PepsiCo, que deu à Celsius a distribuição e a escala necessária para competir no setor.

Logo, o impulso da Pepsi ficou evidente, fazendo quatro trimestres consecutivos de crescimento de quase 100%, além de duplicar a participação de mercado da empresa e introduzir novos canais, especialmente food service.

Não só isso, mas a PepsiCo permitiu que a Celsius crescesse rapidamente e gerasse maior eficiência operacional. Celsius encerrou 2023 com margens operacionais acima de 20%, em comparação com 5,9% do ano passado.

Ao entrar em 2024, as preocupações com as empresas em dificuldades ofuscaram o entusiasmo por uma forte temporada de reinicialização na primavera, pela expansão internacional e pelo primeiro ano de planejamento completo com a PepsiCo.

À medida que avançamos ao longo do ano, ficou claro que o entusiasmo era exagerado e eu alertei contra isso. A International era demasiado pequena e demasiado cedo para estabelecer comparações sólidas, e o acordo global com a PepsiCo tornou-se confuso, à medida que a PepsiCo melhorava a sua gestão de inventário e pressionava por melhores políticas.

Além disso, há mais concorrentes na indústria e, embora o consumo esteja a aumentar, a procura está a diminuir, devido à fadiga das bebidas energéticas, a questões de saúde e a um declínio geral nos gastos discricionários.

Escrevi sobre isso em detalhes em um artigo de junho intitulado: 'Ignore os sinais de alerta (taxas de declínio)'.

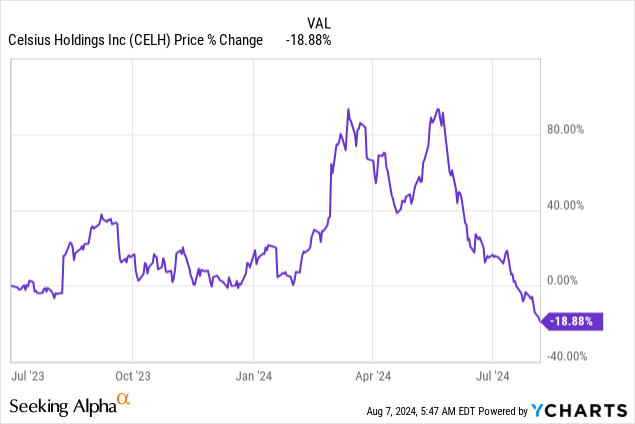

Bem, acho que um gráfico é melhor do que mil palavras. As ações da Celsius caíram cerca de 20% desde o meu primeiro artigo, mas havia muitas oportunidades de venda ou venda a descoberto neste ponto, onde os investidores poderiam ter obtido um bom lucro.

Tudo isso ficou no passado, mas é importante lançar as bases para a nossa conversa no futuro.

Destaques do segundo trimestre

Mais uma limpeza antes de darmos a nossa opinião, vamos dar uma olhada rápida nos resultados do segundo trimestre.

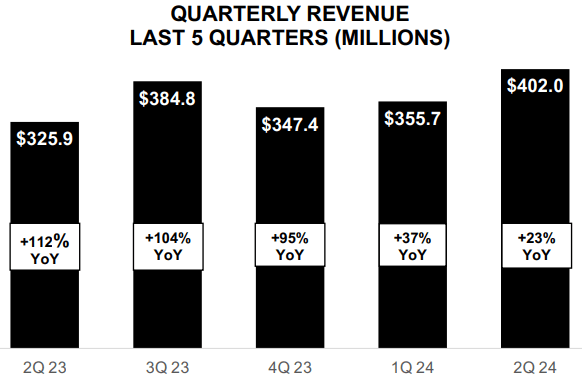

No trimestre, a receita foi de US$ 402 milhões, um aumento de 23,4% A/A. O crescimento foi impulsionado pelas vendas internacionais, que cresceram mais de 30%, e pelas vendas da Amazon, que aumentaram 41%. O crescimento foi significativamente impactado pelos preços de venda mais baixos da PepsiCo, à medida que continua a aumentar a formação de stocks.

Como mencionei no passado, o desenvolvimento de estoques da PepsiCo não é algo isolado. É uma nova realidade. É claro que o próximo ano pode não ser muito animador, mas o desenvolvimento de estoques no relacionamento com fornecedores é uma parte importante dos negócios.

Apresentação da Celsius Holdings no segundo trimestre de 2024

Num esforço para antecipar possíveis comentários, devo admitir que o crescimento de 23% é bastante elevado. No entanto, este não é um jogo de golos. Embora as ações da Celsius estivessem sendo negociadas na casa dos US$ 90, as estimativas de consenso indicavam que a Celsius gerava cerca de US$ 1,9 bilhão em receitas até 2024. Hoje, está em US$ 1,5 bilhão, representando um crescimento de 18%. Isso é um bom crescimento de 18%.

Apresentação da Celsius Holdings no segundo trimestre de 2024

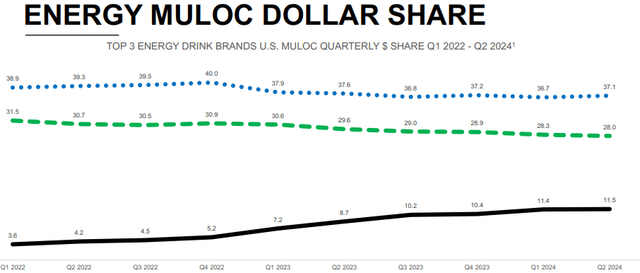

Uma coisa que seria difícil de proteger é uma queda no valor de mercado da Celsius. Ainda não mostrada no gráfico, a participação de mercado da Celsius caiu para 11% em julho, representando uma queda de 50 pontos base.

Apresentação da Celsius Holdings no segundo trimestre de 2024

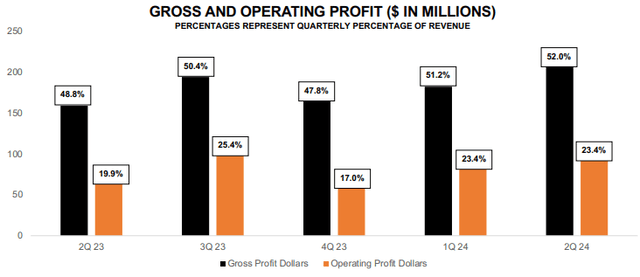

Melhor ainda, Celsius continua a mostrar força operacional significativa, com margens brutas atingindo níveis recordes e margens operacionais baseadas em 23,4%. Olhando para o futuro, a administração espera que as margens diminuam, à medida que aceleram os gastos com vendas.

No geral, este não foi um bom trimestre considerando as expectativas no início do ano, mas foi um trimestre decente com base nas expectativas revistas em baixa, com o lucro por ação atingindo 20%.

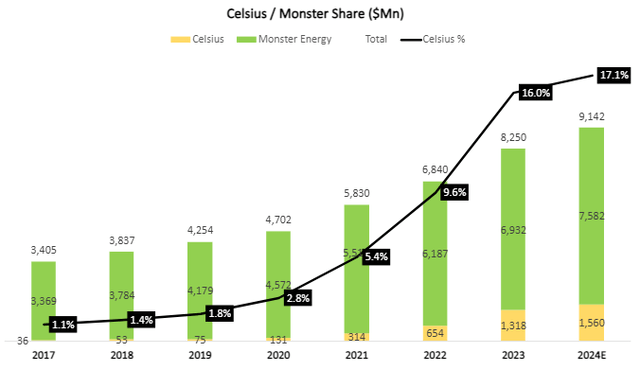

Monster Beverage Comps e Hyper Growth Out, crescimento de dois dígitos

Com o aumento da temperatura Celsius desacelerando significativamente, os computadores da Monster Beverage (MNST) estão mais ativos do que nunca.

Criado e calculado pelo autor a partir de dados dos relatórios financeiros da empresa e estimativas de consenso; Os números da Monster Energy não incluem receitas provenientes dos negócios não energéticos da Monster Beverage.

A Monster ainda não divulgou seus números do segundo trimestre. No entanto, com base em estimativas de consenso, espera-se que registe receitas de bebidas energéticas no valor de 1,95 mil milhões de dólares. Isso representaria um crescimento de 8,5%, mais lento que Celsius, elevando este último para 17,1% da receita consolidada, acima dos 16,5% no primeiro trimestre.

No entanto, olhando para o futuro, espera-se que ambas as empresas gerem um crescimento semelhante no terceiro trimestre e posteriormente, o que significa que a quota da Celsius permanecerá baixa.

Se o disruptor da indústria estiver a crescer ao mesmo ritmo que o atual, isso significa que a era do crescimento excessivo ficou para trás. No entanto, Celsius ainda tem um caminho razoável para um crescimento de dois dígitos. Na verdade, as estimativas de consenso ainda prevêem que o crescimento Celsius suba para 31% no próximo ano (o que é demasiado optimista na minha opinião).

Medição

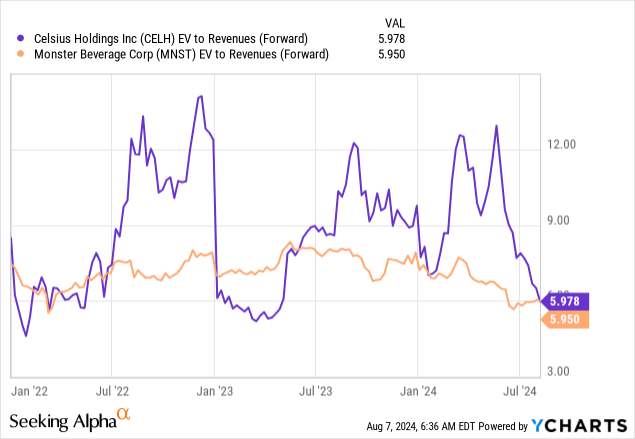

Após a recente liquidação, Celsius não está mais sendo negociado nas máximas dramáticas que vimos nos últimos meses. Porém, isso não significa que seja barato, dada a sua trajetória de crescimento.

Olhando para o EV em vendas, vemos que, pela primeira vez desde meados de 2023, o Celsius está sendo negociado em linha com o Monster. Embora possa parecer atraente, eu diria que, como a Monster tem um longo histórico de manutenção de crescimento de dois dígitos com 28% de participação de mercado, pode ser razoável dizer que não vale a pena pagar por Celsius. Isto também mostra que o mercado está cético em relação às estimativas de consenso para o próximo ano.

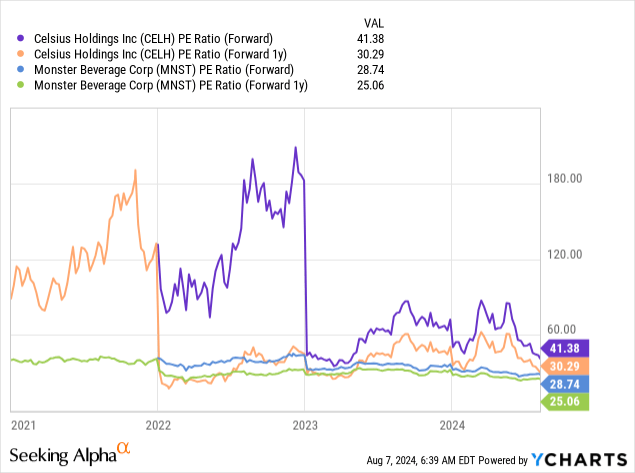

Se olharmos para as suas estimativas de PE para 2024 e 2025, podemos ver que Celsius está a receber um prémio, que está a diminuir significativamente no EF1.

Além disso, isto é previsto a partir da expectativa de que o crescimento Celsius irá acelerar de 18% este ano para 32% no próximo ano, algo que considero impossível. Mesmo assim, Celsius será negociado a pouco mais de 1,25x PEG, o que não é particularmente barato dada a quantidade de incerteza.

A conclusão

Os dias de crescimento Celsius acabaram. No entanto, ainda há aqui um caminho para uma história de crescimento atraente, que pode gerar bons retornos pelo preço certo.

No entanto, uma vez que Celsius ainda procura uma taxa de crescimento normal e há dúvidas sobre o crescimento a longo prazo da indústria, considero que a avaliação actual ainda é demasiado elevada.

Portanto, multiplico Celsius por Hold.