Para aqueles que começam com US $ 100.000, o Medicaid não é uma opção simples.

Como parte de um estudo prolongado em alívio da aposentadoria que se aproxima da aposentadoria, eliminamos recentemente um projeto que se concentra nos riscos associados aos custos de longa data.

Como parece, embora os riscos médicos sejam muito confiantes e possam ser muito caros, a maioria desses riscos é intensificada pelo Medicare (e Medicaid para os elegíveis para os dois programas). Perigos de longa data, separadamente, não têm seguro. Apenas 3 % dos adultos de americanos ou 15 % desses 65 ou mais seguros de longo prazo. E os melhores constatam que as pessoas têm um pequeno senso da necessidade de cuidados de longo prazo ou possíveis cuidados financeiros.

Os efeitos familiares que analisam seus riscos à saúde de que eles podem não estar bem organizados para se proteger desses riscos. Além do seguro relevante ou dos recursos relevantes, as casas antigas podem precisar se preparar para grandes mudanças ou analisar as opções de baixa escolha. A questão é: quão razoáveis são essas emergências?

A análise foi baseada em 2024 Chron e pesquisa de pesquisa de 508 pessoas em 48 a 78 anos de pelo menos US $ 100.000 em ativos plantados. A entrevista incluiu uma pergunta sobre o que o entrevistado pensaria se não pudessem pagar suas despesas médicas ou médicas. Esses programas de emergência foram comparados ao fato de usar dados de Estudo de Saúde e Aposentadoria – Uma amostra que representa o país daqueles com mais de 50 anos não é discutida a cada dois anos.

Curiosamente, cerca de 60 % dos entrevistados disseram que pensariam que estavam usando o dinheiro no Medicaid, e apenas 30 % disseram que processariam seu equilíbrio ou caminhariam com seus filhos (veja a Figura 1). No entanto, muitos desses assuntos podem não ser realistas.

Muitas famílias antigas acreditam que sempre pode voltar ao Medicaid pode não ver a renda e os limites do ativo exigem conclusão. Em 2025, um limite mensal de renda das taxas do Medicaid para mais de 65 é de cerca de US $ 2.800 (US $ 5.600) e os limites da propriedade), mas varia no formulário.

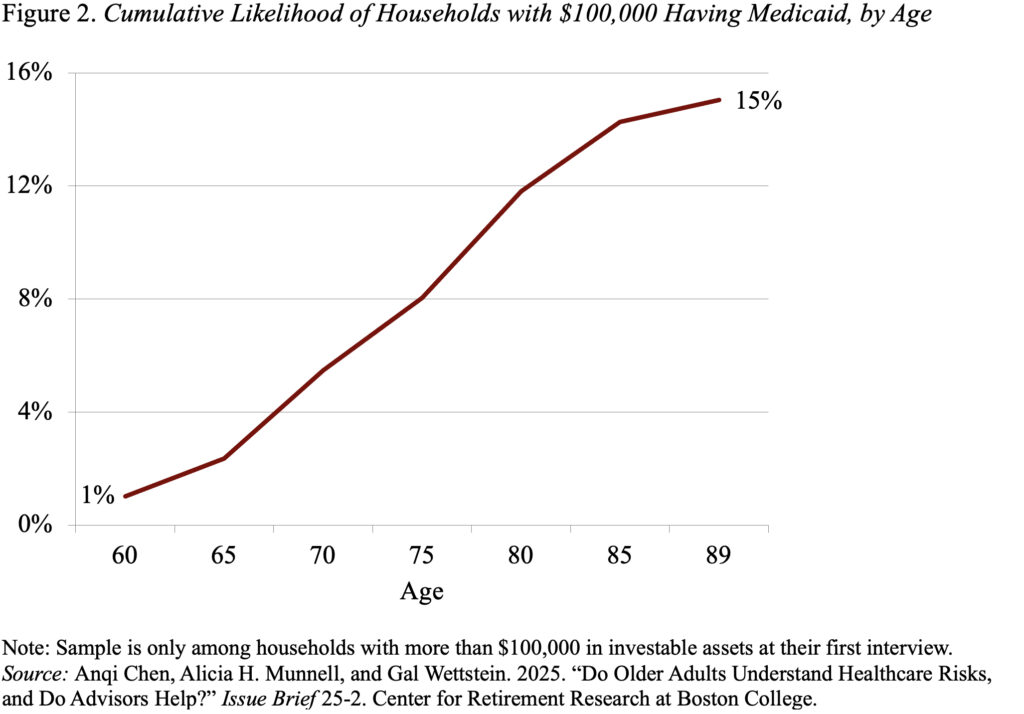

Entre US $ 100.000 do investimento de investimento, como os de nosso julgamento, quase ninguém será elegível com base na legislação de renda porque seu benefício de segurança e os benefícios dos beneficiários estabelecidos acima do limite. Várias províncias têm leis especiais para um atendimento financeiro de longo prazo para menos limites. Mesmo assim, 70 % da nossa amostra de amostra Family não será elegível. De fato, apenas 15 % das famílias têm US $ 100.000 na primeira licença de US $ 100.000 (veja a Figura 2), em comparação com 60 % das casas pensando que o dinheiro do Medicaid está recebendo.

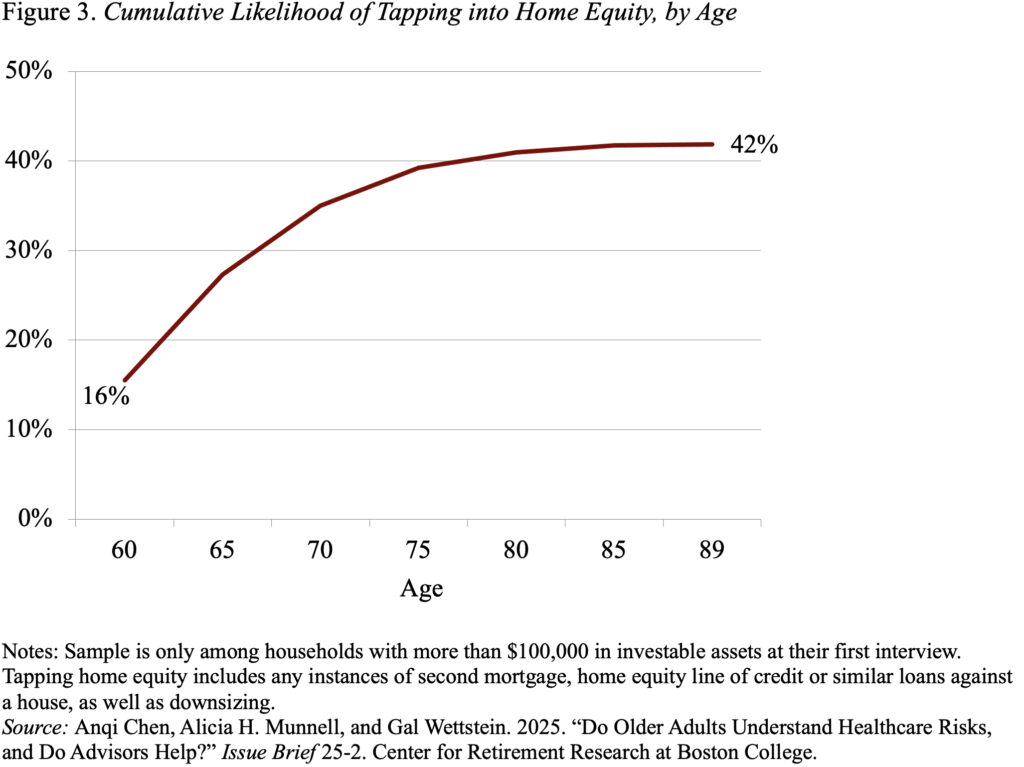

Uma das opções mais populares para medir o custo dos cuidados de saúde para prender o saldo local. Sob a terceira parte das famílias dizendo a eles que verão. No entanto, de fato, mais de 40 % afetarão o patrimônio em casa na aposentadoria – um segundo empréstimo, que se aplica à diretoria de crédito ou outro empréstimo.

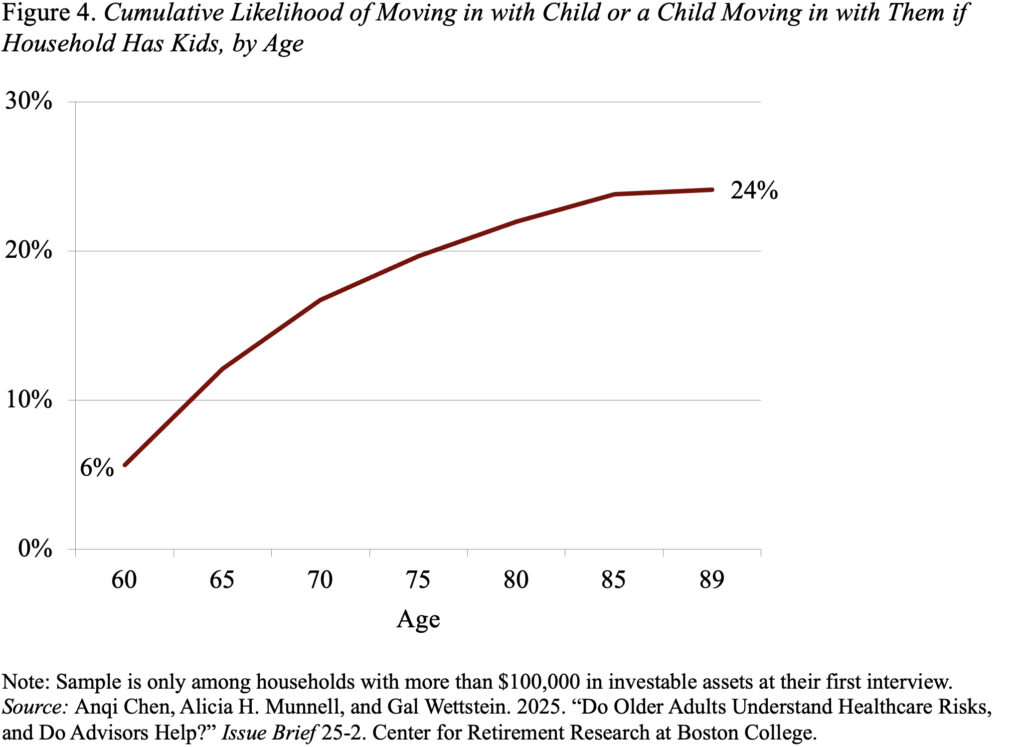

Eventualmente, outra opção desagradável para controlar as necessidades de saúde entre os entrevistados viajam com crianças. Além disso, em terceiro, diz que eles processarão essa opção. Curiosamente, no mundo real, provavelmente um quarto das famílias antigas em nossa equipe de riqueza continua morando com seus filhos (veja a Figura 4). Portanto, essa abordagem parece um back-up muito pouco se os planos falharem.

Em resumo, as peças que não estão incluídas nos custos de aposentadoria na aposentadoria – especialmente aquelas associadas a cuidados longos – ou muito, e as famílias antigas não têm uma idéia precisa desses riscos. Como resultado, muitos acabarão desfrutando de recursos insuficientes. Quando os participantes de nossa pesquisa – pessoas com US $ 100.000 ou mais no plantio de ativos – foram questionados como lidar com, cerca de 60 % disseram que usariam a Medicad. Essa não é uma ótima opção lógica que recebeu os requisitos mais fortes do programa e os imóveis. De fato, apenas 15 % desse grupo provavelmente é bom para o Medicaid. Os entrevistados estavam tão envolvidos ativamente em sua equidade doméstica, mas muitos (mais de 40 %), de fato, as homelies de torneira como fonte de apoio.