")

Editorial de imagem global/iStock via Getty Images

Os últimos meses foram um tanto frustrantes para os investidores do Banco Santander (NYSE: SAN), cujas ações tiveram desempenho inferior ao das instituições financeiras europeias (EUFN) em cerca de dez pontos desde a última vez análise em abril. É frustrante porque, pelo menos a nível corporativo, o Santander continuou o seu bom início até 2024, registando números semestrais recordes na sua demonstração de resultados.

O Santander é sem dúvida definido pela sua presença geográfica. Embora algumas das suas operações, como a Espanha, registem o nível mais elevado de receitas neste ciclo, outras, como o seu negócio no Brasil, ainda estão a recuperar a velocidade após a recessão. Esta característica básica do banco deve ajudar a manter a renda estável. Além disso, uma combinação de medidas de gestão e taxas de juro de longo prazo na zona euro poderia ajudar a limitar algumas das desvantagens para as empresas nacionais, conduzindo a um aumento líquido. em tornar o banco lucrativo.

Como tal, o Santander ainda está a ter um bom desempenho em relação ao objectivo de médio prazo da gestão de um retorno sobre o capital tangível (“ROTE”) de 15-17%, no entanto, a recente queda das acções significa que caiu ainda mais abaixo do valor contabilístico tangível. Um cálculo rápido implica um P/E de aproximadamente 5x no ponto médio dessa meta ROTE, ou aproximadamente um lucro de 20% para virar esse número de cabeça para baixo. Com isto apontando para retornos anuais de dois dígitos com facilidade em ações e recompras, continuo feliz em deixar inalterada a minha classificação de 'Compra' de longo prazo.

Registrar resultados

O Santander deu seguimento a um primeiro trimestre forte, registando resultados recordes no primeiro semestre. O rendimento total de juros (~23,5 mil milhões de euros), o rendimento (~6,5 mil milhões de euros) e o lucro atribuível à empresa-mãe (~6,1 mil milhões de euros) atingiram máximos históricos, com o banco a registar o seu rácio custo/rendimento mais forte (~41,6%) em quinze anos. anos. O retorno sobre o capital tangível (“ROTE”) de 15,9%, ou 16,3% após a anualização do imposto bancário espanhol para o primeiro trimestre, permanece confortavelmente dentro da meta de médio prazo da administração de 15-17%.

Fonte: Divulgação de resultados do 2º trimestre de 2022 do Banco Santander

Como muitos investidores aqui sabem, diferentes áreas do Santander tendem a agir de maneiras diferentes. Espanha (~25% das receitas do primeiro semestre) permanece no vermelho, com o NII a subir mais de 15% em termos homólogos no primeiro trimestre, para 3,65 mil milhões de euros. O ROTE no negócio espanhol atingiu mais de 20% no primeiro semestre, um aumento de quase sete pontos em relação ao mesmo período do ano passado.

O negócio brasileiro continua a recuperar devido às baixas taxas de juro, com o lucro do primeiro trimestre a subir quase 40%, para 1,1 mil milhões de euros, e o ROTE a crescer cerca de 380 pontos base, para mais de 15,8%. Isto ajudou a reduzir algumas das partes mais fracas do império do Santander, com o negócio do Reino Unido, por exemplo, a registar lucros no primeiro trimestre (queda de 23% para 630 milhões de euros) e a ROTE (queda de ~300 pontos base para ~~10,8%) está sob pressão de custos de financiamento mais elevados, pressão contínua sobre as margens hipotecárias e custos operacionais mais elevados.

O último trimestre marcou o primeiro corte das taxas de juro da zona euro do ciclo. O negócio espanhol do Santander foi substituído por taxas de juro mais elevadas, com uma impressão ROTE de 20%, cerca de catorze pontos superior à anterior no primeiro semestre de 2022 (quando as taxas da zona euro ainda eram negativas). Os leitores seriam perdoados por pensarem que as reduções de preços são agora um grande problema. Alguns pontos merecem destaque a esse respeito. Em primeiro lugar, os gestores dispõem de coberturas para garantir alguns dos benefícios das condições existentes, reduzindo essencialmente a sensibilidade da margem financeira às taxas de juro. Em segundo lugar, é importante colocar as taxas de juro e as empresas espanholas num contexto histórico recente. Embora as taxas de juro pareçam estar a cair, a Euribor ainda está acima dos 2% ao longo de toda a curva, e isso está muito longe dos valores abaixo de 0% com que os bancos da zona euro tiveram de lidar antes do início deste ciclo. Espero que isto conduza a um aumento estrutural da rentabilidade do negócio espanhol, embora o NII e o ROTE devam diminuir em relação aos níveis actuais.

Só para dar mais cor ao exposto, mencionei da última vez que o Santander teve uma média de ROTE de cerca de 11% entre 2015 e 2021. Isto foi conseguido com apenas o negócio espanhol a gerar um ROTE médio de cerca de 8% no ano. Portanto, há muito espaço para que ambos os números subam, mesmo que a atual moeda espanhola se desvalorize.

Fonte dos dados: Divulgação de Resultados Anuais e Trimestrais do Banco Santander

Parece haver menos com que se preocupar em outros lugares. O controlo de custos parece ser rigoroso, com os custos operacionais a subirem 3,5% no primeiro trimestre, para 12,9 mil milhões de euros. Isso foi contra a inflação que estava na região de 4% no último trimestre, então os custos foram na verdade muito mais baixos em termos reais. Além disso, o Santander tem melhorado a sua oferta de banca de investimento (“CIB”), com o CIB a registar um crescimento OpEx de 20% no primeiro semestre. O segmento comercial e de retalho global do banco, que gera cerca de metade da receita total, é provavelmente um indicador de desempenho de custos mais baixo, com um crescimento de 0,8% versus um declínio de 3% em termos reais globais.

A qualidade do crédito também parece forte. Os custos de provisionamento ascenderam a 6,2 mil milhões de euros, ou cerca de 117 pontos de base do total de empréstimos anuais. Isso está aproximadamente alinhado com os ~120bps que a administração está almejando por ciclo. Ao contrário de alguns dos seus pares europeus, espero que esta linha não prejudique os lucros a longo prazo. Os empréstimos inadimplentes caíram quase 8 pontos base sequencialmente no último trimestre, para 3,02%, com o Brasil impulsionando a maior parte disso, como esperado anteriormente.

Medição

O Santander reportou valor contábil líquido (“TBV”) de € 4,94 por ação (~US$ 5,39 por ADS) no final do último trimestre, um aumento de quase 8% ano após ano. Os ADSs, no entanto, caíram cerca de 8% em relação à cobertura anterior, de modo que o P/TBV do Santander contraiu de cerca de 0,95x para cerca de 0,80x como resultado.

Isso agora parece muito barato para mim. A administração aumentou ligeiramente a orientação de lucro para 2024 após os resultados do primeiro semestre, agora eles esperam que o banco atinja mais de 16% de ROTE (em comparação com 16% anteriormente). Dividir isso em um múltiplo de 0,8x P/TBV significa que as ações estão sendo negociadas a apenas 5x os lucros, o que, para colocar de cabeça para baixo, equivale a um rendimento de dividendos de 20%. O retorno sobre o capital é fixado em 50% do lucro líquido (dividido igualmente entre dividendos e recompras), de modo que os investidores obtêm basicamente 10% ao ano em retornos em dinheiro. Dado o nível declarado de lucros retidos, a administração não deverá ter problemas em cumprir outra das suas metas de crescimento de dois dígitos através do ciclo de TBV por ação e dividendos. Isto também aponta para retornos anuais de dois dígitos para os investidores, mesmo em múltiplos P/TBVs.

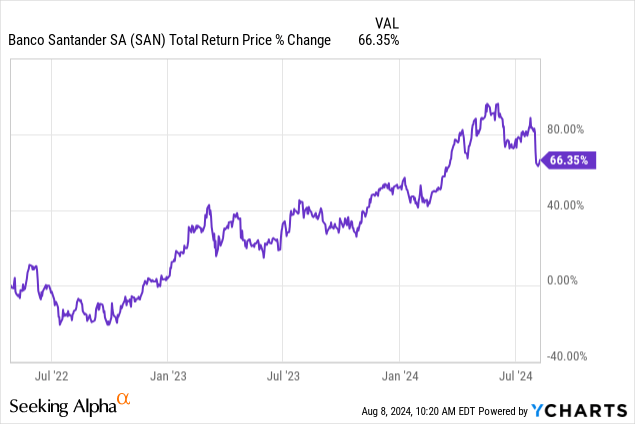

Esta não é apenas uma obra teatral. O Santander entregou um retorno total de cerca de 66% desde que o abri no início de 2022, a maior parte proveniente do crescimento do TBV por ação e dos dividendos reinvestidos:

Para resumir

As ações do Santander têm estado fracas desde a minha última atualização, com o setor financeiro europeu a apresentar um desempenho inferior, embora os resultados a nível empresarial tenham sido positivos. Os lucros no seu principal mercado espanhol estarão provavelmente sob alguma pressão agora que as taxas de juro na zona euro estão a cair, embora este seja um processo lento e não seja um motivo significativo de preocupação, dada a forma como este negócio estava deprimido há alguns anos. Entretanto, estas ações são negociadas com lucros de apenas 5x e oferecem aos investidores retornos de dois dígitos apenas através de dividendos e recompras. Deixo minha classificação de 'compra' inalterada.