")

tadamichi

Em meu artigo anterior sobre PennantPark Investment Corporation (NYSE:NYSE:PNNT), apresento uma tese baixista ou conservadora que recomenda evitar o PNNT e, em vez disso, considerar o PennantPark Floating Rate Capital (NYSE:PFLT), que é o melhor. equilíbrio entre risco e recompensa.

As principais razões pelas quais tomei uma posição neutra em relação ao PNNT estão relacionadas com os fundamentos subjacentes: forte potencial, baixa qualidade da renda (diluída por itens não relacionados a juros) e um forte nível de distribuição. A estratégia desenhada pelo PNNT concentra-se no extremo dinâmico, onde uma forte tendência é colocada em investimentos de capital que são inerentemente voláteis e outros instrumentos não primários.

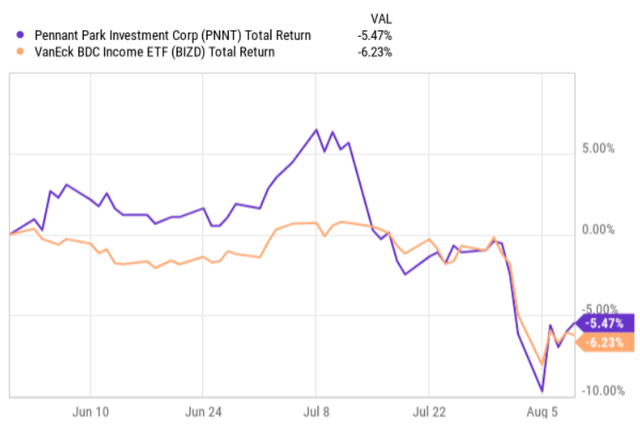

Desde a publicação do artigo anterior, o PNNT proporcionou retornos que mal igualaram os do mercado mais amplo de BDC, apagando efectivamente todos os ganhos acumulados alcançados até que o mercado se tornou cada vez mais preocupado com as perspectivas económicas.

Ycharts

Neste momento, o PNNT também distribuiu a sua apresentação de resultados do segundo trimestre de 2024, revelando alguns detalhes interessantes que, na minha opinião, continuam a apoiar um clima de investimento pessimista. Deixe-me explicar.

Revisão de Tese

Se você observar o perfil de geração de renda, as coisas não mudaram muito desde o primeiro trimestre de 2024, e os resultados gerais atingiram níveis estáveis.

Por exemplo, o rendimento líquido de investimento GAAP por ação do PNNT foi de US$ 0,24, marcando um aumento significativo em relação aos resultados obtidos no trimestre anterior. No entanto, temos de ajustar isto à parcela que estava relacionada com o orçamento especial recebido da estrutura da JV (desta vez mais tarde). Após o ajuste para este fator, o rendimento líquido do investimento atingiu US$ 0,21 por ação, o que é inferior ao dividendo trimestral de US$ 0,24 por ação. Como resultado, o NAV ajustado diminuiu 2,2%, para US$ 7,52 por ação.

Agora, se não tivéssemos normalizado o rendimento total dos investimentos e tratado o dividendo especial da JV como principal fonte, o índice de distribuição do PNNT teria chegado a 100%, ainda agressivo, sem deixar margem de segurança.

Falando em nuances de JV, durante o trimestre o PNNT recebeu dividendos especiais de US$ 2,5 milhões ou US$ 0,03 por ação do investimento em JV, combinados com rendimento líquido de investimento distribuível de períodos anteriores. Este aspecto leva automaticamente à conclusão de que não é apenas o dividendo especial da JV como uma ideia imprevisível e é apenas uma coisa, mas também a coisa básica que definiu o dividendo especial era incomum, pois foi impulsionado por um lucro não essencial ( isto é, rendimentos recolhidos em muitos lugares).

Os comentários sobre uma recente teleconferência de resultados de Art Penn – Fundador, Presidente, Diretor Geral e CEO – explicam bem esta dinâmica e enviam um sinal de que o PNNT está considerando aumentar a dependência desta estrutura de JV:

Sim. Quero dizer, Rick vai te contar a história – quero dizer, geralmente, aceitamos qualquer NII para JV. Pagamos a maior parte e deixamos uma pequena almofada e essa almofada se acumula com o tempo. Pagamos esse valor, que é cerca de US$ 0,03 por ação, porque queríamos pagar todos os lucros retidos à medida que buscamos expandir a JV. Estamos em negociações com um parceiro de JV para que possamos expandir a JV. Nos últimos 12 meses, o PNNT obteve um retorno de 19,5% sobre o capital investido na joint venture. Esperamos que, com o crescimento contínuo do portfólio de JV, os investimentos em JV melhorem a dinâmica dos lucros do PNNT nos próximos trimestres.

Agora, a razão pela qual o PNNT parece ter decidido colocar mais ênfase na JV é porque no mercado médio as condições para o investimento em BDC são muito atrativas – por exemplo, mercado intermediário onde esta JV opera. Contudo, a desvantagem deste acordo é que naturalmente tornará o perfil de receitas do PNNT menos previsível, uma vez que haverá uma dependência mais pronunciada dos lucros da JV. Mais uma vez, isto tornará difícil avaliar o desempenho subjacente da JV.

Quanto às perspectivas de crescimento além da misteriosa mudança de JV, tudo parece bom, pois durante o segundo trimestre de 2024 o PNNT iniciou investimentos no valor de US$ 163 milhões com um rendimento estimado de 12%. Este é um episódio significativo de fluxo de novos negócios no contexto do tamanho total da carteira do PNNT, que é de pouco mais de mil milhões de dólares. Um fator que merece destaque aqui é que os investimentos em novas empresas do portfólio foram subscritos com índice de dívida líquida de 3,4x e 1,9x sobre EBITDA e juros, respectivamente. Tais medições indicam claramente uma forte protecção e uma margem de segurança adequada que deverá ajudar a manter as áreas não empilháveis baixas no PNNT.

Aqui, Art Penn forneceu informações sólidas sobre por que o PNNT foi capaz de manter forte o volume de negócios sem comprometer as métricas de qualidade de crédito:

Em termos de cláusulas, ao contrário das crises do mercado médio, quase todos os nossos primeiros empréstimos têm cláusulas razoáveis para ajudar a proteger o nosso dinheiro. Esta é uma razão importante pela qual acreditamos que estamos bem posicionados nesta área. A maioria dos nossos pares que se concentram no mercado médio dizem que as grandes empresas são menos arriscadas. Essa é uma ideia que pode fazer algum sentido intuitivamente, mas a realidade é diferente. De acordo com a S&P, os empréstimos a empresas com menos de 50 milhões de dólares em EBITDA têm uma taxa de incumprimento mais baixa e uma taxa de recuperação mais elevada do que os empréstimos a empresas com EBITDA mais elevado.

Dito isto, ainda existem algumas questões-chave que tornam o caso de investimento especulativo, embora os números do crédito pareçam decentes e o valor em dinheiro seja positivo. Apesar do maior foco na JV, os seguintes aspectos permanecem sem solução:

- O PNNT tem um dos rácios dívida/capital próprio mais elevados no espaço BDC (ou seja, dívida/capital próprio de 1,52x). Isto traz duas consequências negativas – 1) uma capacidade restrita de entrada de novos volumes, e 2) uma margem de segurança reduzida, onde um ligeiro aumento na base não acumulativa pode ter um impacto significativo nos movimentos do NAV.

- A carteira ainda consiste em 56% do crédito garantido original e o restante está dividido em títulos diversificados e subprime.

- Uma grande parte do rendimento líquido do investimento do PNNT provém de fontes não rentáveis (cerca de 18% no 2º trimestre de 2024), em termos altamente variáveis e difíceis de prever, no caso de uma taxa de cobertura de lucro já esgotada pode ser considerada uma imparidade grave .

Um ponto importante

Embora os dados de lucros para o segundo trimestre de 2024 signifiquem uma melhoria em relação ao trimestre anterior, se ajustarmos para factores não essenciais, concluiremos facilmente que o quadro ainda é arriscado e que os dividendos não são totalmente cobertos pela parte da receita de juros.

Existem outros sinais que podem permitir ao PNNT gerar o crescimento necessário para proporcionar um dividendo sustentável, mas também não estou muito optimista quanto a isso. Por exemplo, o facto de o PNNT ser tão poderoso impede o BDC de capitalizar totalmente o fluxo de negócios activos. É por isso que vemos, por exemplo, um forte foco no imprevisível e altamente arriscado segmento de joint ventures.

Na minha humilde opinião, este não é o momento certo para assumir um risco financeiro superior ao que advém da abertura da exposição ao espaço BDC. Em vez disso, dado o risco de recessão, de crescimento não incremental e de taxas de juro potencialmente mais baixas, faz mais sentido concentrar-se em BDCs defensivos com uma margem de segurança adequada incorporada nos seus negócios.