")

BlackJack3D

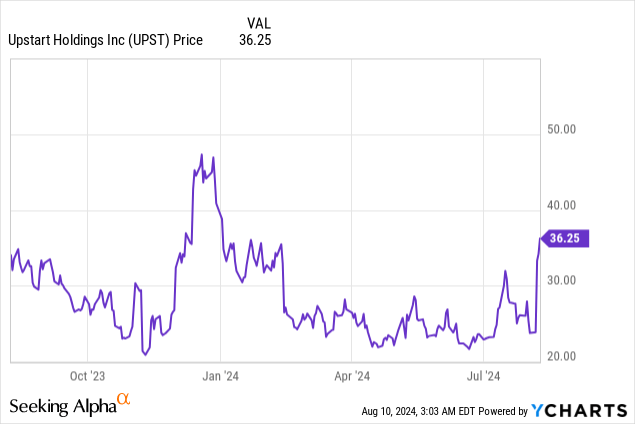

começar (NASDAQ:UPST) apresentou um scorecard de lucros positivo para seu segundo trimestre fiscal na terça-feira, fazendo com que as ações da Fintech subissem 40% imediatamente após os lucros. A reação positiva do mercado corrobora as fortes perspectivas da Upstart para o próximo terceiro trimestre, o que significa A startup de empréstimos de IA está preparada para ver uma aceleração significativa em seu crescimento de receita. A Upstart atualmente não é lucrativa, mas a transição para um mundo de renda mais baixa deverá ajudar as perspectivas de financiamento de startups. Acredito que a Upstart verá uma melhoria nos seus negócios se a Reserva Federal decidir reduzir a taxa dos Fundos Federais e, embora seja necessária mais paciência aqui, a Fintech está numa boa posição para enfrentar o ciclo de descida das taxas. No entanto, dada a forte revisão ascendente de sexta-feira, a Upstart atingiu agora a minha meta de valor justo e avalio Fintech segurar

Estimativa anterior

Classifiquei as ações da Upstart como uma compra forte em maio, principalmente porque a base de receitas da Fintech se estabilizou no início do ano e finalmente voltou ao crescimento estável no segundo trimestre. Espera-se que esta inversão do crescimento das receitas continue no terceiro trimestre, uma vez que a implementação projecta uma taxa de crescimento sequencial de 18%. Por mais que goste de aumentar as receitas, acredito que a Fintech é agora vista como um valor justo e tem um poder analítico limitado.

Medições iniciais de batida

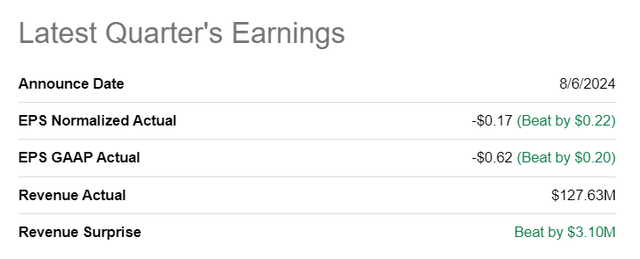

A Fintech apresentou um balanço positivo para o segundo trimestre fiscal. A Upstart relatou lucro ajustado de US$ (0,17) por ação, superando a estimativa média de US$ 0,22 por ação. As startups de empréstimos também superaram com folga a estimativa de faturamento: a Upstart entregou US$ 127,6 milhões em receita, US$ 3,1 milhões melhor do que a previsão média.

Procurando por um Alfa

Fortes resultados do segundo trimestre, estabilidade de receitas, forte crescimento de empréstimos

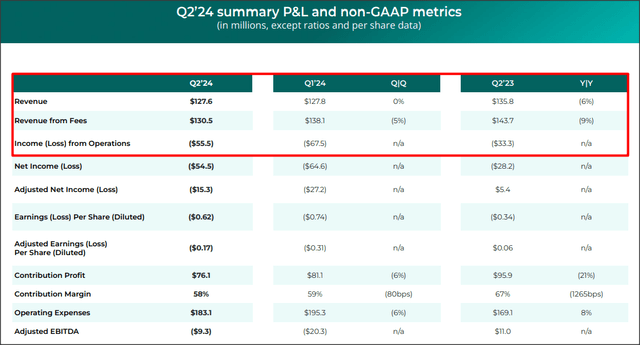

A Upstart gerou receita de US$ 127,6 milhões no segundo trimestre, mostrando um crescimento constante em relação ao trimestre anterior. A mudança no fluxo de receitas é particularmente notável porque a Upstart sofreu um declínio na procura de empréstimos para a sua plataforma de crédito apoiada por IA no ano passado, com sinais de recuperação a aparecer no início deste ano. Embora a Upstart ainda não seja rentável, acredito que as perspectivas de ganhos da empresa irão melhorar gradualmente no segundo semestre do ano, bem como no ano fiscal de 2025, altura em que a Reserva Federal deveria ter reduzido mais uma vez a taxa dos Fundos Federais.

Comece no topo

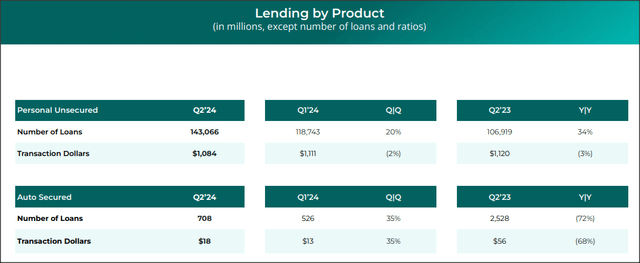

O negócio de empréstimos da Upstart está apresentando um bom desempenho e as startups originaram 20% mais empréstimos pessoais no segundo trimestre, numa base trimestral, e 34% mais empréstimos pessoais do que no período anterior. As originações de empréstimos para automóveis também aumentaram dois dígitos (+35% Q/Q), mas a Upstart ainda está focada em empréstimos pessoais. Espera-se que o crescimento do volume no segmento de empréstimos pessoais seja um forte impulsionador do crescimento dos lucros no futuro e assim que a Reserva Federal reduzir a taxa dos Fundos Federais, possivelmente de uma forma rápida após o forte aumento da volatilidade do mercado na semana passada, a Upstart poderá fazê-lo. ver ventos favoráveis nos negócios acontecerem em um futuro próximo.

Comece no topo

Além disso, a Upstart melhorou algumas métricas de sua plataforma, aumentando ainda mais as chances de recuperação da Fintech. A Upstart teve uma taxa de conversão de 15% em sua plataforma de crédito no segundo trimestre, refletindo um ganho de 1 PP Q/Q e um ganho de 6 PP Y/Y. O número de empréstimos inadimplentes, uma métrica chave de desempenho, subiu para 91%, mostrando novamente um ganho de 1 PP Q/Q (e um ganho de 4% Y/Y).

Uma ideia muito boa

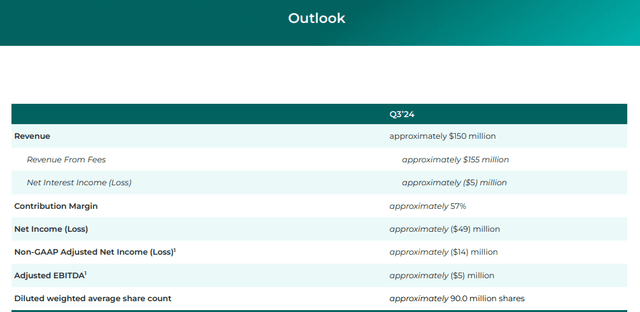

A Upstart tem como meta US$ 150 milhões em receitas para o terceiro trimestre fiscal, o que se traduz em uma taxa de crescimento trimestral de 18%. Como a receita foi baixa no último trimestre, a startup espera uma grande aceleração de seu faturamento para o trimestre atual, relacionada à expectativa de que o Federal Reserve finalmente baixe a taxa dos Federal Funds.

Comece no topo

Avaliação inicial

A Fintech registou um declínio acentuado na sua avaliação nos últimos dois anos, à medida que o mercado se ajusta a um ambiente de mercado elevado a longo prazo. As ações da Upstart, no entanto, saltaram 40% imediatamente após os lucros e tiveram um impulso positivo entre quinta e sexta-feira. Por mais que eu goste da Upstart, acredito que as ações agora estão bastante valorizadas.

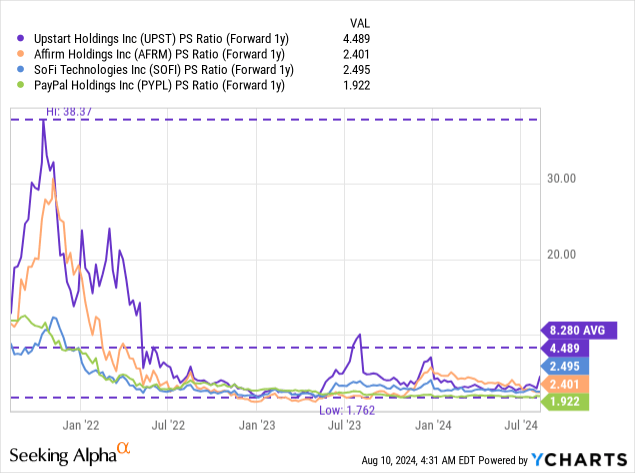

A Upstart tem atualmente uma relação preço/lucro de 4,5X, que está bem acima da relação P/S do grupo da indústria, indicando mais uma vez que agora pode ser o momento de recuar na compra de ações da Fintech. O grupo da indústria inclui outras Fintechs, como Affirm (AFRM), SoFi Technologies (SOFI) e PayPal (PYPL). A Fintech típica deste grupo negocia a uma relação P/S de 2,8X, o que significa que os investidores estão atualmente pagando um prêmio de 59% ao Upstart.

Em meu último trabalho na Fintech, vi um índice P/S de valor justo para Upstart de 4,0X, dado seu índice de avaliação histórico. A Fintech tem claramente um grande potencial no mundo de baixos rendimentos, onde a procura de crédito tende a aumentar e leva a elevados volumes de originações Upstart. No entanto, por enquanto, acredito que a Upstart está corretamente avaliada: um índice XP/S de 4,0 se traduz em um valor justo médio de US$ 35 por ação. Com as ações da Upstart agora sendo negociadas a US$ 36,25, minha meta de valor justo foi atingida e, portanto, estou reduzindo o UPST para mantê-lo.

Riscos iniciais

O maior risco da Upstart, na minha opinião, está relacionado com a relutância da Reserva Federal em baixar a taxa dos Fundos Federais. A fixação de uma taxa máxima de longo prazo pode ser o efeito mais negativo da implementação de empréstimos de IA, mas a probabilidade é muito pequena. Após a quebra do mercado da semana passada, poderá haver pressão sobre a Reserva Federal para acelerar quaisquer cortes nas taxas para acalmar os investidores nervosos. O que mudaria a minha opinião sobre a plataforma de empréstimos é se a Upstart poderia ver uma desaceleração na dinâmica das receitas ou uma perda crescente, mesmo num mundo de baixos rendimentos.

Considerações finais

A Upstart ainda não está fora de perigo, mas o segundo trimestre mostrou melhorias em muitos aspectos. Primeiro, a trajetória de receitas da Upstart melhorou no segundo trimestre e a sua taxa de crescimento de receitas já não era negativa. Em segundo lugar, a Upstart ainda está a perder dinheiro, mas isto pode mudar à medida que a Reserva Federal altera a sua trajetória de taxas, o que se tornou mais provável na semana passada. Terceiro, a Upstart vê a melhoria dos KPIs da plataforma como taxas de conversão, o que beneficiará a Fintech se a demanda por crédito aumentar. Embora goste da configuração do negócio, não gosto da Upstart do ponto de vista da avaliação e, uma vez que as ações atingiram a minha classificação de justo valor, a redução da participação justifica-se, na minha opinião.