Toshe_O

Preço das ações da Immunocore Holdings plcNASDAQ:IMCR) é uma empresa comercial de biotecnologia que desenvolve anticorpos para câncer, doenças infecciosas e doenças autoimunes. Seu principal produto comercial, KIMMTRAK, é uma proteína biespecífica para adultos positivos para HLA-A*02:01 com melanoma uveal irressecável. O KIMMTRAK está atualmente aprovado em 38 países, incluindo Os EUA, a UE, o Canadá, a Austrália e o Reino Unido, mostrando uma trajetória de receitas promissora até 2024. Além disso, o IMCR tem um pipeline diversificado com IMC-F106C para melanoma cutâneo, IMC-M113V para HIV e vários outros medicamentos em vários ensaios clínicos. seções de teste. Acredito que as finanças da IMCR são sólidas, com bons números de fluxo de caixa. Apesar dos seus riscos de prémio de avaliação, em última análise, classifico o IMCR como uma “compra” para investidores de longo prazo que compreendem os riscos inerentes à biotecnologia.

KIMMTRAK: Visão Geral do Negócio

A Immunocore é uma empresa comercial de biotecnologia com sede em Abingdon, Reino Unido. O IMCR foi fundado em 1999 e abriu o capital em fevereiro 2021. Este especializada em imunoterapias câncer, doenças infecciosas e condições autoimunes. O portfólio de PI do IMCR inclui tebentafusp-tebn, comercialmente conhecido como KIMMTRAK. Perfil de expressão proteica de pacientes com idade HLA-A*02:01 com melanoma uveal irressecável ou metastático.

Fonte: Apresentação de Negócios. Junho de 2024.

O KIMMTRAK é aprovado nos EUA, UE, Canadá, Austrália e Reino Unido e tem aprovação regulatória em 38 países. O KIMMTRAK tem como alvo o gp100, um antígeno expresso em melanócitos e células de melanoma. A proteína se liga ao receptor solúvel de células T [TCR]ligação às células cancerígenas, com um efeito anti-CD3 que ativa as células T contra as células cancerígenas alvo. Vale ressaltar que o KIMMTRAK é o primeiro tratamento direcionado aprovado pelo FDA especificamente para o melanoma uveal metastático, um tipo de melanoma agressivo que afeta o olho. No passado, os tratamentos disponíveis para o melanoma uveal tendiam a concentrar-se no controlo dos sintomas, em vez de abordar directamente o melanoma em si.

Recentemente, em junho de 2024, o IMCR anunciou novos dados de ensaios de Fase 2 e Fase 3 mostrando resultados promissores do KIMMTRAK para melanoma uveal. O ensaio de Fase 2 inscreveu 26 pacientes, dos quais seis tiveram uma resposta parcial. Os pacientes apresentaram redução do tamanho do tumor, redução do DNA tumoral circulante (ctDNA) e aumento das taxas de sobrevivência. A Fase 3 incluiu pacientes que foram tratados com KIMMTRAK e alcançaram doença estável ou redução do tumor, com duração média de 11 meses. Este período foi semelhante para pacientes com resposta parcial ou completa. Estes dados confirmam a eficácia do KIMMTRAK na redução do tumor e no aumento das taxas de sobrevivência. Assim, o KIMMTRAK parece promissor para pacientes com respostas parciais ou completas e aqueles com doença estável.

Além do KIMMTRAK: um pipeline promissor

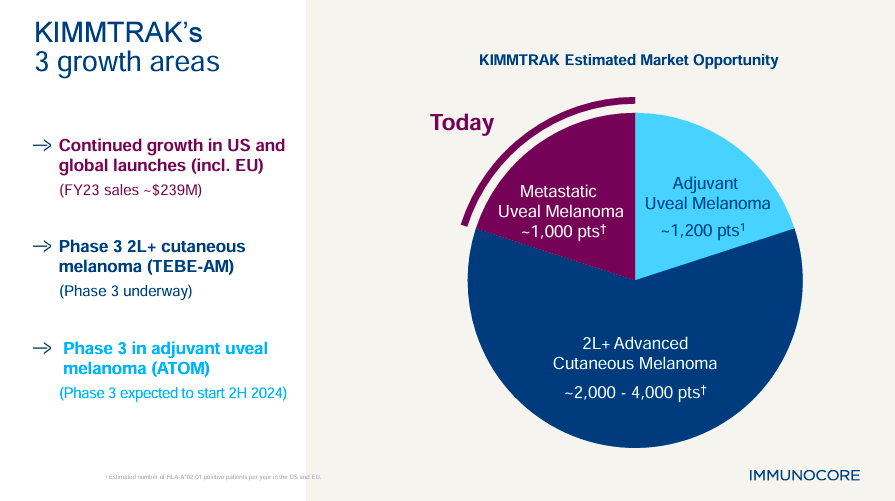

Além disso, o pipeline do IMCR inclui três programas excepcionais em oncologia, doenças infecciosas e doenças autoimunes. Em oncologia, o estudo ATOM do IMCR está investigando o KIMMTRAK para uma indicação adicional no melanoma uveal adjuvante. Este tratamento pode prevenir a recorrência em pacientes tratados com terapia primária para melanoma uveal. Observe que este programa de oncologia é patrocinado pela Organização Europeia para Pesquisa e Tratamento do Câncer [EORTC]. Atualmente, o teste de Fase 3 do ATOM está previsto para começar no 2º semestre de 2024.

Fonte: Apresentação de Negócios. Junho de 2024.

Além disso, o IMC-F106C tem como alvo o PRAME, um antígeno diferente do gp100. PRAME é um antígeno expresso no melanoma, portanto o IMC-F106C ajuda o sistema imunológico a encontrar e matar células cancerígenas que expressam esse antígeno. Também vale a pena mencionar que, embora o Tebentafusp (KIMMTRAK) seja particularmente benéfico para pacientes com o alelo HLA-A*02:01, o IMC-F106C foi projetado para atingir cânceres que expressam PRAME. Portanto, o IMC-F106C pode fornecer benefícios terapêuticos adicionais em populações mais amplas de pacientes, incluindo potencialmente ambientes de primeira e segunda linha. Portanto, se o IMC-F106C for desenvolvido e vendido com sucesso, ele poderá ter uma aceitação de mercado ainda maior do que o KIMMTRAK, tornando-o um fator-chave de valor para o IMCR.

Fonte: Apresentação de Negócios. Junho de 2024.

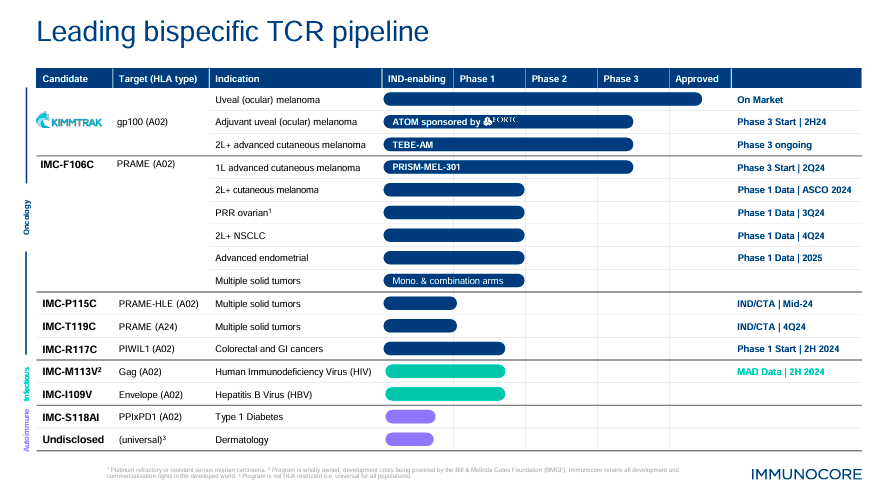

Por outro lado, o pipeline do IMCR inclui IMC-P115C para tumores sólidos e aplicação de ensaio clínico/novo medicamento investigacional. [IND/CTA] previsto para meados de 2024. Além disso, o IMC-T119C para tumores sólidos com IND/CTA é esperado no quarto trimestre de 2024. O IMC-R117C tem como alvo colorretal e gastrointestinal. [GI] câncer e tem ensaios de Fase 1 planejados para o segundo semestre de 2024. Além disso, foi demonstrado que o IMC-M113V é o vírus da imunodeficiência humana [HIV]com muitas doses crescentes [MAD] dados da Fase 1 previstos para 2S2024. Finalmente, o IMCR possui IMC-I109V para o vírus da hepatite B [HBV] na Fase 1 e IMC-S118AI para diabetes tipo 1 em fases pré-clínicas. O IMCR também tem um candidato a medicamento para a pele não divulgado em testes pré-clínicos.

Curiosamente, durante a recente teleconferência de resultados do IMCR, a administração destacou o ensaio PRISM-MEL-301 Fase 3 testando o Tebentafusp em combinação com o nivolumab. Este pode ser o primeiro tratamento para o melanoma cutâneo avançado. O IMCR também reconheceu seus ensaios TEBE-AM no KIMMTRAK com pembrolizumabe como tratamento de segunda linha para melanoma cutâneo avançado. Vale a pena mencionar que o IMCR também afirmou que o seu ensaio IMC-M113V de Fase 1 envolveu três coortes de pacientes com VIH.

Fonte: Apresentação de Negócios. Junho de 2024.

A abordagem deste estudo é uma estratégia imunoterapêutica que tem como alvo as células CD4+, que servem como locais de infecção persistente pelo HIV. O tratamento pode reduzir o número de células CD4+ que permanecem infectadas para alcançar a supressão viral sustentada. Se mais testes confirmarem esses resultados, isso poderá abrir caminho para um tratamento eficaz do VIH. Mas na maior parte, o foco estratégico do IMCR parece estar na comercialização do KIMMTRAK e na extensão do seu mandato a mais áreas. Portanto, penso que é razoável concluir que o KIMMTRAK é o principal impulsionador de valor da empresa neste momento.

Vale o prêmio: análise de avaliação

Do ponto de vista da avaliação, a IMCR tem uma capitalização de mercado de 1,9 mil milhões de dólares, o que a torna uma biotecnologia de média dimensão no seu setor. Seu balanço contém US$ 505,0 milhões em dinheiro e patrimônio e US$ 354,6 milhões em títulos negociáveis. A disponibilidade de dinheiro a curto prazo do IMCR é de 859,6 milhões de dólares, em comparação com 438,1 milhões de dólares em empréstimos de longo prazo. Além disso, seu valor contábil é agora de US$ 359,1 milhões, resultando em um múltiplo P/B de 5,2. Em comparação, o P/B mediano para o sector é de 2,4, indicando que o IMCR parece sobrefaturado.

No entanto, estimo que a IMCR gerou um fluxo de caixa positivo no primeiro trimestre de 2024 de aproximadamente US$ 23,2 milhões ao adicionar seus CFOs e CAPEX líquido. No entanto, se olharmos para os números trimestrais do TTM, ele gastou US$ 15,1 milhões usando o mesmo método. Isto sugere que a IMCR está a tornar-se uma empresa mais sustentável, mas utilizarei cálculos TTM para estimar o fluxo de caixa residual. Na minha opinião, os 15,1 milhões de dólares em consumo de caixa dos últimos 12 meses parecem pequenos em comparação com os 859,6 milhões de dólares em fluxo de caixa de curto prazo, indicando que a IMCR tem fundos suficientes para o futuro próximo.

Fonte: Quest for Alpha.

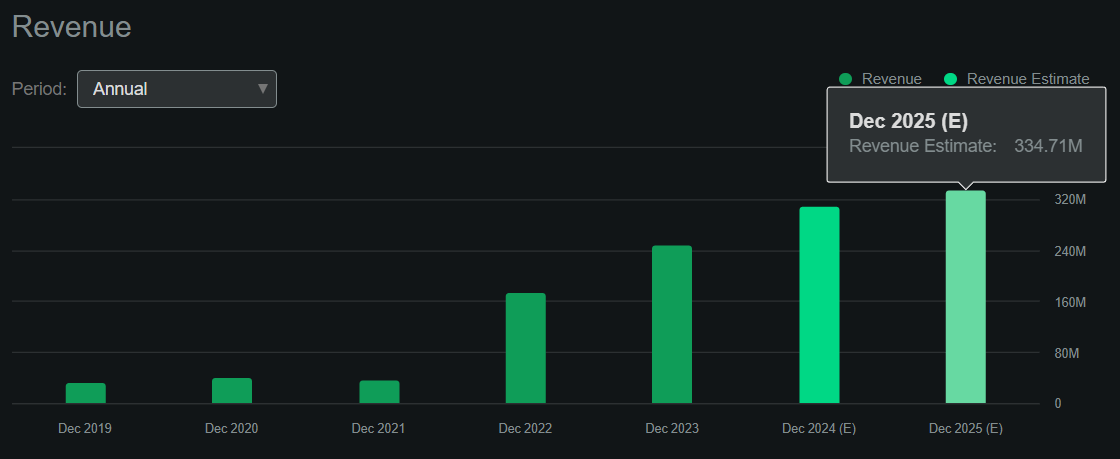

Além disso, de acordo com o painel Seeking Alpha do IMCR, a empresa deve gerar US$ 334,7 milhões em receitas até 2025. Isto representaria um aumento anual de 8,0% em 2024, o que é promissor, mas ligeiramente abaixo do crescimento da receita do setor de 8,7%. No entanto, um tal aumento nas receitas, juntamente com as suas características promissoras de fluxo de caixa, sugere que a IMCR está numa boa posição para começar a consolidar o valor para os accionistas através da sua PI. No entanto, também implica um múltiplo P/S a prazo de 5,6, que também é superior ao rácio P/S a prazo médio da indústria de 3,6.

Fonte: Apresentação de Negócios. Junho de 2024.

Portanto, penso que é razoável concluir que o IMCR está subvalorizado neste momento. No entanto, parece financeiramente forte e as principais métricas apresentam boas tendências. No curto prazo, a ação poderá ter de reduzir o seu prémio de preço atual, mas tem os ingredientes para proporcionar valor aos acionistas ao longo do tempo. Principalmente porque a sua propriedade intelectual é única e o KIMMTRAK é comercialmente promissor, pelo que o IMCR também pode ser um alvo de aquisição viável para grandes empresas farmacêuticas que procuram fortalecer os seus portfólios de propriedade intelectual. Portanto, apoio-me no IMCR, classificando-o como uma “compra” para investidores que compreendem os riscos inerentes à biotecnologia.

Cuidados com o Investimento: Análise de Risco

Naturalmente, o maior risco no caso dos touros é o KIMMTRAK, que é a principal fonte de rendimento do IMCR. Embora a IMCR gere alguma receita operacional, as vendas de produtos ainda representam mais de 99% da receita da empresa. Portanto, se a aceitação da KIMMTRAK pelo mercado diminuir ou a empresa não conseguir atingir os seus objetivos comerciais, isso poderá levar a pressão sobre o P/S e perdas para os acionistas. Além disso, a avaliação actual do prémio da IMCR já pode indicar o seu potencial como candidato a aquisição. Se a administração descartasse esta possibilidade, causaria uma queda no preço das ações devido à redução do apelo da especulação.

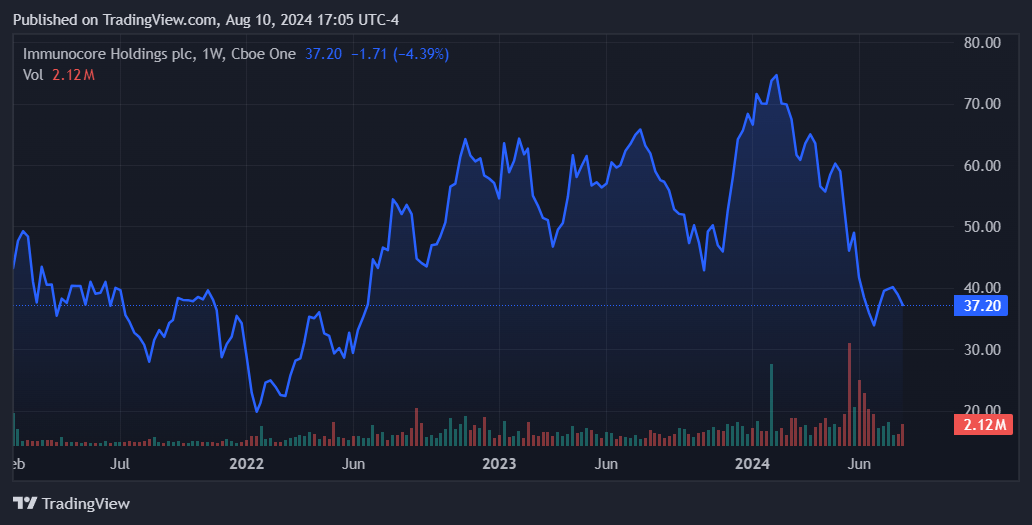

Fonte: TradingView.

É importante observar que o IMC-F106C e o IMC-M113V ainda apresentam riscos significativos em ensaios clínicos, ao contrário do KIMMTRAK. Esta parte do portfólio de PI da empresa é menos comprovada, portanto, dados de ensaios decepcionantes podem levar à descontinuação destes projetos de pesquisa. Isto também terá um impacto negativo no apelo de investimento da empresa, o que pode levar a um declínio significativo, juntamente com a sua classificação de crédito. Contudo, o forte balanço do IMCR e o forte crescimento das receitas atenuam estes riscos. No longo prazo, a IMCR está bem posicionada para navegar na natureza arriscada da biotecnologia e proporcionar valor aos acionistas.

“Compra” Premium: Conclusão

No geral, acho que o IMCR é uma biotecnologia promissora com um produto comercialmente comprovado através do KIMMTRAK. Também possui um portfólio diversificado de PI em oncologia, doenças infecciosas e condições autoimunes, o que aumenta seu apelo potencial. As finanças da IMCR também parecem sólidas e o fluxo de caixa apresenta uma boa tendência. Apesar dos riscos de avaliação que discuti, penso que o IMCR emerge, em última análise, como uma “compra” viável para investidores a longo prazo que compreendem os riscos da biotecnologia.