")

Moyo Studio/E+ via Getty Images

Introdução

Eu era um grande fã da International General Insurance Holdings Ltd. (NASDAQ:IGIC). Ao longo dos anos, a empresa tem apresentado índices combinados e retorno sobre o patrimônio impressionantes, ao mesmo tempo em que aumenta constantemente o valor contábil por ação. E Kinsale Grupo Capital, Inc.KNSL), o nome que eu tinha antes combinadofoi uma das minhas principais ideias no setor de seguros e o nome que acrescentei aos mergulhos. As ações da empresa subiram 26% desde que comecei escreversuperando o retorno de 9% do S&P500, acho que os resultados recentes da empresa mostraram que as coisas estão melhorando para a seguradora de pequena capitalização e é uma das razões pelas quais continuo otimista hoje. Nas áreas sob a maioria dos acordos, penso que o IGIC representa um dos melhores valores no sector dos seguros e é menos importante e menos bem seguido.

Visão geral do IGIC

Com um valor de mercado de apenas US$ 700 milhões, a IGIC é uma seguradora relativamente pequena. Anualmente, a empresa fatura menos de meio bilhão em prêmios emitidos. Apesar de ser uma seguradora pequena, o portfólio da IGIC é, na verdade, muito diversificado. Na verdade, a sua maior exposição está no Reino Unido, representando apenas 22% dos prémios emitidos. Também tem presença global com operações na Ásia, Oriente Médio, América do Norte, América do Sul, África e em toda a Europa.

Apresentação para Investidores

Mesmo com o mercado final e o tipo de clientes, o IGIC é muito diferente. Com soluções de seguros especializadas para energia, propriedade, aviação geral, construção e engenharia, carga marítima e portos e terminais, a experiência em subscrição da empresa se estende, cobrindo tudo, desde o seguro de interrupção de serviços comerciais devido à violência política até o fim. seguro de carga geral, fornecendo soluções de seguro personalizadas para cobrir danos físicos e perdas durante o transporte.

O que me agrada neste modelo é que, embora pares destas linhas ou áreas de negócio possam ser de alto risco, o IGIC equilibra isso com a diversificação. E não é apenas uma mistura de negócios e país. Mesmo nos seus produtos, distribuição de revendedores, localização e riscos de cauda curta versus cauda longa, a IGIC adota uma abordagem consistente com ampla diversificação para proporcionar estabilidade de retornos.

À medida que Kinsale diversifica a sua exposição ambiental e social a milhares de pequenas e médias empresas que subscrevem prémios, a IGIC também reduz o seu risco da mesma forma. Como a maioria das companhias de seguros convencionais não tem seguro para situações como violência política e seguro contra interrupção de serviços comerciais, a IGIC cobra prémios suficientemente elevados para mais do que compensá-la pelos riscos envolvidos. Fazer isso milhares de vezes em diversas apólices resultou em uma taxa composta de dez anos de 86,8%, um dos melhores registros que você pode encontrar no mercado de seguros.

Últimos resultados

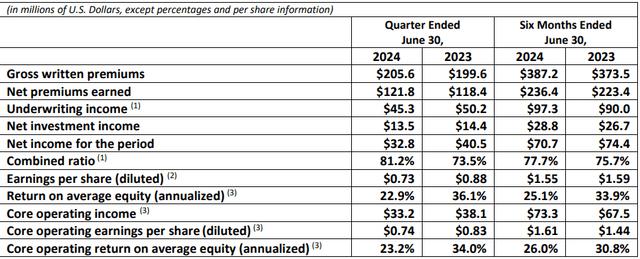

Olhando para os últimos resultados trimestrais da empresa, a IGIC viu os lucros chegarem a US$ 0,74, representando uma queda de 10 centavos em comparação com as estimativas dos analistas.

Em prêmios emitidos, a empresa reportou um total de US$ 205,6 milhões, um aumento de 8,5% ano após ano, ou 6,1% em relação ao primeiro semestre do ano. Os prêmios brutos também foram moderadamente mais altos, aumentando 2,9% ano após ano.

Documentos da Empresa

No geral, parece que o resseguro continua forte. Como é comum nas teleconferências da empresa, nenhuma dúvida foi respondida pelos analistas, portanto os comentários e esclarecimentos foram limitados. Dito isto, a chamada teve um tom otimista, observando que a empresa continua a ver “condições saudáveis em todo o portfólio” com “oportunidades para melhorar as nossas capacidades de distribuição que acabarão por criar valor adicional”.

No entanto, a gestão também admitiu que há áreas que estão a tornar-se difíceis. Embora a cauda curta e o resseguro sejam uma parte forte do negócio, a cauda longa enfrenta alguns ventos contrários. Em particular, existe uma concorrência pela quota de mercado que exerce pressão sobre os preços na indústria.

Dado o novo ambiente operacional, a administração decidiu optar por uma subscrição rentável e ética, em vez de assumir riscos excessivos tentando estabelecer preços competitivos. Na teleconferência da empresa, o CEO Waleed Jabsheh fez os seguintes comentários:

Isto é mais decepcionante do que eu esperava, mas, para ser claro, não é que o negócio e as oportunidades não existam, é porque o lucro básico do negócio não satisfaz as nossas necessidades. Isso remonta a um ponto que mencionei anteriormente sobre o aumento da pressão competitiva. Se o benefício não atender às nossas necessidades, não iremos simplesmente cancelá-lo, é simples assim. Dissemos na teleconferência do último trimestre que esperamos que o crescimento geral dos prêmios seja de um dígito alto a dois dígitos baixos no ano, mas acho que agora é mais provável que seja em números mais altos.

Embora o ambiente de preços altamente competitivo esteja fora do controle da empresa, é bom ver a administração mantendo-se no topo. Dado que os prémios emitidos aumentaram apesar disso, eu sugeriria que a empresa parece estar pelo menos a manter a sua quota de mercado sem sacrificar muito risco. Quando o CEO de uma empresa diz: “Não somos uma empresa de luxo, estamos focados no lucro do negócio e na criação de valor”, você sabe que esta não é uma empresa sobre ótica ou papelaria premium. de crescimento.

Outra área que tem sido um desafio são certas reivindicações, como desastres naturais como o terremoto em Taiwan e inundações nos Emirados Árabes Unidos e Omã, além da perda de energia marítima que tem um impacto negativo no desempenho comercial da empresa.

Esses dois fatores afetaram a direção. Na teleconferência de resultados trimestrais da empresa no primeiro trimestre de 24, a administração observou que prevê um crescimento de prêmio bruto alto de um a baixo dígito para o ano, mas que agora para mim “provavelmente estará em números médios a muito altos .”

Por que ainda estou trabalhando?

Apesar do rebaixamento, ainda estou muito otimista em relação à empresa por vários motivos: 1) a IGIC provavelmente gerará ROEs na casa das centenas em relação aos pares, 2) a empresa continua a compor o valor contábil por ação e 3) ótimos retornos em dinheiro . tornou-se cada vez mais favorável aos acionistas.

No ROE, o IGIC gera um dos melhores ROEs do setor. Durante o segundo trimestre de 2024, a empresa relatou um ROE operacional principal de 23,2%, ligeiramente abaixo do ROE do primeiro semestre de 2024 de 26,0%. Isto é ainda mais impressionante considerando que o rácio de capital próprio (denominador) aumentou quase 30% ano após ano. Em comparação com muitas companhias de seguros canadenses e norte-americanas que observei, com ROE na faixa de 15-17%, a IGIC parece poder manter um ROE acima da média, mesmo que seu ROE atual diminua sob a pressão de uma situação operacional mais desafiadora. ambiente.

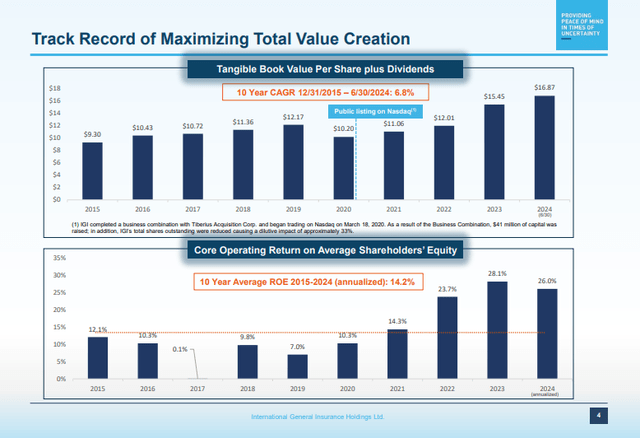

Em termos de capitalização do valor contábil por ação, acho que a IGIC pode continuar a capitalizar ao longo do tempo. Se você observar o crescimento do valor contábil por ação da empresa na última década, verá que a empresa acumulou seu valor contábil em um CAGR de 6,8%. Nos dois trimestres de 2024, a empresa aumentou seu valor contábil em 7,3%, mesmo antes do dividendo especial de US$ 0,50 em dinheiro. Uma vez que os gestores estão concentrados na subscrição correcta, deverão continuar a ganhar dinheiro independentemente do estado da economia. Assim, embora o crescimento possa abrandar no curto prazo, um regresso ao crescimento anual do valor contabilístico de um dígito não é um impedimento à tese do investimento. Como discutirei na seção de avaliação, a IGIC é considerada uma empresa sem crescimento.

Apresentação para Investidores

Finalmente, quando se trata de devolver capital aos acionistas, a IGIC pagou mais dividendos e começou a devolver fortemente as ações. Para dividendos, a empresa aumentou recentemente seu dividendo trimestral de 1 centavo por ação para 2,5 centavos por ação e pagou um dividendo de US$ 0,50 em abril. Nas vendas de ações, a empresa comprou cerca de 650 mil ações durante o trimestre (preço médio de US$ 13,81), elevando o total do ano para quase 1 milhão (preço médio de US$ 13,59). Com apenas 2,8 milhões de ações restantes sob a autorização de recompra de 7,5 milhões de ações ordinárias, acho que é provável que o Conselho aprove uma autorização de recompra importante no quarto trimestre de 24, quando o ano fiscal terminar na reunião anual.

Com enormes dividendos e recompras de ações, penso que a alocação de capital está a tornar-se cada vez mais amigável para os acionistas da IGIC. A compra de ações também faz muito sentido para a empresa, considerando o quão subvalorizadas as ações estão nos níveis atuais, como discutirei na próxima seção.

Medição

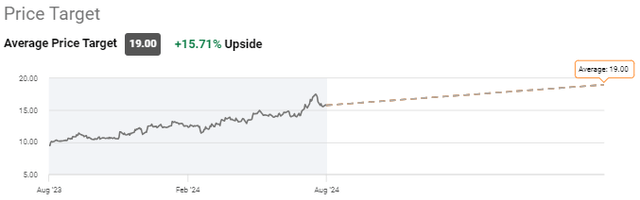

O IGIC continua a ser desconhecido e sub-monitorado pelo mercado. Atualmente há apenas um analista cobrindo as ações, que tem um preço-alvo de US$ 19,00 para as ações. Sua meta sugere um aumento de cerca de 16% em relação aos níveis atuais, incluindo o lucro.

Procurando por um Alfa

Na minha opinião, este preço-alvo subestima significativamente a verdadeira vantagem aqui. Com uma proporção atual de ganhos de 6,3x, isso é apenas 0,3 giros maior do que quando atualizei vocês em fevereiro. Com alguns pares de seguros negociando com o dobro dessa avaliação, empresas como a iA Financial Corporation Inc. (IAG:CA), Manulife Financial Corporation (MFC:CA) e Sun Life Financial Inc. (SLF:CA), acho que o IGIC é um deles. das companhias de seguros mais baratas do mercado.

Portanto, mesmo que as ações tenham subido cerca de 67% nos últimos doze meses, vejo uma grande vantagem de 100%. Pelo menos, para seguros com ROE acima da média, o valor contábil de 1,2x é simplesmente muito barato quando os pares estão negociando a 1,6x e acima (Fonte: S&P Capital IQ).

Embora existam riscos em termos geográficos e algumas áreas de negócio possam ser arriscadas (portos, exposição ao Médio Oriente, interrupção de linhas de negócios), penso que estes riscos estão mais do que incluídos na equação. Tenha também em mente que estas taxas de crescimento económico também são elevadas, pelo que a empresa deverá ser capaz de superar os seus pares cotados e baseados nos EUA. Ao mesmo tempo, uma vez que mais de metade dos prémios ganhos são gerados na América do Norte e na Europa, este é um risco que tem sido intensificado por muitos investidores.

A conclusão

Concluindo, continuo otimista em relação ao IGIC, pois a empresa tem um dos melhores valores em seguros de pequena capitalização. Outro bom trimestre com um elevado valor contabilístico e ROE de 23%, penso que a empresa parece bem posicionada para enfrentar os desafios recentes, incluindo pressões de preços competitivos e sinistros de desastres naturais, a forte estratégia de diversificação da empresa e a abordagem de subscrição disciplinada continuam a proporcionar fortes resultados financeiros . O impressionante ROE da IGIC, o crescimento estável do valor contabilístico e as práticas de alocação de capital favoráveis aos accionistas sublinham que a gestão está a tomar todas as medidas apropriadas para gerar valor para os accionistas. Com a negociação de ações com um desconto significativo em relação aos pares do setor, acho que o IGIC ainda é uma compra atraente. À medida que o mercado começa a reconhecer e a aproveitar o potencial da empresa, acredito que há algumas vantagens, tornando a IGIC um activo inestimável a adicionar à carteira de investimentos.