")

Nicholas Smith

Às vezes, basta divulgar um relatório “nada ruim” para deixar os investidores entusiasmados. Este é o caso dos lucros do terceiro trimestre da Deere. Deere (NYSE:DE) estava a ser negociado perto do seu mínimo de 52 semanas, uma vez que o mercado valorizava as notícias negativas dos seus pares.especialmente AGCO (AGCO) e CNH Industrial (CNH).

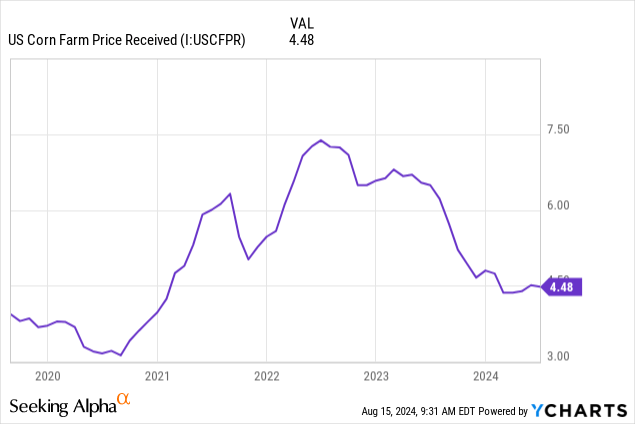

Afinal de contas, como demonstrei detalhadamente numa das minhas análises anteriores sobre a Deere, o negócio é cíclico e está fortemente relacionado com o rendimento dos agricultores e os preços do milho. À medida que o milho diminui rapidamente, também diminui o rendimento dos agricultores, o que pressiona as vendas e o marketing da John Deere.

Ao mesmo tempo, tenho estado optimista em relação à Deere devido a várias tendências principais: maior procura de produtos agrícolas devido ao crescimento populacional e aos padrões de vida; falta de terra arável e falta de mão de obra. Tecnologia Deere e as soluções agrícolas de precisão fornecem a resposta a essas necessidades, e vejo a empresa caminhando para uma série de ciclos fortes na próxima década.

Além disso, à medida que a frota da Deere for renovada, a empresa abrirá um novo fluxo de receitas composto por serviços de software e hardware, assim como a Caterpillar (CAT).

No entanto, as ações da Deere estão sendo negociadas em alta de 5% após os lucros. Por que é que?

Confira o comunicado de imprensa da empresa e veja se este pode ser considerado um bom trimestre (ênfase adicionada):

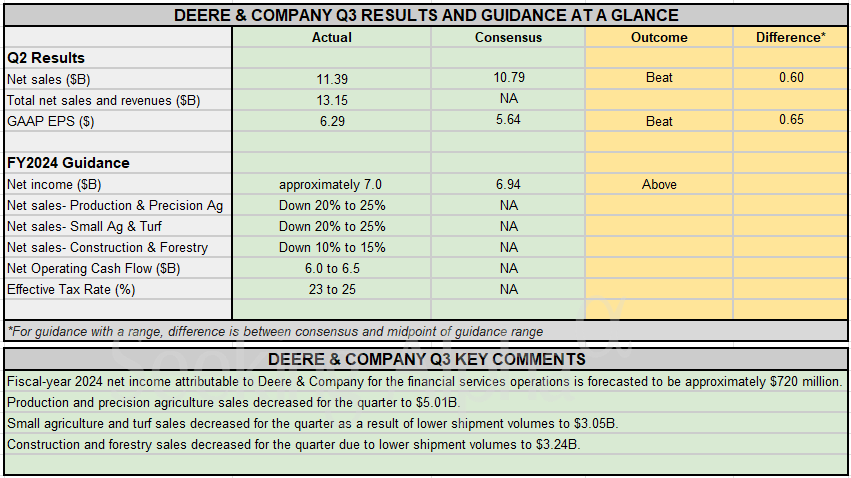

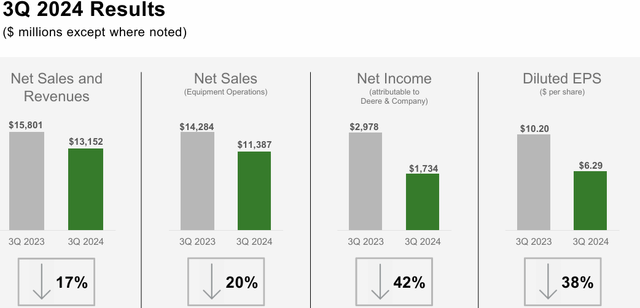

Deere & Companhia informou Lucro líquido de US$ 1,734 bilhão no terceiro trimestre encerrado em 28 de julho de 2024, ou US$ 6,29 por ação, em comparação com a receita de US$ 2,978 bilhões, ou US$ 10,20 por açãotrimestre encerrado em 30 de julho de 2023. Nos primeiros nove meses do ano, O lucro líquido da Deere & Company foi de US$ 5,855 bilhões, ou US$ 21,04 por ação, em comparação com US$ 7,797 bilhões, ou US$ 26,35 por ação, na mesma época do ano passado. Mundialmente nenquanto as vendas e receitas caíram 17 por centopara US$ 13,152 bilhões, no terceiro trimestre de 2024 e queda de 11 por centopara US$ 40,572 bilhões, nove meses. As vendas totais foram de US$ 11,387 bilhões no trimestre e US$ 35,484 bilhões nos nove meses, em comparação com US$ 14,284 bilhões e US$ 41,765 bilhões no ano passado, respectivamente.

Uma comparação anual mostra a empresa em declínio, com o lucro líquido do trimestre quase reduzido à metade e o lucro por ação caindo mais de 38%. No entanto, os analistas estavam tão preocupados que a Deere conseguiu superar as estimativas de receita e EPS, como o Seeking Alpha nos mostra nesta tabela recém-lançada.

Procurando por um Alfa

As vendas totais chegaram a US$ 600 milhões em uma base de consenso, e o EPS relatou uma forte queda de US$ 0,65. Mas mais importante é a orientação para o ano fiscal de 2024. Vimos a John Deere cortar trimestre após trimestre e, dado o que alguns de seus pares fizeram recentemente, muitos esperavam que a John Deere reduzisse novamente desta vez.

Então, vamos dar uma olhada mais de perto no relatório da John Deere e ver como podemos analisar seus lucros e, em seguida, compartilhar algumas idéias sobre o que fazer como investidores.

Atualização de ganhos do terceiro trimestre de 2024 da Deere

Comecemos pela visibilidade dos dados que já mencionamos. As vendas caíram 17%, para US$ 13,15 bilhões, enquanto as vendas industriais líquidas caíram 20%. O lucro líquido caiu 42% e o EPS caiu 38%.

Apresentação de resultados do terceiro trimestre de 2024

A Deere possui três divisões de negócios principais: manufatura e agricultura de precisão, pequena agricultura e grama, e construção e silvicultura.

O primeiro responde por cerca de 44% das vendas industriais. O segmento caiu 25% no trimestre, para US$ 5,1 bilhões, com um impacto negativo de US$ 847 milhões em volume/mix. Os preços ainda eram bons – e isto é uma boa notícia – mas contribuíram apenas com 177 milhões de dólares, o que não foi suficiente para compensar as vendas fracas. As perspectivas para este segmento permanecem inalteradas: as vendas líquidas deverão cair 20-25% e a margem operacional deverá cair de 26,1% para 20,5-21,5%. Isto foi recebido como uma boa notícia porque não houve mais colapso das fronteiras. Já falei diversas vezes que enquanto a Deere conseguir reportar uma margem operacional superior a 20% para esse segmento, estaremos diante de um resultado muito bom, principalmente durante o abrandamento do ciclo.

A pequena agricultura e turfa viu suas vendas caírem 18%, para US$ 3,1 bilhões e, novamente, tivemos um volume/mix negativo de US$ 280 milhões, compensado por US$ 63 milhões em valor. A perspectiva permanece a mesma: as vendas líquidas cairão 20-25% e a margem operacional diminuirá de 17% para uma faixa entre 13,5% e 14,5%.

Construção e silvicultura relataram que as vendas totais caíram 13%, para US$ 3,2 bilhões, com volume e mix tendo um impacto negativo de US$ 223 milhões. Além disso, o preço aqui também era fraco e não era bom em US$ 37 milhões. A vista aqui era terrível. Para o segundo trimestre, a empresa tem como meta um declínio nas vendas líquidas entre 5-10% e uma compressão da margem operacional de 120 pontos base a 17%. Agora, espera-se que as vendas líquidas caiam de 10 a 15%, com uma margem operacional de 15% (queda de 320 pontos base). Esta foi a pior parte do relatório. É claro que todo o sector está enfraquecido porque muitos governos já financiaram grandes projectos de infra-estruturas e o prazo para grandes aquisições de equipamentos está a esgotar-se. Mas como a construção e a silvicultura constituem uma pequena parte, os investidores não parecem preocupados.

Resumindo, aqui está a visão geral da empresa: os preços cairão significativamente e a recuperação dos preços compensará apenas em pequena medida o impacto negativo.

Comunicado de imprensa sobre os resultados do terceiro trimestre de 2024 da DE

Nesse caso, a lista de vendedores está crescendo: os tratores 2×2 nos EUA e no Canadá aumentaram mais um percentual, para 31% das vendas das lojas TTM. Os compostos estão agora em 22%. No entanto, no ano passado, a empresa reportou US$ 9,35 bilhões na rubrica “ativos” de seu balanço. Este ano, caiu para US$ 7,7 bilhões. Portanto, isso mostra gerenciamento e autorização de estoque eficazes.

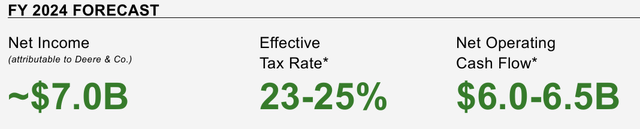

Agora, embora os investidores estejam satisfeitos porque a perspectiva de receita é a mesma, há uma mudança nas previsões relatada pela Deere. Veja o que foi divulgado no final do segundo trimestre: esperava-se que o fluxo de caixa livre fosse superior a US$ 7 bilhões.

Apresentação de lucros do segundo trimestre de 2024

Vejamos a nova previsão no final do terceiro trimestre: o fluxo de caixa operacional é cerca de menos de mil milhões e deverá ascender a mais de seis mil milhões de dólares.

Apresentação de resultados do terceiro trimestre de 2024

Isto significa duas coisas: preços mais baixos reduzem claramente a margem de contribuição da empresa. Além disso, os preços podem enfraquecer no quarto trimestre, à medida que a Deere tenta liquidar o seu inventário.

Nunca é divertido ver o fluxo de caixa de uma empresa diminuir. Os investidores em ações não gostam nada disso. No entanto, as ações da Deere são muito seguras: o índice de pagamento é muito conservador e atualmente está em torno de 16,7%.

A Deere informou que seu investimento será de cerca de US$ 1,8 bilhão. Portanto, isso leva a pelo menos US$ 4,2 bilhões em fluxo de caixa livre. O rendimento do FCF será então de 4,3%, o que é bom.

Avaliações da Deere após o terceiro trimestre

Vou te contar desde o início da seção: Deere é uma compra de longo prazo. Por que? O relatório foi negativo e na verdade mostrou que as vendas líquidas e a geração de fluxo de caixa da empresa estavam sofrendo. No entanto, estamos a falar de um líder absoluto na indústria que ainda é capaz de gerar mais de 4 mil milhões de dólares por ano em FCF, enquanto os agricultores estão a restringir os seus gastos. O ano fiscal de 2024 pode não ser um vale e o ano fiscal de 2025 pode ser fraco. Mas é claro que beneficiará de comparações fáceis e quaisquer máximos determinados pela nova procura darão aos investidores mais poder à medida que se posicionam para o próximo máximo do ciclo.

No entanto, não estou na Deere para negociar do fundo ao topo. Operei comprado por causa das macrotendências que mencionei anteriormente.

Atualmente, a Deere está negociando com um PE TTM de pouco mais de 10. Isto é complicado porque o preço é prospectivo e os investidores sabem que os lucros da Deere estão a diminuir. O múltiplo de avanço é 14, com estimativas de lucro por ação para o ano fiscal de 2024 em torno de US$ 25,15. Na verdade, dado este último relatório, acredito que a Deere provavelmente superará esta estimativa em pelo menos US$ 0,50. Isso significa que a empresa pode ser mais barata do que o previsto atualmente.

Além disso, os analistas esperam que o ano fiscal de 2025 seja fraco, com o lucro por ação caindo 2% em relação ao ano anterior, para US$ 24,62. Não sei se isto será verdade, mas a situação muito frágil em todo o mundo deixa-me pensar que seria suficiente para uma região ver uma forte necessidade de diversificar o investimento da Deere. Consideremos, por exemplo, o que poderá acontecer se a guerra na Ucrânia terminar (e esperamos que termine em 2025). A demanda por novos equipamentos agrícolas será alta. A América do Sul também está demonstrando novo potencial, e isso pode rapidamente se estender a tratores e colheitadeiras.

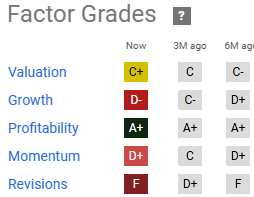

Uma busca pelos graus do fator Alpha mostra que a imagem de Deere não poderia ser pior. Ao mesmo tempo, embora o crescimento, a dinâmica e as avaliações sejam fracos, a Deere mantém uma nota forte: A+ em rentabilidade.

Procurando por um Alfa

No meu portfólio, considero esta a métrica mais importante para os meus ativos, seguida pelo crescimento. Na verdade, quanto mais lucrativa for uma empresa, mais rapidamente o seu multiplicador será comprimido. E isso pode acelerar o crescimento. Embora eu não espere que a Deere cresça dois dígitos tão cedo, estou confiante em minha participação frente.

A avaliação não é obrigatória e está abaixo da média do mercado. O rendimento do FCF é saudável e mostra que a empresa é capaz de devolver dinheiro aos seus acionistas sem a necessidade de utilizar o seu balanço. Como resultado, vejo este relatório de lucros como um sinal de que a Deere pode estar a consolidar o seu nível baixo e a preparar-se para o próximo ciclo, que poderá ocorrer em meados do exercício financeiro de 2025.