")

Monty Rakusen

Nos próximos 6 anos, espera-se que os data centers passem de 3% da eletricidade dos Estados Unidos para 8%.

Este é um grande mudança, que deverá levar a mudanças significativas na maioria dos mercados, pelo menos neles eu força fornecer mercado, que é onde nos concentramos hoje.

Espera-se que um dos maiores beneficiários desta mudança seja a Vistra (NYSE:VST), uma empresa de eletrônicos de médio porte. As ações da empresa mudaram drasticamente no ano passado devido ao que se esperava ser uma fusão mais de 160% quase em linha reta:

Procurando por um Alfa

Embora o desempenho tenha sido bom, a questão permanece: Será que o VST pode crescer para este novo padrão, que leva este uma oportunidade incrível? Ou será que a empresa vai se atrapalhar enquanto os grandes jogadores saem em busca do abate?

Hoje, nossa missão é simples: encontrar descubra se a VST tem o que é preciso para oferecer algo novo e impressionante (e talvez cheio de ar) expectativas do mercado.

A empresa irá afundar ou nadar? Vamos entrar e decidir.

Fundos Vistra

Se você não conhece o VST, você não está sozinho. Antes do grande desempenho da empresa no ano passado, a empresa de serviços públicos era uma minoria pequena e insignificante em todo o sector energético dos EUA.

As origens da empresa remontam à Texas Competitive Electric Holdings, que era uma empresa de caridade até 2016, quando faliu. A Vistra emergiu das cinzas em maio de 2017 com muito menos dívidas e um sistema operacional melhor.

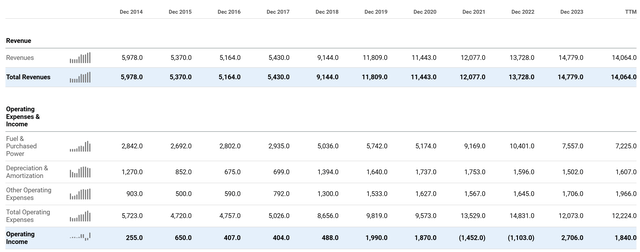

Desde então, a empresa teve um bom desempenho, gerando um crescimento significativo das receitas e do lucro operacional através de uma combinação de crescimento orgânico, aquisições e melhoria de margem:

Procurando por um Alfa

Grande parte disto provém de pagamentos de juros mais baixos sobre dívidas de longo prazo, bem como da otimização contínua da frota e de uma estratégia de cobertura reforçada.

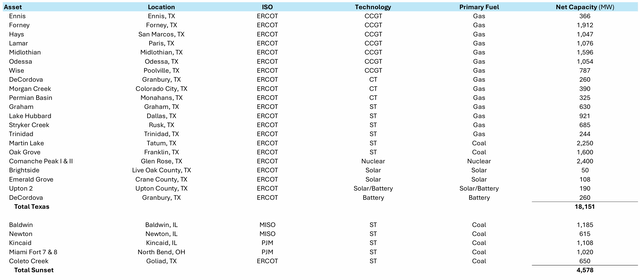

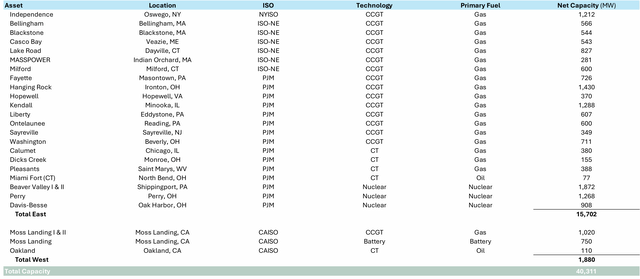

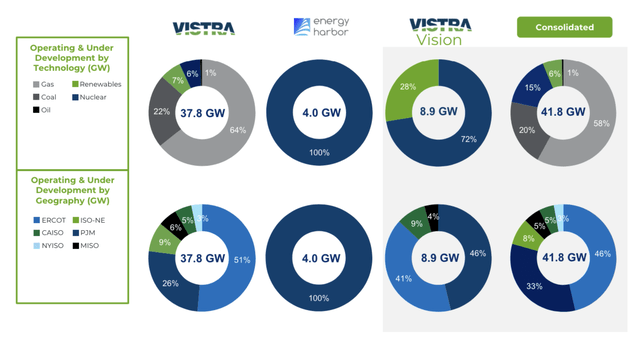

Falando em frota, a empresa possui uma combinação de fontes de geração nuclear, gás, petróleo, carvão e energia renovável, em todos os EUA, mas especialmente no leste dos EUA e no Texas:

Apresentação trimestral

Apresentação trimestral

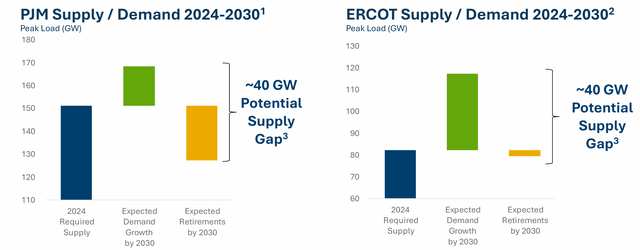

Embora tudo pareça monótono até agora com um sistema elétrico padrão, caso real, em um slide, próximo gráfico mostrando as lacunas projetadas no fornecimento de energia que surgirão no mercado nos próximos anos nos principais mercados VST:

Apresentação trimestral

Espaços desta dimensão serão caros para ocupar em termos de Capex, pelo que há todas as expectativas de que as empresas que consigam satisfazer esta enorme procura colherão enormes recompensas em termos de fluxo de caixa.

Mas por que se espera que o consumo de eletricidade aumente tanto?

Centros de dados. Especificamente? A IA.

Muito tem sido levantado sobre isto recentemente, à medida que uma quantidade crescente de notícias publicadas capta o facto de que os centros de dados alimentados por IA absorverão muito mais energia do que a rede consegue suportar actualmente, o que poderá causar perturbações e problemas no futuro.

Não só isso, mas os operadores de centros de dados, como a Google (GOOG), a Amazon (AMZN) e a Microsoft (MSFT) também têm promessas verdes que poderão levá-los a fechar um acordo com fontes de energia verdes, o que constitui uma aliança única.

Felizmente para a Vistra, mais de 20% da energia da empresa é gerada a partir de energia “verde” e outros 60% são alimentados por gás natural de baixo carbono, o que significa que a empresa está numa boa posição para capitalizar isto. o aumento da procura de energia no país:

Vistra IR

Além disso, com a recente aquisição da Energy Harbor pela empresa (e as instalações nucleares resultantes), a VST está agora numa boa posição estratégica. ofertas 'atrás do medidor' onde os principais intervenientes compram electricidade directamente às centrais eléctricas. Muitos analistas previram que isso aconteceria e achamos que é apenas uma questão de tempo até que os negócios comecem a ser fechados desta forma.

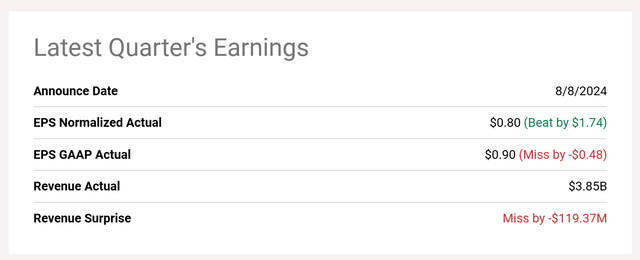

Os resultados recentes também reforçaram a nossa crença nas perspectivas futuras da empresa.

Embora os números do segundo trimestre tenham sido misturados com expectativas crescentes, a administração permaneceu totalmente otimista:

Procurando por um Alfa

Na ligação, o CEO Jim Burke disse o seguinte:

Voltando-se para a orientação. Pudermos confirmamos nossa direção Lista de trabalhos em andamento para 2024 EBITDA ajustado de US$ 4,550 bilhões para US$ 5,050 bilhões. Com base no desempenho até à data e na nossa previsão para o resto do ano, estamos confiantes na nossa capacidade de cumprir este intervalo.

Passando para a nossa visão de longo prazo…

Dada a nossa actividade defensiva ao longo dos últimos meses e os resultados do recente leilão de planeamento do PJM para 2025-2026, aumentar nossas operações contínuas estimadas até 2025, EBITDA ajustado na faixa de US$ 200 milhões a US$ 5,200 bilhões a US$ 5,700 bilhões.

Dito de outra forma, devido às mudanças no setor, a administração vê um quadro melhor de desempenho nos próximos 18 meses.

Por fim, conforme mostrado na convocatória acima, o recente leilão da energia PJM, um dos maiores links dos EUA, e onde a VST tem capacidade de produção, apresentou um preço de energia de 9x no ano passado, algo realmente.

Somando tudo isso, o argumento otimista da Vistra é um caso convincente de demanda crescente, estar no lugar certo na hora certa e uma forte gestão financeira ao longo dos últimos 7 anos, o que deve permitir lucros maiores na segunda metade de a década.

Avaliação da empresa Vistra

Como as coisas estão agoraA empresa está atualmente em uma posição financeira estável para oferecer esta oportunidade. Com a falência em 2016, a VST é agora uma máquina geradora de energia sólida e discreta, com sólida rentabilidade e ROE para arrancar.

A demonstração de resultados pode ficar confusa devido a todas as recentes fusões e aquisições, mas uma vez eliminadas as mudanças no capital de giro, o recente acordo Energy Harbor e D&A, a VST está gerando muito dinheiro, com quase US$ 4 bilhões em dinheiro de operações ao longo do ano. últimos doze anos. meses sozinho.

Em termos absolutos, isto coloca a empresa, que é negociada com uma capitalização de mercado de 27,6 mil milhões de dólares, em cerca de 7x múltiplos cambiais.

Porém, o VST é um negócio muito pesado, então usar o P/E FWD tradicional coloca ele muito próximo de 16x, o que é muito alto, mas não. excessivamente portanto.

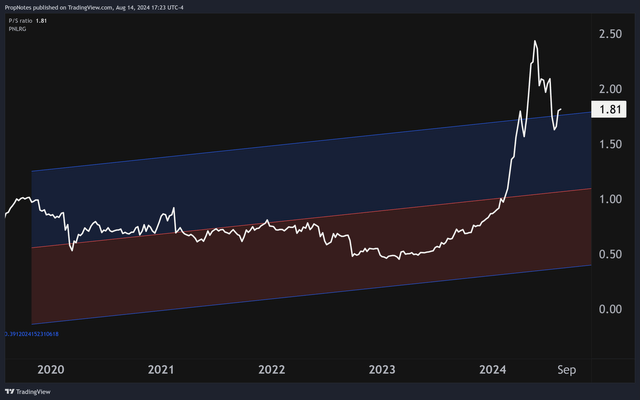

Do lado positivo, muitas vendas aumentaram recentemente à medida que o preço das ações explodiu, mas grande parte deste aumento pode ser explicado pelo facto de os investidores esperarem aumentar o ROE sobre a base de ativos existente, o que confere ao rendimento um prémio mais elevado no futuro:

Visualização de Negociação

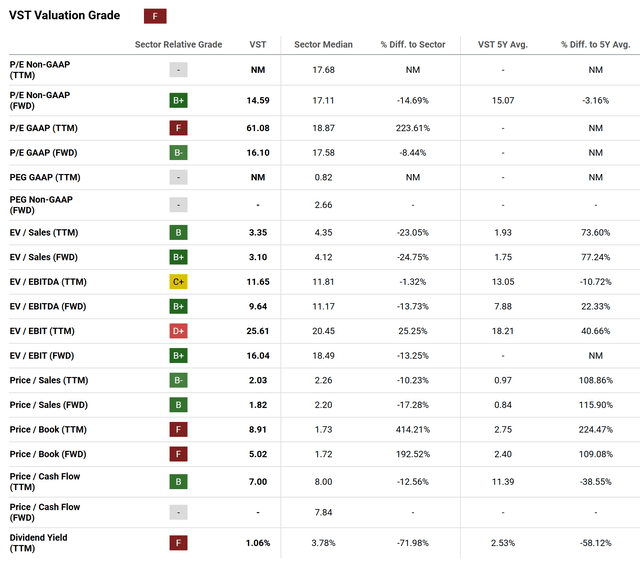

Embora a pontuação quant do Seeking Alpha coloque a nota VST em 'F', não temos certeza se concordamos:

Procurando por um Alfa

É verdade que algumas destas métricas não parecem boas, incluindo o “importante” número GAAP P/E, mas dada uma oportunidade – especialmente quando confrontadas com estimativas revistas – as ações começam a parecer menos caras do que o esperado.

Para nós, quando você olha para o VST em uma base combinada de vendas e P/E FWD, achamos que há muito espaço para a avaliação se expandir ainda mais, já que essas métricas são negociadas perto da média do setor.

E, com o crescimento esperado das vendas orgânicas e do EBITDA nos próximos um ou dois anos, é fácil ver como o VST poderia ser ~40% mais no preço das ações nos próximos doze meses.

É difícil exagerar a dimensão das mudanças que estão a acontecer no mercado da electricidade neste momento.

Acidentes

Isso significa que, a menos que olhemos para cima, investir em VST tem alguns riscosvale a pena mencionar.

Em primeiro lugara empresa está fortemente endividada, o que pode ser um problema aos preços atuais. A empresa contraiu quase 1,3 bilhão de dívidas só no último trimestre, o que não é justo. Obviamente, a gestão pensa que a TIR dos projetos deveria ser superior ao custo desta dívida, mas aos preços atuais da emissão, isso pode entrar de alguma forma no ROE, o que pode dobrar o multiplicador para baixo.

Segunda veza empresa opera em um mercado de commodities pesadas, que apresenta muitos riscos operacionais e operacionais adicionais. Em suma, as coisas podem correr mal nas centrais eléctricas, o clima pode agir e as mudanças nos preços da electricidade podem afectar os resultados rapidamente. A empresa tem feito um bom trabalho na gestão destes riscos até agora, mas poderá mostrar a sua cara feia da noite para o dia se as coisas correrem mal. É um risco de cauda moderado.

Finalmenteembora pensemos que a avaliação parece razoável tendo em conta o que está a ser oferecido, a ação não parece boa em termos de avaliação como resultado dos múltiplos retroativos, o que pode diminuir o interesse dos investidores. Isto apesar da melhoria nos resultados daqui para frente. Isto não é um propriedade perda da nossa perspectiva, mas pode ser uma enorme tempestade positiva, pensamos.

Resumo

Embora existam alguns riscos envolvidos com a Vistra neste momento, pensamos que, no geral, as fortes capacidades de produção da empresa, a posição financeira e os ventos favoráveis da IA/Nuclear provavelmente continuarão a empurrar as ações para cima no curto prazo.

Portanto, nossa classificação é 'Comprar'.

Boa sorte aí!