lucentius/iStock via Getty Images

Introdução

A dúzia 'disfarçada' a série destaca as ações abordadas em nosso site para que você tenha mais uma fonte de geração de ideias.

Hoje estamos analisando os comentários publicados entre 9 e 15 de agosto.

Olhar o que essas ações parcialmente cobertas podem fazer por você. E por favor, participe da discussão abaixo para compartilhar suas idéias: Há algo que você deve seguir?

| Um relógio | Média | Analista |

| Veículos pesados | Compre forte |

PropNotes |

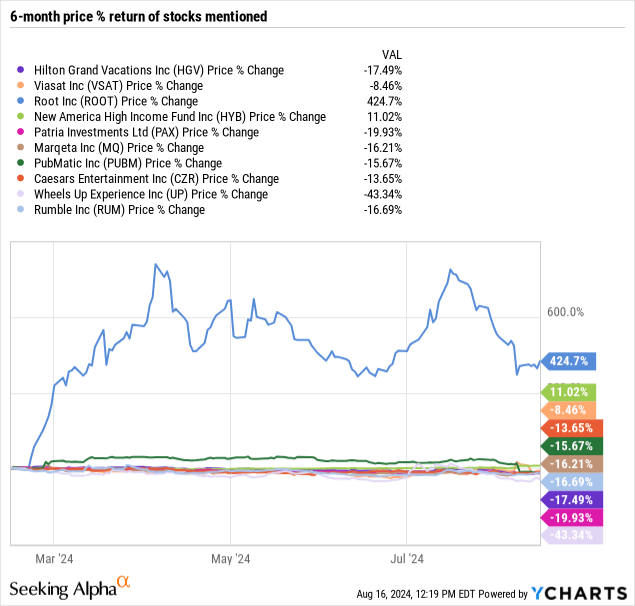

Quando se trata de oportunidades de investimento, o timeshare não tem exatamente uma boa reputação. Agendas de turnês apertadas, taxas altas e promotores incompletos deram má fama à indústria – e por boas razões. Do ponto de vista do comprador, os contratos de timeshare são notoriamente difíceis de quebrar, e vender um timeshare muitas vezes custará alguns centavos do proverbial dólar.

No entanto, nos últimos anos, a indústria mudou para um modelo baseado em pontos, onde as pré-compras proporcionam ao consumidor uma determinada quantidade anual de pontos que podem ser utilizados para reservar estadias numa rede global de resorts. As anuidades variáveis ainda são ativos legais (“escriturais”), mas do ponto de vista do usuário, o modelo funciona muito mais próximo de uma anuidade de viagem – um montante fixo pago antecipadamente e um valor contínuo com pequenos pagamentos anexados à medida que o produto é entregue por um ano. depois de um ano.

Hoje vamos dar uma olhada mais de perto em um dos maiores players do setor, Hilton Grand Férias (HGV) e explique por que trabalhamos tanto nesta área muitas vezes esquecida da indústria de viagens.

Depois Viasat, Inc. (VSAT) divulgou resultados do primeiro trimestre, as ações fecharam com alta de 37,82% no dia. A última vez que falei sobre isso foi uma ação para comprar, mas estou esperando uma reversão há quase uma década. A história se repetirá?

No primeiro trimestre, a Viasat relatou um prejuízo líquido de US$ 33 milhões, abaixo do prejuízo de US$ 77 milhões do ano anterior. Salientou que a melhoria do desempenho está relacionada com perdas menores, compensadas por custos de juros mais elevados e benefícios fiscais mais baixos. A receita cresceu 6% A/A, graças ao segmento de Defesa e Tecnologias Avançadas. A receita de voos e o serviço de sitcom da Viasat levaram ao crescimento da receita no primeiro trimestre.

As perspectivas potenciais para a Viasat são muito diferentes das da AST SpaceMobile (ASTS). Eles só são comparáveis porque o preço das ações subiu muito rapidamente. A primeira está estabelecida na área de serviços de banda larga via satélite de alta velocidade.

Raiz, Inc. (ROOT) é uma seguradora de automóveis de acidentes de propriedade cujas ações tiveram um crescimento impressionante no ano passado. Lidando com danos materiais em linhas de automóveis pessoais, a Root não tem exatamente um novo produto de seguro para vender. Onde afirmam ter uma vantagem na sua abordagem baseada em dados que permite preços mais precisos. Dizem que utilizam um modelo de risco único que classifica com base em factores causais (em oposição à correlação), um modelo que recompensa os clientes pela boa condução, ao mesmo tempo que se recusa completamente a subscrever condutores de alto risco.

Desde que abriram o capital, têm crescido vigorosamente os seus negócios, sugerindo que há esperança de que entrem no negócio de seguros automóveis. Com os resultados do segundo trimestre, vemos que ainda não reportaram o lucro líquido, mas uma reviravolta é iminente. Da mesma forma, finalmente relataram um lucro operacional. Estes são bons sinais.

| HIB | Aguentar |

Análise de árvore binária |

Este artigo discute acontecimentos recentes em torno do Fundo de alta renda da Nova América (HYB), um fundo fechado que historicamente foi negociado com desconto em relação ao seu valor patrimonial líquido. O fundo de hedge ativo Saba Capital identificou o desconto da HYB como uma oportunidade de diversificação e assumiu posição no fundo. A Saba está buscando uma reestruturação onde a HYB poderá se fundir com a T. Rowe Price High Yield Fund (PRHYX), um fundo mútuo aberto.

Esta ação corporativa reduziu significativamente o desconto no NAV, resultando em um salto de 7% no valor da HYB em 9 de agosto de 2024. A fusão está sujeita à aprovação dos acionistas, que é esperada para novembro de 2024. A aprovação é provável, pois elimina o desconto.

Grandes fundos como o Saba podem usar a sua experiência e advogados para assumir uma grande posição na CEF e tentar fazer mudanças corporativas para forçar a sociedade gestora a tomar medidas em favor dos acionistas. Em última análise, fazem o que os pequenos investidores não conseguem e, quando conseguem, todos os acionistas beneficiam, como neste caso.

| AGNCP | Aguentar |

Fundo de gestão de patrimônio do Colorado |

Já faz muito tempo que não apareceu um artigo sobre Preferências de ações resgatáveis cumulativas de taxa fixa a flutuante Série F de 6,125% da AGNC (AGNCP) que o Seeking Alpha me pediu para escrever uma resenha. Como vocês, meus queridos leitores, merecem qualidade, atendo esse pedido.

AGNCP é uma das 5 ações preferenciais da AGNC Investment (AGNC). AGNC é um REIT hipotecário que investe em agências MBS (títulos garantidos por hipotecas). A dívida em relação ao patrimônio pode parecer alta, mas isso é normal para REITs hipotecários de agências. Os empréstimos de agências são muito seguros, sem risco de taxa de juros. A Companhia protege o risco de taxa de juros. Portanto, se houver uma grande movimentação nos preços, o prejuízo será assumido pelos acionistas ordinários.

Existem exceções a essa afirmação. Dado que as quatro ações preferenciais, incluindo a AGNCP, têm ou terão rendimentos de taxa flutuante em meados de 2025, a redução nas classificações de curto prazo significa uma taxa de rendimentos reduzida. Essa parte é uma droga, mas é uma parte necessária do “padrão flutuante”. Especificamente, o nível também é uma parte flutuante. Basicamente, é a história toda. É assim que essas ações funcionam.

| PAX | Compre forte |

Jussi Askola, CFA |

Muitos de vocês aqui no Seeking Alpha me conhecem como analista REIT. REITs (VNQ) são minha especialidade e invisto pesadamente neles porque hoje eles são historicamente baixos e permitem que você compre imóveis de qualidade gerenciados profissionalmente a um preço com grandes descontos.

Mas só porque estou interessado em REITs não significa que invisto todo o meu dinheiro neles. O único almoço grátis nos mercados financeiros é a diversificação, e nunca se quer estar totalmente exposto a um sector, pois este pode tornar-se vítima de um cisne negro.

Por esse motivo, invisto cerca de 50% do meu portfólio fora do setor REIT e, no momento, meu maior investimento não REIT é uma empresa de gestão de ativos chamada. Empresa Pátria Investments Limited (PAX). Tenho acumulado muito ultimamente e se tornou minha maior participação em todo o meu portfólio, ainda maior do que alguns dos meus maiores investimentos em REIT.

| QM | Compre forte |

Riyado Sofian |

Marqeta, Inc. (MQ) – uma plataforma moderna de emissão de cartões e processamento de pagamentos – relatou recentemente lucros do segundo trimestre que superaram as estimativas de receita e EPS dos analistas, fazendo com que as ações subissem 8% no dia seguinte. Embora a recuperação pós-lucros tenha aumentado a confiança dos acionistas, é importante notar que as ações da Marqeta ainda caíram mais de 80% em relação ao preço do IPO de US$ 27 por ação. Naquela época, a empresa tinha um valor de mercado estimado em US$ 15 bilhões – hoje, vale menos de US$ 3 bilhões.

Podemos culpar as classificações por estrelas e os aumentos das taxas de juros como os principais contribuintes para a redefinição da avaliação da Marqeta. Mas desde que a empresa abriu o capital, a Marqeta não fez nada além de desenvolver e desenvolver o seu negócio, aceitando cliente após cliente e processando mais volume do que nunca.

Talvez uma das principais razões para este fraco desempenho tenha sido a renovação do contrato Block (SQ) que foi anunciada no segundo trimestre do ano passado, que distorceu completamente as finanças da Marqeta, tornando difícil para analistas e investidores avaliarem a empresa. . Porém, agora que a renovação do contrato do Block foi totalmente concluída, os investidores têm mais clareza sobre os fundamentos do negócio, o que pode eventualmente fazer com que as ações subam.

Mais cinco que valem a pena mencionar

PubMatic: Lucros perdidos enviam ações para o sul, podem revelar oportunidade

PubMatic, Inc. As ações (PUBM) caíram drasticamente após uma queda nas receitas e a orientação descendente levantou preocupações sobre a capacidade da empresa de competir e ganhar participação. Apesar dos desafios, a mais recente conquista e sucesso de clientes importantes da PubMatic em SPO sugere que ela pode, de fato, ser capaz de ganhar participação. Se os planos de crescimento derem frutos em 2025 e mais além, comprar ao preço atual parecerá uma boa jogada.

Caesars: WSOP Sale e Las Vegas Momentum permitem transferências de crédito rápidas

| CZR | Aguentar |

Pesquisa Caffital |

Césares entretenimento, Inc. (CZR) a dívida permanece elevada após o declínio salarial da COVID e a consolidação de 2020, mas o reembolso da dívida deve ser acelerado com a melhoria do fluxo de caixa. A venda da marca World Series Of Poker deve ajudar a saldar dívidas, enquanto a transação ainda permite à Empresa usar os ativos de produtos licenciados do WSOP, incluindo a hospedagem de torneios. A classificação das ações da Caesar parece equilibrada, mas é extremamente volátil devido ao seu elevado endividamento.

Rodas Ascendentes: Alto Risco, Alta Recompensa; Catalisador no lugar para recuperação

Ações de Empresa Wheels Up Experience Inc. (UP) apagou os ganhos recentes após divulgar os resultados do segundo trimestre. A empresa simplificou sua oferta ao cliente, ao mesmo tempo que adicionou novos recursos disponíveis através da Delta que ajudarão a mudar as tendências de adesão. As margens melhoraram e as perdas diminuíram à medida que a empresa concentrou as suas rotas de voo em áreas mais rentáveis, fazendo melhor utilização das suas instalações de manutenção e reparação.

Redwood Trust acaba de emitir 2 notas com vencimento em 2029

Redwood Trust, Inc. (RWT) opera como uma empresa financeira especializada nos EUA, com um portfólio diversificado que inclui investimentos residenciais e multifamiliares. Os investidores têm a oportunidade de comprar títulos com vencimento em 2029 às taxas de juros atuais, cobrindo as taxas de juros atuais e o YOC. Minha média de compras é Redwood Trust, Inc 9,00% Notas Sêniores com vencimento em 2029 (RWTO) como tendo a melhor combinação de benefícios e proteção de chamadas.

O processo de Rumble contra o Google é um processo comercial interessante

Empresa Rumble Inc. (RUM) entrou com uma segunda ação contra o Google (GOOG) (GOOGL) em maio de 2024, e o processo de 2021 contra o Google deverá ir a julgamento em maio de 2025. Rumble e Elon Musk entraram com ações contra a GARM, que foram encerradas por vários dias. . após a apresentação das acusações, retendo anúncios por motivos políticos. Mesmo uma pequena vitória no Google pode ter um enorme impacto no Rumble.

Nota do Editor: Este artigo discute um ou mais títulos que não são negociados em uma importante bolsa dos EUA. Esteja ciente dos riscos associados a essas ações.