")

JHVEFoto

Tese de investimento

Minha primeira tese sobre a Medtronic (NYSE: MDT) idade, já que a ação apresentou um retorno de 1,9% desde meados de fevereiro. Como enfatizei na minha tese original, o MDT é uma ótima opção para investidores que procuram ações fortes e voláteis. compartilhar o crescimento.

A empresa divulgará seus resultados financeiros do primeiro trimestre em breve, no dia 20 de agosto. Hoje quero revisar minha tese e explicar por que acredito que há fortes razões para permanecer neutro em relação ao MDT. Além disso, a classificação ainda parece boa. No geral, reitero minha classificação de “Compra” para MDT.

Visualize os benefícios do MDT FQ1

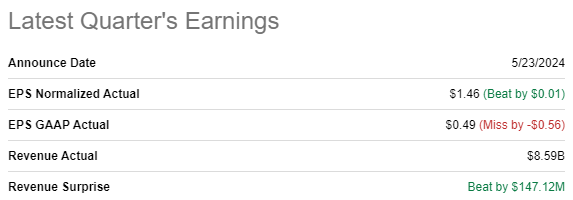

A MDT divulgou seus últimos lucros trimestrais em 23 de maio, superando a receita e as estimativas de consenso de EPS ajustadas. Por outro lado, houve uma grande falha no consenso do ponto de vista GAAP EPS. A receita está quase estável em relação ao ano anterior, com um crescimento superficial de 0,5%.

Querendo Alfa

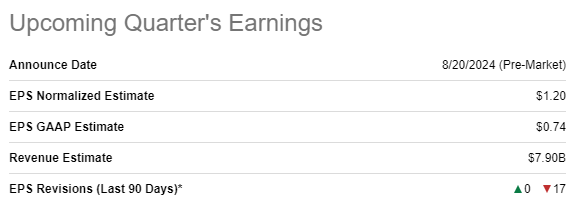

Os lucros do próximo trimestre estão programados para a próxima semana, 20 de agosto. Analistas de Wall Street esperam que a receita do primeiro trimestre seja de US$ 7,90 bilhões, cerca de 2,5% maior em relação ao ano anterior. Espera-se que o lucro por ação ajustado permaneça estável em relação ao ano anterior, em US$ 1,2. Os sentimentos dos analistas de Wall Street sobre a divulgação de lucros são bastante baixos, com 17 revisões de EPS sendo rebaixadas nos últimos 90 dias.

Procurando por um Alfa

A MDT tem um forte histórico de lucros e os últimos trimestres tiveram apenas receitas positivas e surpresas de lucro por ação ajustado. O que também é importante é que as ações raramente movimentam muito depois dos lucros, com base nos movimentos históricos dos preços das ações.

Os desenvolvimentos recentes são muito positivos para os investidores em MDT. A empresa anunciou um dividendo trimestral de US$ 0,70 em 16 de agosto, em linha com o ano passado. Além disso, o MDT foi atualizado de “Venda” para “Manter” pelos analistas do UBS, com otimismo quanto à capacidade da empresa de impulsionar o crescimento em sua divisão de diabetes. O otimismo parece razoável, uma vez que se espera que a indústria apresente um forte crescimento. De acordo com Statista, espera-se que a indústria de dispositivos para tratamento de diabetes apresente um CAGR de 12,2% entre 2024 e 2029, o que é uma forte espinha dorsal para o negócio de diabetes da MDT. Além disso, a Medtronic obteve recentemente a aprovação da FDA para o seu monitor contínuo de glicose Simplera [CGM].

Fundação Parkinson

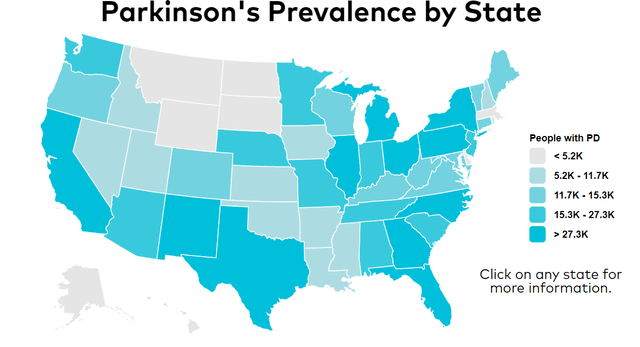

Os dados mais recentes também sugerem que a Medtronic recebeu outra aprovação importante da FDA para estimulação cerebral profunda. [DBS] cirurgia. A Medtronic afirma que se tornou a primeira e única empresa a receber a aprovação da FDA para realizar cirurgia DBS. Solução cirúrgica DBS para pessoas com doença de Parkinson e tremor essencial. Este também é um desenvolvimento positivo importante para a PQT, uma vez que a doença de Parkinson é um grande problema nos EUA. De acordo com a Fundação Parkinson, aproximadamente 90.000 pessoas nos EUA são diagnosticadas com esta doença todos os anos e os custos diretos e indiretos da doença de Parkinson são estimados em. ser de aproximadamente US$ 1 milhão por ano somente nos EUA.

Todas essas mudanças são importantes para a lucratividade da empresa no longo prazo. A parte boa é que a gestão não está focada apenas em impulsionar o crescimento das receitas, mas também em aumentar o valor para os acionistas. A empresa reorganizou as suas instalações, o que lhe permitiu aumentar o número de pessoas até 2023. A partir de meados de junho de 2024, a empresa continua a despedir trabalhadores.

Atualização de classificação

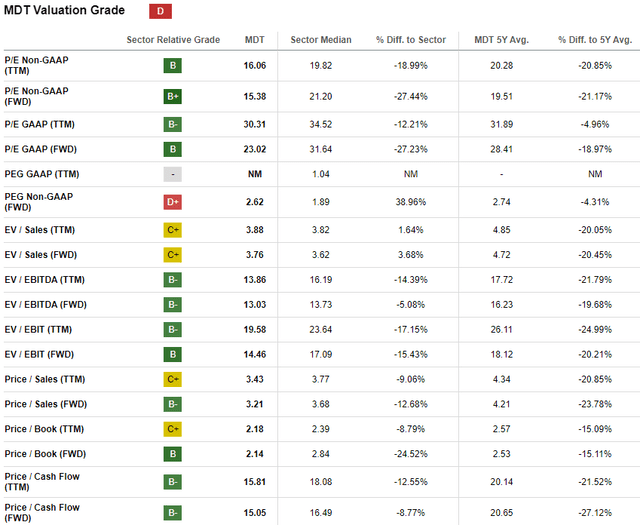

A MDT mostrou um aumento de 3,7% no preço das ações nos últimos doze meses, e seu intervalo de 52 semanas varia entre US$ 69 e US$ 89. O desempenho das ações ficou atrás do mercado mais amplo dos EUA e do setor de saúde (XLV) nos últimos 12 meses. Alpha Quant Search atribui ao MDT uma nota de classificação “D” baixa, principalmente devido ao seu grande índice PEG direto, mas outros índices parecem atraentes. É importante ressaltar que a maioria das classificações é significativamente inferior às classificações históricas da MDT.

Procurando por um Alfa

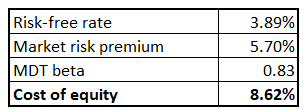

Como o MDT é uma combinação de ações de crescimento e de valor, na minha opinião, ele imita o modelo de desconto de dividendos. [DDM] e fluxo de caixa descontado [DCF] métodos serão adequados em minha análise para medir. Usarei uma taxa de desconto de 8,62% para ambos os modelos, calculada pelo método CAPM abaixo.

Cálculos do autor

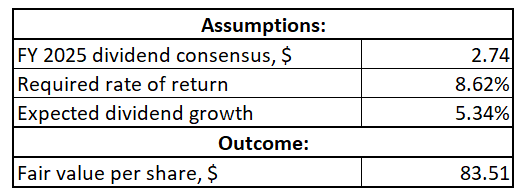

O MDT tem consistência de dividendos excepcional, o que me dá grande confiança de que as estimativas consensuais de dividendos são confiáveis para inclusão em meu DDM. Dito isso, estou usando a projeção de US$ 2,74 para o ano fiscal de 2025. O MDT também tem um forte histórico de crescimento de dividendos, mas, para garantir, estou usando um CAGR de dividendos de três anos de 5,34%. De acordo com minha análise DDM, o valor justo da ação é de US$ 83,5. Isto está muito próximo do preço atual das ações, o que significa que a MDT está provavelmente sobrevalorizada.

Cálculos do autor

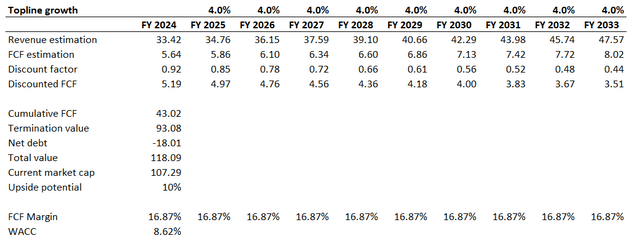

Agora continuarei simulando o DCF. Estou usando um CAGR de 54% da receita na próxima década, o que parece uma queda razoável em comparação com a taxa de 7% da década anterior. Além disso, a minha estimativa de crescimento das receitas está aproximadamente em linha com as estimativas de consenso para as receitas. Eu uso uma margem fixa de 16,87% FCF, que é o nível TTM. Para estimar, também subtrairei do meu cálculo de valor justo a posição atual da dívida líquida de US$ 18,01 bilhões.

Cálculos do autor

De acordo com a minha simulação DCF, o valor justo do negócio é estimado em US$ 118 bilhões. Isto é 10% superior ao limite de mercado atual, o que significa que o DCF significa que o MDT tem um preço atrativo do ponto de vista do fluxo de caixa futuro.

Revisão de risco

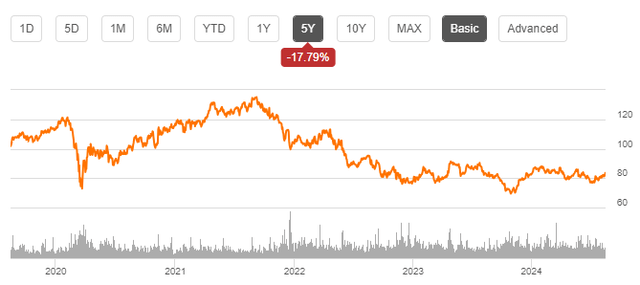

O preço das ações caiu 17,8% nos últimos cinco anos, o que significa que não era uma boa escolha para investidores que procuravam retornos elevados sem um forte crescimento de dividendos. Os potenciais investidores, especialmente aqueles que visam o crescimento, devem estar preparados para a “enfadonha” volatilidade dos preços das acções. Por outro lado, se considerarmos o período de tempo abaixo, podemos perceber que a ação tem sido negociada em um túnel estreito e atualmente está muito próxima do limite inferior da faixa, o que aumenta as chances de retorno a níveis mais elevados . no curto prazo.

Procurando por um Alfa

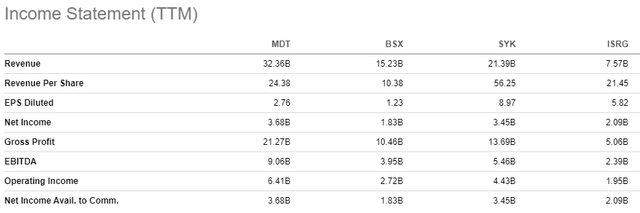

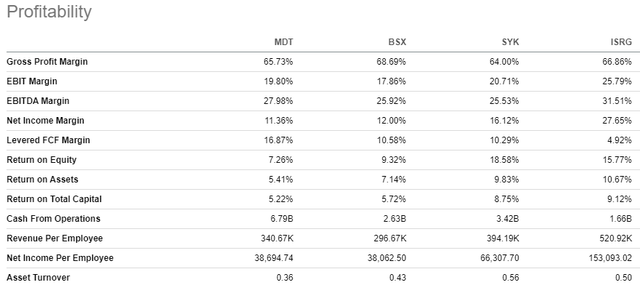

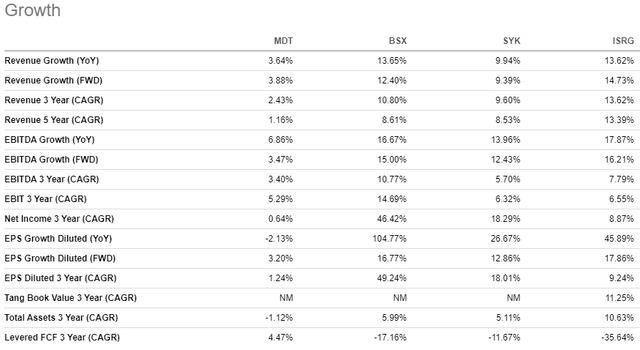

O maior risco comercial que vejo é a concorrência intensa. Existem muitos concorrentes na indústria de equipamentos de saúde, que é quase o mesmo mercado do MDT, incluindo Boston Scientific Corporation (BSX), Stryker Corporation (SYK) e Intuitive Surgical (ISRG). Não vou me aprofundar na comparação das ofertas de cada empresa porque o ambiente e a tecnologia estão evoluindo rapidamente, e prefiro olhar da perspectiva das métricas financeiras e de seus pontos fortes.

Procurando por um Alfa

Apesar de as avaliações de mercado de todas estas empresas não estarem muito distantes da MDT, podemos ver que a Medtronic é muito maior do que a perspectiva de receitas. Esta inconsistência entre a diferença na capitalização de mercado e nos lucros significa muito provavelmente que os investidores consideram o MDT mais fraco do que os seus pares. Na verdade, do ponto de vista das margens de lucro, não posso chamar a MDT de líder indiscutível, uma vez que está atrás dos seus concorrentes noutras métricas.

Procurando por um Alfa

Além disso, a MDT apresenta um crescimento de receitas mais modesto do que os seus pares. Embora os investidores apreciem claramente o potencial e as perspectivas de crescimento, não creio que seja um grande sinal de alerta para a MDT. Primeiro, a empresa ainda é muito grande do ponto de vista das receitas e do fluxo de caixa operacional, o que significa que a MDT está a gerar mais recursos para reinvestir no negócio em termos absolutos. Em segundo lugar, os programas de sucesso de gestão estão a funcionar, o que vimos na análise financeira, o que significa que a MDT irá colmatar a lacuna em termos de métricas de rentabilidade em comparação com a concorrência.

Procurando por um Alfa

Resultado final

Concluindo, acredito que o MDT ainda é uma “Compra”. Os acontecimentos recentes são bastante positivos e o movimento histórico dos preços das ações sugere que comprar estas ações antes dos lucros não é muito arriscado. Além disso, a avaliação ainda é atraente.