a casa

Irá a Reserva Federal reduzir a sua política de taxas de juro ou não?

Essa é a questão.

Mas, enquanto continuo a escrever, essa é uma pergunta que deveríamos fazer?

Alguns analistas têm uma visão mais ampla movimento no stock de moeda M2.

A preocupação aqui é que o stock monetário M2 tem estado baixo há muito tempo.

Vejamos o gráfico.

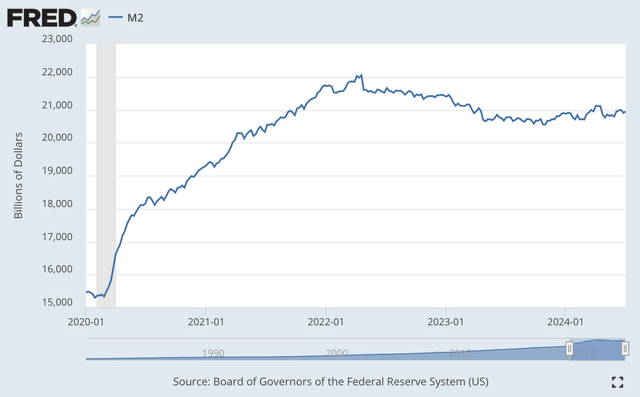

Estoque de dinheiro M2 (Reserva Federal)

O pico nos números do stock monetário M2 ocorre na semana de 18 de abril de 2022… apenas algumas semanas depois de o Fed iniciar os seus atuais esforços de aperto das taxas.

O dinheiro do M2 atingiu US$ 22.048,8 bilhões naquela semana.

na semana de 1º de julho de 2024, o estoque monetário M2 atingiu US$ 20.947,5 bilhões, uma queda de US$ 1.101,3 bilhões em relação ao pico.

Isto representa uma redução de 5,0% O estoque monetário M2 atingiu o máximo em 27 meses.

Historicamente, este período de declínio no crescimento do stock de moeda tem sido associado a recessões.

O problema com esta conclusão é que nos últimos quatro anos, que terminaram na primeira semana de Julho de 2024, a taxa anual composta de crescimento do M2 foi superior a 8,0%.

Esta taxa de crescimento do stock monetário M2 pode estar associada a um período de inflação elevada. Além disso, a economia dos EUA passou por um período de inflação durante este período.

Contudo, poder-se-ia colocar a questão: porque é que a inflação não foi pior do que era nesta altura?

A resposta é que as pessoas não gastaram dinheiro durante esse período tão rapidamente como antes.

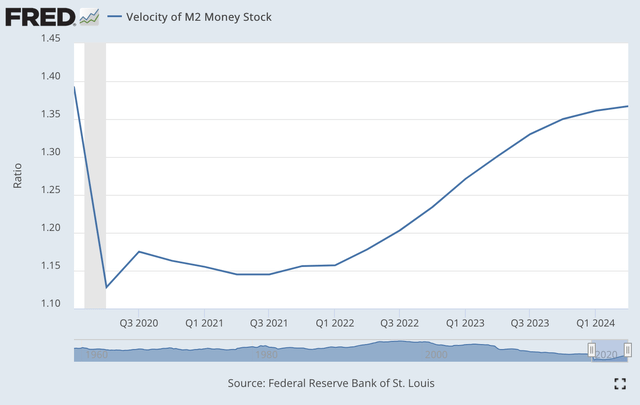

Agora vejamos a velocidade de circulação do estoque monetário M2.

Velocidade do estoque monetário M2 (Federal Reserve)

Como pode ser visto, enquanto o stock monetário M2 crescia muito, muito rapidamente, os lucros das ações caíram drasticamente durante a breve recessão que ocorreu em 2020 e recuperaram modestamente até que a Fed iniciou o seu esforço para apertar a taxa.

Assim que a estabilização da dose começou, a velocidade de rotação do M2 começou a aumentar.

No entanto, a velocidade do M2 não atingiu o nível que estava pouco antes da recente recessão.

Na verdade, o stock monetário M2 cresceu muito, muito rapidamente ao longo dos últimos quatro anos, mas…o dinheiro M2 não foi “revertido” como foi no passado.

A moeda M2 cresceu como uma “bolha”, mas a economia ainda não sentiu todo o “pulso” deste aumento da moeda M2.

Sim, a Reserva Federal fez algum trabalho para remover todas as reservas que enviou para a economia, mas se as pessoas estivessem realmente a gastar dinheiro ao ritmo que faziam no passado… se a velocidade de circulação se mantivesse nos níveis alcançados. antes da última recessão… a inflação teria sido muito, muito pior.

E, se a taxa de circulação sanguínea continuar a subir e recuperar o nível que estava antes da última recessão… bem… a inflação poderá começar a acelerar novamente.

Esta é a razão pela qual a Reserva Federal precisa de manter a sua taxa de juro de política elevada.

Se a velocidade de circulação continuar a aumentar, preste atenção à inflação!!!

Aperto Quantitativo

Então, o que está a Reserva Federal a fazer relativamente à sua postura de aperto monetário?

Anteriormente, o Fed indicou que poderia começar a reduzir a quantidade de dinheiro que reduzia a carteira de títulos todos os meses.

A primeira data parecia ser por volta de junho de 2024.

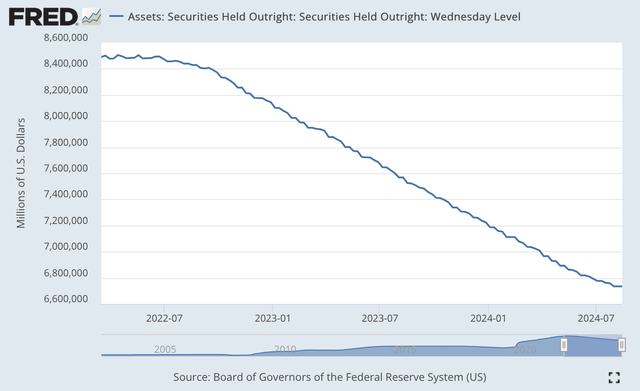

De 6 de junho de 2024 a 14 de agosto de 2024, a carteira de títulos do Fed diminuiu apenas US$ 84,0 bilhões.

Títulos detidos diretamente (Federal Reserve)

Não é possível ver claramente a mudança neste gráfico, no entanto, a curva parece estar diminuindo no canto direito.

Parece que o Fed está “desacelerando” um pouco em um esforço para reduzir.

Se a Fed realmente abrandar esta campanha de redução gradual, a fase I da flexibilização quantitativa será realizada de meados de Março de 2022 até ao final de Maio de 2024… vinte e seis meses.

Este é um período muito longo de “fortalecimento” da economia.

Além disso, agora a fase II do estreitamento de capacidade começou em junho de 2024, então estamos no terceiro mês desta fase.

No entanto, a grande questão que permanece é… quanto “aperto” deve a Reserva Federal fazer?

A Federal criou uma enorme “bolha” nas referidas reservas. Foi isso que aumentou o stock de moeda M2.

Se a velocidade de circulação do dinheiro M2 continuar a aumentar… as taxas de inflação podem recomeçar.

Esta é a última coisa que a Reserva Federal desejaria, especialmente depois de todos os esforços que também fez para apertar a taxa nos últimos dois anos.

Olhando para o quadro da inflação neste caso, o Fed parece que ainda tem um pouco de trabalho a fazer.

Talvez a redução da taxa de juro política pudesse desencadear uma mudança de atitude na economia, desencadeando um aumento na taxa de circulação sanguínea… um aumento que levaria a um aumento na taxa de inflação.

Parece-me apenas que a Reserva Federal não está nem perto de “declarar vitória” e de avançar para uma maior flexibilização monetária e taxas de juro mais baixas.

A verdade é que… a Reserva Federal injectou muito e muito dinheiro no sistema financeiro para combater os problemas associados à pandemia da Covid-19 e à subsequente recessão.

O Fed tem se saído bem até agora… mas ainda há cada vez mais “dinheiro extra” rondando a economia que poderia acionar novamente o botão de deflação.

Investidores?

Bem, os investidores têm estado à espera que a Fed comece a reduzir a sua política de taxas de juro.

A espera pela mudança foi além do momento em que os investidores acreditavam que as mudanças começariam.

No entanto, os preços das ações continuaram a subir.

Por que os preços das ações continuam subindo?

Por causa de todo o dinheiro que ainda está no sistema financeiro.

Os investidores continuaram a apostar em acções, apesar de a Reserva Federal ter encerrado mais de dois anos de flexibilização quantitativa.

A minha sensação é que, a menos que aconteça alguma coisa que gere uma reacção, de alguma forma o Fed

que a Fed irá “continuar, continuar” a reduzir a sua carteira de títulos, talvez com uma redução da taxa de juro aqui ou ali.

Se o Fed continuar desta forma, não vejo razão para os investidores pararem de colocar dinheiro no mercado de ações… e os preços das ações continuarão a atingir novos recordes históricos.