")

bradleym / iStock via Getty Images

Comecei uma classificação de 'Compra' para Futebol (NYSE: FUTEBOL) em fevereiro de 2015, favorecendo o crescimento do fluxo de caixa livre de longo prazo da empresa e a posição de liderança no mercado de embalagens de bebidas. Ball divulgou seu resultado do segundo trimestre do ano fiscal de 24 em 1º de agostoSantoespera devolver US$ 1,6 bilhão aos acionistas no EF24. Acredito que a empresa pode continuar a apresentar um crescimento de EPS de dois dígitos no futuro. Reitero a classificação de 'Compra' ao preço de um ano de US$ 80 por ação.

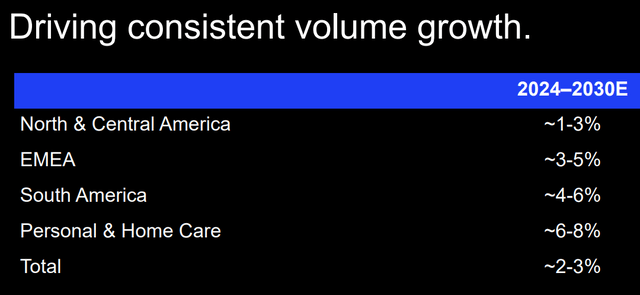

Bebida Global Sólida, Capaz de Crescer em Volume

Conforme mencionado na teleconferência de resultados, as remessas globais de bebidas em aerossol aumentaram 2,8% e 5,6% no segundo trimestre do exercício fiscal de 2024, respectivamente. O forte crescimento do volume é consistente com as expectativas de longo prazo da empresa, conforme detalhado no gráfico abaixo.

Um dia para investidores em futebol

Acho que há várias razões para o crescimento do mercado global de bebidas pode comercializar:

- Devido à crescente demanda por sustentabilidade e à alta conscientização sobre a proteção ambiental, espera-se que o mercado de bebidas cresça a um CAGR de 5,3% de 2024 a 2032, de acordo com a Expert Market Research. Os fabricantes globais de bebidas têm fortes incentivos para utilizar embalagens de alumínio, que podem ser recicladas, para atingir os seus objetivos de sustentabilidade.

- As empresas globais de bebidas, como a Coca-Cola (KO) e a PepsiCo (PEP), apresentaram um crescimento de volume baixo, de um dígito, nos últimos anos. O crescimento do volume de bebidas está diretamente ligado ao crescimento do mercado de embalagens de bebidas.

- Conforme mostrado no gráfico abaixo, o preço do alumínio caiu desde a pandemia global. Os baixos preços do alumínio são uma vantagem para as empresas globais de bebidas, incentivando-as a adquirir embalagens de alumínio.

Economia Comercial

Foco no retorno ao acionista e no EVA

Como mostra o meu relatório de apresentação, o Futebol centra-se na alocação de capital, no retorno aos acionistas e no Valor Económico Acrescentado (EVA). O foco no EVA permite que a empresa priorize o retorno aos acionistas e a eficiência financeira. No acumulado do ano, a empresa já retornou US$ 925 milhões aos acionistas por meio de dividendos e recompra de ações. A administração espera devolver US$ 1,6 bilhão aos acionistas no EF24, representando cerca de 8% da capitalização de mercado total.

Ao longo dos últimos três anos combinados, a empresa já retornou 2,1 mil milhões de dólares aos acionistas, refletindo uma abordagem consistente à distribuição de capital. Além disso, a administração está comprometida em reduzir a dívida total da empresa para menos de 2,5x até o final do exercício financeiro. Espero que a empresa siga a sua política de dividendos daqui para frente, criando assim mais valor para os acionistas.

Medição e Perspectiva

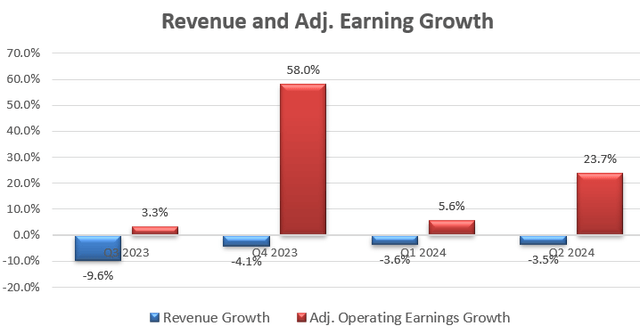

Conforme mostrado no gráfico abaixo, Ball apresentou um crescimento de 23,7% no lucro operacional ajustado, apesar de uma queda de 3,5% nos lucros no segundo trimestre. O crescimento negativo da receita foi impulsionado pela passagem dos preços mais baixos do alumínio e pelos menores volumes na América do Sul.

Salário trimestral de futebol

Minha conclusão é o forte foco da empresa no controle de custos. Nos últimos anos, a Ball reestruturou o seu sistema de cadeia de fornecimento global e melhorou a sua infraestrutura de back office.

Para o crescimento no EF24, considero o seguinte:

- Para latas de bebidas globais, espero que o mercado cresça 3% em termos de volumes, impulsionado pela pressão global pela sustentabilidade.

- À medida que os preços das matérias-primas começam a cair no AF24, espero que o preço gere um obstáculo de 2% a 3% a um maior crescimento.

- Em 16 de fevereiro de 2024, a empresa concluiu o desinvestimento do seu negócio aeroespacial. À medida que a gestão for aproveitada, a empresa emitirá 2 mil milhões de dólares para reduzir a dívida e fortalecer o seu balanço.

Como tal, prevejo que a receita da Ball diminuirá 3,5% no EF24.

A partir da estimativa de crescimento do ano fiscal de 25 em diante, modelo um crescimento de receita orgânica de 5%, o que implica um crescimento de volume de 2%-3% e um crescimento de preços de 2%-3%.

Do lado da margem, prevejo que a empresa entregará uma expansão de 20 pontos base na margem de lucro bruto. A empresa tem investido pesadamente em despesas de capital nos últimos anos, totalizando mais de US$ 4,4 bilhões nos últimos três anos combinados. Um nível de CAPEX mais elevado poderá levar a encargos de depreciação mais elevados, o que, estimo, criará um obstáculo de 10 pontos base nas margens.

Resumo do DCF:

FUTEBOL DCF

Calculo o fluxo de caixa livre do patrimônio líquido da seguinte forma:

FUTEBOL DCF

O custo do capital próprio é estimado em 10%, assumindo uma taxa livre de risco de 3,8% ((US 10Y Treasury)); beta 1,07 (SA); prêmio de risco de ações 6%.

Descontado para todos os FCFE, o preço-alvo de um ano é calculado em US$ 80 por ação.

Principais riscos

Ball tem algumas operações comerciais na Argentina, que vem enfrentando alta inflação e fraco crescimento econômico. Durante a teleconferência de resultados, a administração expressou uma visão limitada do mercado. Não espero que o mercado se recupere tão cedo. Conforme indicado pela administração, o mercado argentino contribuiu com 1% para a queda no volume da Bola. Eu gostaria de ver a empresa alienar seus negócios na Argentina no futuro.

Uma nota final

Sempre considerei a Ball uma empresa estável e de alta qualidade, ideal para investidores de longo prazo com foco em ações ou renda. Como acredito que as ações estão atualmente subvalorizadas, reitero minha classificação de “Comprar”, com um preço-alvo de um ano de US$ 80 por ação.