")

Sakorn Sukkasemsakorn

Os activos de risco não são um bom investimento para se preparar para uma recessão, mas estes tempos podem permitir um bom lugar para entrar nessa classe de activos. Se a economia dos EUA quiser evitar a recessão, devemos usar a recessão taxas, que têm sido boas para o mercado de ações e as empresas de pequena capitalização estão entre as que apresentam melhor desempenho nestas condições.

Tenho tendência a evitar investir e recomendar empresas como a Net Power(NYSE:NPWR), mas eu pessoalmente valorizo oportunidades e ideias de negócios, vejo as possibilidades e as adiciono ao meu portfólio. Começarei com um pequeno tour pela tecnologia e pelo mercado, continuando com os resultados do último trimestre, para confirmar que agora tudo está indo conforme o planejado; e elaborar avaliações usando um modelo de opções reais.

Mercado e vantagem competitiva

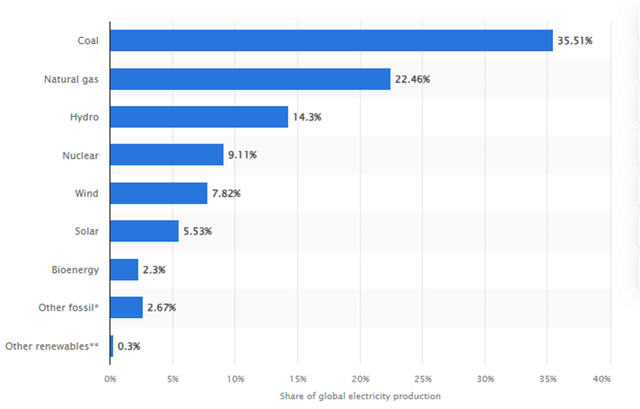

Participação global de eletricidade produção (Matemática)

Apesar da crescente quota de tecnologias de energia limpa, as centrais térmicas estão a aumentar na produção de energia, as centrais a carvão e a gás natural têm uma quota de mercado de 2/3. A eficiência das estações aumentou nos próximos anos, mas as usinas de Gás Natural, por exemplo, além da energia, também produzem grande quantidade de óxidos de nitrogênio (NOx), enquanto as estações de carvão também adicionam óxidos de enxofre (SOX), hydrargyrum e partículas que afetam a nossa saúde e o meio ambiente. Para combater este problema, entre outros, o ciclo energético de Allam, em homenagem ao inventor e vencedor do Prémio Nobel da Paz Rodney John Allam, produz electricidade a partir de combustíveis fósseis com dióxido de carbono combinado. Para verificar a teoria, foi construída uma planta de demonstração Net Power 50MW onde foram testados diferentes componentes e todas as informações estatísticas foram registradas.

Segundo pesquisas, comparado aos ciclos Oxi-combustível, o ciclo Allam apresenta a melhor eficiência energética (55,1%) e desempenho econômico e configuração simples, necessitando de combustor e turbina. Além disso, o Ciclo fornece energia mais limpa do que na forma de captura de carbono após a combustão de usinas tradicionais movidas a gás com baixo LCOE.

Vantagens do ciclo de energia líquido:

- Limpo: pode capturar CO2 em média >97% e sem emissões de NOx, SOx ou partículas na atmosfera;

- Confiável: capacidade alvo de 92,5%;

- Baixo custo: $21-$40 $/MWh nos EUA;

- Utilizará a infra-estrutura existente;

- Passos sólidos: cerca de 13 acres.

Visão geral da empresa

A NET Power foi listada por meio de uma fusão com a Rice Acquisition Corp. II SPAC, que começa a ser negociado em 2023 na NYSE. Geralmente, isso não indica um bom investimento, mas pode ser uma exceção. Trata-se de uma nova central que funciona através do Ciclo de Energia Allam-Fetvedt, o que permite reduzir significativamente as emissões de CO2 (quase 0) e aumentar a eficiência da central. Sua missão é gerar eletricidade “limpa” e confiável de baixo custo usando um processo patenteado de oxicombustão regenerativa, que combina duas tecnologias:

• Calor oxium processo de produção de calor limpo onde o combustível é misturado com oxigênio de tal forma que a combustão resultante consiste apenas em água e CO puro.2; de novo

• A empresa Supercritical CO2 ciclo de energiaum processo de circuito fechado ou semifechado que substitui o ar ou vapor usado em muitos ciclos de energia por CO circulante2 em alta pressão, como sCO2produção de energia aumentando o sCO2 ainda mais usando um turbo expansor.

A empresa já tem boa experiência com a sua central piloto, está a obter validação técnica e prepara-se agora para lançar a sua primeira central de grande escala entre o segundo semestre de 2027 e o primeiro semestre de 2028.

Negócios Corporativos

O negócio Net Power licenciará sua tecnologia oferecendo diferentes projetos de usinas na forma de unidades industriais de 25 MW a 300 MW. Muitos componentes são patenteados (cerca de 424) com longo prazo de validade. A planta em escala da primeira geração deverá apresentar a teoria de funcionamento e ter como objetivo capturar cerca de 97% do CO.2

A primeira geração deve garantir a sua fiabilidade para aumentar a eficiência (ou seja, ciclo) da transição para Gen2.

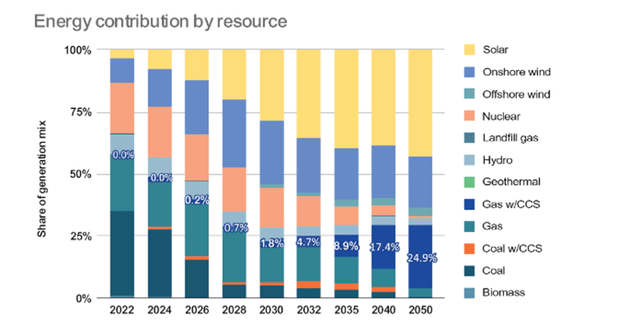

Espera-se que até 2050 a Net Power abasteça 25% da procura total de electricidade e seja a fonte preferida de capacidade de energia limpa.

Contribuição das fontes de energia (Dessolver)

Últimos resultados trimestrais

|

Um ano |

2.2024 |

1.2024 |

4.2023 |

3.2023 |

|

Caixa e equivalentes de caixa |

405,15 |

428,60 |

536,90 |

545,20 |

|

Investimento de curto prazo |

100,00 |

100,00 |

100,00 |

100,00 |

|

Investimento de curto prazo em títulos disponíveis para venda |

74,22 |

69,19 |

||

|

Investimentos de longo prazo em títulos disponíveis para venda |

27.43 |

27,79 |

||

|

Total |

606,80 |

625,58 |

636,90 |

645,20 |

|

EBITDA |

-24,81 |

-18,73 |

-22h20 |

-35,40 |

|

EBITDA todo mês |

-8,27 |

-6,24 |

-7h40 |

-11h80 |

|

Pista de dinheiro (somente dinheiro e equivalentes de dinheiro) |

49,00 |

68,66 |

72,55 |

46,20 |

|

Fuga de capitais (dinheiro + investimento de curto prazo em títulos) |

70.06 |

95,77 |

86.07 |

54,68 |

|

Voo de caixa (dinheiro + investimentos de longo e curto prazo em títulos) |

73,38 |

100,22 |

86.07 |

54,68 |

Em milhões. de USD sem números de rota de voo em dinheiro

Fonte: Cálculos do autor usando demonstrações trimestrais da empresa e dados do SeekingAlpha

O consumo de caixa continuou a aumentar, com caixa e equivalentes de caixa apenas iguais a 49 meses, mas ainda é suficiente considerando que a empresa precisa de 3 anos para concluir a planta. De referir que os valores não incluem a margem de lucro que a empresa recebe das atividades de investimento em valores mobiliários. Se considerarmos os investimentos de longo e curto prazo em títulos negociáveis, o fluxo de caixa é de 70 meses adicionais.

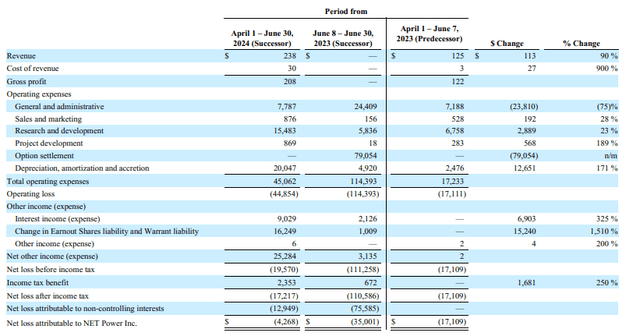

Comparação das demonstrações de resultados NPWR (arquivos da SEC)

A receita aumentou 90%, nos últimos três meses, isso se deveu à venda de dados de testes na Planta de Demonstração NPWR. A redução nas Despesas Gerais e Administrativas deve-se à maior base resultante da Combinação de Negócios. O número de funcionários aumenta, o que leva a maiores custos de marketing e vendas. Os custos de desenvolvimento do projeto, como esperado, aumentaram à medida que a empresa tomou outras medidas para melhorar o nível de utilização da indústria. A empresa está a caminho de iniciar os testes.

Críticas e riscos do ciclo

Além de alguns elogios, há críticas ao ciclo. A primeira questão que me surgiu durante o estudo foi a captura de CO2, que não é um processo simples que requer armazenamento (com consequências desconhecidas a longo prazo) e custos adicionais.

A segunda questão é sobre a economia da central de 300 MW, que não é clara, e a frase citada do relatório da SEC “Acreditamos que as nossas atuais fontes de fluxo de caixa devem ser suficientes para suportar os custos operacionais do nosso negócio enquanto trabalhamos para comercializar a nossa tecnologia , mas certos custos não estão devidamente estimados neste momento e talvez precisemos de mais dinheiro” também não inspira confiança.

Os titulares dos warrants e os custos a pagar pelas ações da empresa correm o risco de liquidação.

Falta de informações sobre o local de teste, com rumores crescentes de que nem 50 MW foram produzidos e há problemas com a turbina.

A patente expirará em 2030, próximo à data de comercialização, o que poderá permitir a entrada de concorrentes e reduzir o preço e o valor das taxas de licença da empresa. A próxima parte perigosa são os componentes, o combustor e a turbina devem ser os primeiros do tipo o que aumenta o risco de falha e pode aumentar o tempo que a planta ficará pronta.

Método de medição

Pela primeira vez, decidi usar o método das opções reais. É útil avaliar um projeto que ainda não rendeu dinheiro, mas que nos permite trazê-lo no futuro através do patenteamento. O modelo permite prazos para insumos, custos e resultados futuros para uma empresa especializada em um produto. Este fluxo de caixa é considerado um contrato de opção de compra com preço de exercício igual ao investimento original, desvio padrão igual ao SD do setor 19,88%, vida útil do projeto de 4 anos (já que a indústria deverá estar pronta em 2028) e é livre de risco. média de 4% (rendimento do Tesouro dos EUA). O fluxo de caixa resultante é calculado utilizando as representações da empresa e uma taxa de desconto de 10% (proposta pela empresa em seus cálculos de PV). O primeiro investimento é feito para uma planta de 50 MW (US$ 140 milhões).

Resultados de medição

| Preço das ações = | 2605 | Taxa livre de risco = | 4% | |

| Preço de exercício = | 840 | Variação = | 0,03992 | |

| Expiração (em anos) = | 4 | |||

| d1 = | 0,929995 | |||

| N(d1) = | 0,823813 | |||

| d2 = | 0,530395 | |||

| N(d2) = | 0,702081 | |||

| Valor de direitos autorais = | 287 | |||

| Quantidade de capital ordinário | 1017,5 | |||

| Número de ações em circulação | 72,6 | |||

| Preço por ação | US$ 14,02 |

Em milhões. em USD sem número por ação

Riscos de medição

A avaliação é muito sensível à taxa livre de risco e ao horizonte temporal e à capacidade de atingir o fluxo de caixa necessário.

O fluxo de caixa foi simulado a partir de previsões de apresentações de empresas e pesquisas da DeSolve LLC e REPEAT, qualquer desvio pode ter um impacto negativo ou positivo no cálculo, apesar de ter tentado utilizar um cenário pessimista.

A diferença é a média do setor nos últimos 3 anos. Os termos da opção devem ser monitorados de perto de tempos em tempos para ajustar a avaliação.

Devido à falta de informação, o investimento inicial foi concluído a partir de 50MW, o custo real pode ser menor ou maior, o que afeta a estimativa. Os benefícios do crédito fiscal 45Q são ignorados, o que terá um impacto positivo no cálculo.

A conclusão

Considerando o preço atual (cerca de US$ 8 no momento em que este artigo foi escrito) e os números de avaliação, há um potencial de 69%, o que me permite dar uma classificação de “Compra”, mas não uma “Compra Forte”, devido a muitas consultas. e os problemas que a empresa e os seus acionistas enfrentarão quando a empresa começar a negociar, mas as perspectivas parecem boas se tudo acontecer conforme planeado. Se as medidas forem validar a apresentação da empresa a avaliação é muito superior ao valor alvo. A última coisa que devo mencionar é que isso não significa que seja necessário inserir uma parcela virtual da carteira para gerenciar o risco. A empresa tem um longo caminho a percorrer para comprovar a tecnologia e o modelo operacional.