")

Pgiam/iStock via Getty Images

Tarso Pharma (NASDAQ:TARS) tem um medicamento aprovado para a doença ocular infestada de ácaros Demodex blefarite e alguns partos muito tardios a caminho. Sua principal molécula é chamada lotilaner, um antiparasitário muito utilizado na medicina veterinária. carrapatos, vermes e outras doenças. Está disponível em forma de comprimido oral e é conhecido por ser eficaz em animais. A Tarsus possui 3 candidatos a produtos, todos formulações diferentes de lotilaner, otimizadas para consumo humano.

No ano passado, quando juntei tudo, disse que embora a empresa tivesse bons dados e bom desempenho, o potencial de mercado do índice-alvo não era claro.

No entanto, de acordo com o seu último relatório anual, cerca de 25 milhões de americanos sofrem de DB, e o XDEMVY é o único tratamento aprovado pela FDA para a blefarite Demodex e é “considerado um padrão definitivo cuidado.”

Esse é um grande mercado. No meu artigo, observei – e forneci evidências – como o óleo da árvore do chá ou TTO pode ser um tratamento eficaz e barato para a infestação por Demodex. Um oftalmologista que leu meu artigo disse que o TTO não é apenas ineficaz, mas pode ser prejudicial às glândulas meibomianas, que produzem uma substância lipídica chamada meibum, que desempenha um papel importante na manutenção da saúde ocular. O estudo ao qual este usuário se referiu foi o estudo Harvard + Pequim de 2022, link aqui, que afirmava:

O T4O, mesmo em níveis 10 a 100 vezes inferiores às concentrações demodicidas, é tóxico para HMGECs in vitro.

T40 é outro nome para liberação TTO. Este estudo afirmou que o T40 é eficaz como demodicida. Mas não era seguro in vitro. Embora este estudo, sendo impessoal, não seja conclusivo, acredito que o ônus da prova é baixo aqui, e não estamos buscando o “perfeito”. As preocupações com a segurança são suficientes para fazer com que um medicamento não aprovado perca para um medicamento aprovado e eficaz.

Voltando ao TARS, as ações subiram 65% em relação ao ano passado e, a certa altura, subiram 3x. O mercado está claramente do lado da empresa neste aspecto.

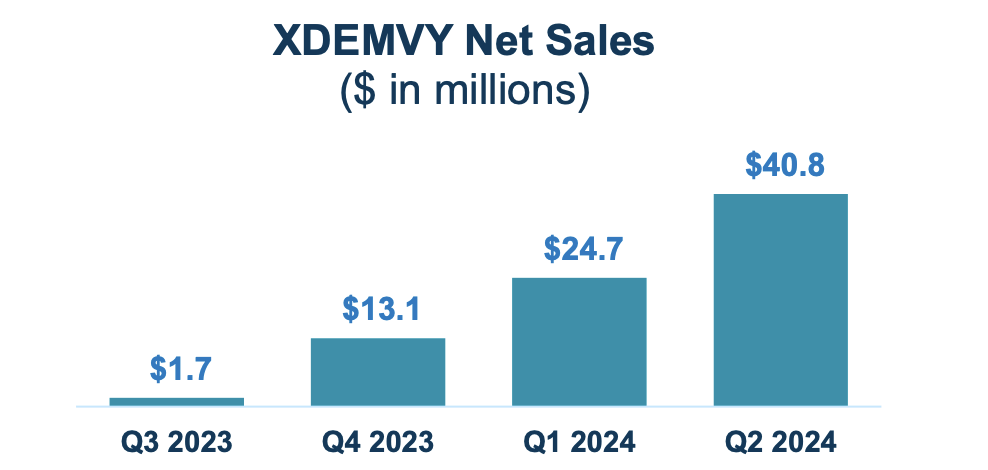

Em termos de números de receitas, eles se saíram muito bem. Aqui está o gráfico:

Apresentação de negócios

A empresa vê uma oportunidade de US$ 1 bilhão no primeiro estágio que pode ser desenvolvida por conta própria. Eles estimam que 1,5 milhão de pacientes nos EUA foram diagnosticados com DB, e outros 1,2 milhão, 2,2 milhões e 2,3 milhões de pacientes com doença do olho seco, catarata e lentes de contato, respectivamente, também têm DB. Juntos, isso representa um mercado de > 7 milhões, e a empresa vale mais de US$ 1 bilhão.

O resto do tubo

Uma molécula semelhante, TP-03, está em um ensaio de fase 2 para a doença da glândula Meibomiana (MGD'). Também está em testes de DB na China em parceria com a LianBio (LIAN), embora o futuro seja incerto, ver 10-K, página 27. Uma segunda formulação, TP-04, na fase 2 tem como alvo a rosácea. Uma terceira formulação, TP-05, está na fase 2 visando a doença de Lyme.

A doença de Lyme é uma doença bacteriana causada pela picada de um carrapato infectado. Em fevereiro, o TARS publicou dados positivos de prova de conceito deste estudo. Como diz a empresa, os carrapatos precisam ficar presos à pele por 36 horas antes que a doença se espalhe. Assim, a empresa testou a capacidade do TP-05 de matar carrapatos 24 horas após ser fixado na pele. Acontece que 97% dos carrapatos morreram em 24 horas com a dose alta, enquanto apenas 5% morreram com o placebo. Este efeito é mantido por um mês, o que significa que o medicamento pode lidar com os problemas de picadas de carrapatos durante toda a temporada de carrapatos.

Segundo a empresa, “mais de 30 milhões de americanos são considerados em risco alto ou moderado de desenvolver a doença de Lyme, e há aproximadamente 300.000 a 400.000 casos nos EUA a cada ano”. A doença de Lyme geralmente é tratada com antibióticos. Obviamente, isso acontece depois que a doença ocorreu e foi diagnosticada. O TP-05 parece ser preventivo porque mata não a bactéria da doença de Lyme, mas o próprio vetor, antes que possa causar infecção. Isso pode ser um acréscimo muito atraente ao arsenal terapêutico.

Chegando ao TP-03 em MGD, aproximadamente 30-40 milhões de americanos têm esta doença que é causada por uma infestação de algum tipo de ácaro Demodex e pode causar danos permanentes às glândulas lacrimais. MGD não possui tratamentos farmacológicos aprovados. Num ensaio de fase 2 concluído no final do ano passado, o TP-03 mostrou “melhorias estatisticamente significativas em duas medidas objetivas da doença e foi bem tolerado após 12 semanas de tratamento com TP-03”. A empresa está buscando discussões regulatórias com o FDA.

TP-04, uma formulação aquosa em gel de lotilaner, foi testada na rosácea e considerada segura e eficaz.

Pares/Competição

Existem muitas opções de tratamento aprovadas e crescentes para doenças relacionadas ao Demodex. Na MGD, a Bausch + Lomb e a Novaliq oferecem o NOVO3, que foi aprovado em maio de 2024 para tratar a doença do olho seco (DED) associada à disfunção da glândula Meibomiana. A molécula foi aprovada após ensaios de fase 3 que atenderam a todos os desfechos primários e secundários.

AZR-MD-001, um programa da Azura Ophthalmics, está na fase 3 de ensaios clínicos visando a DGM. No ano passado, a molécula atingiu os objetivos primários em um ensaio clínico randomizado de fase 2. A Azura, uma empresa privada, também possui outros programas para doenças relacionadas ao Demodex.

Financiar

A TARS tem um valor de mercado de US$ 977 milhões e um saldo de caixa de US$ 323 milhões. A receita foi de US$ 40,8 milhões. As despesas de pesquisa e desenvolvimento (P&D) foram de US$ 12,3 milhões, enquanto as despesas com vendas, gerais e administrativas (SG&A) foram de US$ 58,8 milhões. Essas despesas SG&A, diz a empresa, foram de apenas US$ 20,3 milhões no mesmo período de 2023. O aumento, disseram eles, deveu-se “principalmente a despesas relacionadas com remunerações de 11,0 milhões de dólares (incluindo compensações não monetárias), 13,8 milhões de dólares. de custos comerciais e de pesquisa de mercado relacionados ao lançamento comercial do XDEMVY, e US$ 13,6 milhões de aumento de despesas de TI, jurídicas, técnicas e outras despesas comerciais.”

Devo dizer que a empresa pode querer estar mais consciente do aumento dos seus custos.

Tomando estes custos como são, e extrapolando, têm um orçamento de quatro ou cinco trimestres. No entanto, à medida que as vendas aumentam, mais dinheiro será adicionado ao seu fluxo de caixa.

Status da patente

A principal preocupação desta empresa é a sua propriedade intelectual. Lotilaner, a molécula chave, foi aprovada pela FDA para uso em animais em 2017 sob a marca Credelio. Foi desenvolvido pela Elanco Animal Health (ELAN), empresa líder em cuidados com animais.

Tarsus licenciou IP relacionado ao Lotilaner da Elanco em 2019. Se você ler o 10-K, começando na página 25, verá que os termos da licença são muito simples. Aparentemente, a Elanco deu-lhes esta molécula para ser fabricada a preços descartáveis. Compare os pagamentos de marcos que a TARS fez ou fará à Elanco (pouco menos de 10 milhões de dólares, mais outros 75 milhões de dólares para marcos futuros relacionados com vendas) pelo que parece ser uma molécula de mil milhões de dólares, com o que estão a receber da LianBio para a sua China. parceria (US$ 82 milhões antes e marco e outros US$ 30 milhões aproximadamente), e você ficará surpreso.

As patentes relacionadas são válidas até 2032. A empresa não divulgou quais patentes são válidas até que ano, mas apenas forneceu o nível; o que é uma prática mais ou menos comum.

Acidentes

Como demonstrei, a situação dos direitos autorais é perigosa. Sua principal patente está relacionada ao lotilaner, licenciado pela Elanco por uma pequena taxa. Além disso, o património da patente é mantido apenas por mais 6 a 8 anos, o que limita a sua oportunidade de mercado.

Outro risco é o aumento repentino das despesas gerais e administrativas com a aprovação, o que parece muito para uma empresa deste porte. Embora não exista nenhuma lei, a minha experiência mostra que as empresas gastam mais em I&D do que em VG&A. Aqui, a P&D permaneceu em torno de US$ 12 milhões por mais de um ano, enquanto as despesas gerais e administrativas aumentaram significativamente.

Há também concorrência em alguns dos indicadores-alvo, especialmente nos ODM, que terão de ser abordados.

Resultado final

A TARS tem uma capitalização de mercado de aproximadamente US$ 1 bilhão e um mercado-alvo de US$ 1 bilhão. Essa é uma proporção atraente. Eles têm catalisadores futuros e dados sólidos sobre os programas que estão seguindo. Há algum risco que acabei de discutir, mas no geral penso que o TARS é uma boa aposta aos preços actuais com uma janela de dois anos.