")

Solskin

Em 08/08/2024, Royalty Pharma plcNASDAQ: RPRX) apresentou seus resultados do segundo trimestre. Após um primeiro trimestre forte, a empresa elevou suas perspectivas para 2024, com receitas de portfólio esperadas para atingir resultados de 2,7/2,75 bilhões. Este anúncio parece bom; no entanto, hoje decidimos concentrar-nos numa maior redução.

Proteção contra desvantagens

Em nossa cobertura inicial, informamos que a franquia Vertex é um dos mais importantes contribuintes para as receitas do portfólio. Em detalhes, explicamos:

A franquia de fibrose cística é baseada em quatro tratamentos e representa 33% da receita bruta ajustada de RP. Em 2022, a franquia gerou 811 milhões de dólares em RP (25% do total). O medicamento foi aprovado em outubro de 2019 e deverá gerar receitas em 2037, quando a patente expirar. Além disso, a Vertex está avançando com outra aplicação que já está na fase 3. Se aprovado, isso poderá limitar significativamente os ganhos da RP.

Na época, o CEO da Royalty Pharma descreveu a posição da patente como “seguro e forte.” No segundo trimestre de 2024, a Vertex recebeu aprovação na UE após uma leitura favorável do FDA (Fig 1). Após o relatório do segundo trimestre recentemente divulgado, o principal contribuidor da empresa continua sendo a franquia Cystic Fibrosis, que é de aproximadamente 32%. Para o topo Em termos de vendas, a franquia relatou vendas de 195 milhões no segundo trimestre, não gostando da falta de clareza desta vez.

Atualização de vértice

Fonte: Comunicado de imprensa da RP – Fig 1

Resultados salariais do segundo trimestre

As receitas da empresa aumentaram 11%, para US$ 605 milhões (Fig. 2). Isto aconteceu doze das 18 vezes desde o seu IPO, há quatro anos. As receitas do portfólio de produtos foram impulsionadas pelo forte desempenho de Evrysdi, Tremfya e Trelegy, que aumentaram 91%, 34% e 32%, respectivamente. No patrimônio líquido, devemos reportar também bons resultados para a franquia Cystic Fibrosis, que é o maior risco da empresa. Vá até a análise de P&L, o ajuste do segundo trimestre da empresa. O EBITDA atingiu US$ 560 milhões. Os custos operacionais da RP são mínimos e reportamos ao Chefe de Recursos. Isto apoia as capacidades operacionais da empresa. Por outro lado, um índice de desempenho elevado também apresenta o risco de perdas significativas se as vendas de primeira linha caírem. Por isso é importante entender melhor o desenvolvimento da franquia Vertex.

Resultados de PR

Fonte: Apresentação dos resultados do RP Q2 – Figura 2

Nossa boa ideia

- Empresa (outra vez) aumentou sua orientação anuale este forte conjunto de resultados não pode ser ignorado.

-

Segundo, continuamos a ver a aplicação de capital da empresa como subestimada.

-

A empresa demonstrou interesse em obesidade e doenças autoimunes. Dada a oportunidade certa, eles podem se tornar determinados aumentar o crédito adicional para 4x a taxa. Isto, por sua vez, pode constituir um bom catalisador para impulsionar o interesse/sentimento dos investidores.

No final de junho, a empresa reportou uma nova transação de quase dois bilhões de dólares. Dito isto, a RP tem dinheiro suficiente para financiar novos investimentos (e dividir os lucros da franquia Cystic Fibrosis). Portanto, é importante relatar nossa visão sobre três negócios recentes (Fig. 3).

- Aqui no Laboratório, acreditamos que os royalties de Vorasidenib contribuirão significativamente no longo prazo. A empresa relatou uma nova aquisição de aproximadamente US$ 900 milhões, dando à Royalty Pharma o direito de obter 15% da receita dos EUA.< $1 bhiliyoni kanye ne-12% yenzuzo yenzuzo > US$ 1 bilhão. A droga tem potencial para ser a primeira terapia direcionada no glioma mutante do IDH, fornecendo uma alternativa à quimioterapia. Isso resulta em menor toxicidade para os pacientes. A empresa espera US$ 1 bilhão em pico de vendas anuais, por isso estimamos uma TIR de dois dígitos até 2038. Além disso, como proteção negativa, este tratamento não está incluído no IRA;

- A empresa anunciou recentemente um acordo com a Cytokinetics (CYTK). Isto segue um investimento de US$ 575 milhões e apoia a venda da Aficamten. RP tem direito a um dividendo de 4,5% do lucro anual <$5 bhiliyoni kanye ne-1% yenzuzo yenzuzo> US$ 5 bilhões. Com base nas estimativas, nossa equipe espera vendas elevadas de bilhões de dólares, o que pode melhorar o valor da empresa (Fig. 4);

- Por fim, a empresa aumentou sua participação no Evrysdi da Roche (OTCQX:RHHBY, OTCQX:RHHBF, OTCPK:RHHVF), que permanece no portfólio de produtos RP. Nos próximos doze meses, isso deverá resultar em US$ 100 milhões em receitas de portfólio.

RP é um novo investimento

Figura 3

Novos benefícios importantes

Figura 4

Ajustando Medidas e Medidas

Após investimentos recentes, nosso índice de dívida líquida no final do ano mudou. Estamos agora prevendo uma dívida total de US$ 5 bilhões a US$ 6 bilhões. Isto inclui maior geração de FCF apoiada pelo portfólio atual e é baseado no acordo Vorasidenib e no pagamento inicial de US$ 250 milhões para a Cytokinetics. O comunicado de imprensa da RP informou que o pagamento do Vorasidenib está sujeito à aprovação da FDA. Seguindo a orientação da empresa e a recente atualização sobre as vendas anuais de royalties, também estamos aumentando as receitas estimadas do nosso portfólio de US$ 2,65 bilhões para US$ 2,7 bilhões. Isso se baseia no aumento das vendas de primeira linha do Evrysdi (enquanto os royalties da Cytokinetics e do Vorasidenib começarão a contribuir após a aprovação regulatória). Embora pareça uma mudança pequena, esta empresa tem uma margem EBITDA de 93%. Devemos lembrar que os custos operacionais e técnicos da empresa são mínimos e não há D&A. Em nossas estimativas, aumentamos nossa estimativa de EBITDA para US$ 2,49 bilhões e nosso lucro líquido para US$ 2,32 bilhões. Portanto, chegamos a um EPS de 2024 de US$ 3,91.

No momento em que este artigo foi escrito, a empresa negociava com um P/L inferior a 7x e um EV/EBITDA de 8,6x. No início da nossa cobertura, reportámos como alguns royalties do petróleo e do ouro são normalmente negociados a valorizações mais elevadas do que os seus pares de matérias-primas. Este não é o caso do PR. Na verdade, Sanofi (SNY, OTCPK:SNYNF, GCVRZ), Roche e Novartis (NVS, OTCPK:NVSEF) são negociados a mais de 14x P/L em média em nossa cobertura farmacêutica. Portanto, continuamos a ver a avaliação da RP como muito convincente. Por razões de consistência, continuando a avaliar a empresa com um P/E-alvo de 10x, alinhado com a sua média de cinco anos (Figura 5), atingimos um preço-alvo de 39,1 dólares. Isso significa um desconto para pares farmacêuticos de mais de 40% e uma participação média que poderia existir antes.

Dados de avaliação SA

Figura 5

Acidentes

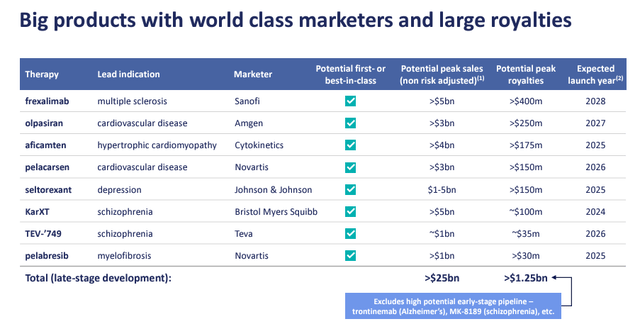

Aproveitando a nossa secção anterior sobre riscos (Fig. 6), também reportamos as seguintes potenciais desvantagens: O modelo de negócio único da RP torna-a no único interveniente público deste tipo cotado nos EUA. Portanto, é difícil justificar o benchmarking (ou análise de grupos de pares). Outro risco é o desempenho pior do que o esperado dos investimentos atuais ou novos retornos com uma TIR inferior ao esperado. A empresa possui vários ativos em desenvolvimento recente, incluindo:

- Pelacarsen e Olpasiran para doenças cardíacas;

- Aficamten para cardiomiopatia hipertrófica,

- KarXT para esquizofrenia

- Frexalimabe para esclerose múltipla.

Dito isto, o KarXT da AbbVie (ABBV, ABBV:CA) enfrenta um risco competitivo, com dados importantes esperados no quarto trimestre de 2024. Além disso, o com do Frexalimab pode criar incerteza adicional.

Égua Ev. Seção sobre acidentes de laboratório anteriores

Figura 6

A conclusão

O preço das ações de uma empresa reflete pouco ou nenhum valor de investimentos futuros. Vemos a perda do royalty da fibrose cística e acreditamos que isso tem um efeito positivo no estoque. Embora os analistas do lado vendedor continuem a ver o aumento das taxas de juro de longo prazo como um obstáculo, a empresa está a sair-se bem graças aos seus baixos custos de refinação e ao clima de financiamento contínuo do sector da biotecnologia. É por isso que garantimos nossa taxa de compra.