")

J.Michael Jones

Peças de avanço automático (NYSE: AAP) surpreendeu o mercado na quinta-feira com outro relatório de lucros suaves e um corte acentuado em sua orientação para o ano de 2024. Em fevereiro, avisei que era muito cedo para aceitar as mudanças propostas pela empresa.

Preço das ações AAP é o clássico debate entre touros e ursos. Os investidores ativistas veem força na empresa com sua grande base de lojas, marca popular e avaliação atualmente deprimida. Em teoria, se a Advance Auto Parts conseguir aumentar as suas margens de lucro para se aproximar dos seus principais pares da indústria, as ações poderão ser uma grande vantagem em relação ao nível atual.

No entanto, tem sido difícil aceitar o argumento otimista porque nunca houve uma demonstração concreta dessa história de margem. Na verdade, esses resultados do segundo trimestre foram mais um passo na direção errada.

As duas tabelas a seguir descrevem bem a reação do mercado.

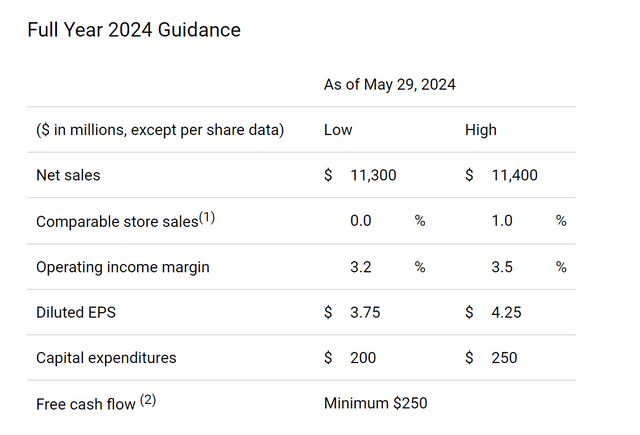

Aqui está a orientação anual da Advance Auto Part até 29 de maio de 2024, após seu relatório do primeiro trimestre.

Guia anual completo da AAP de maio (Comunicado de imprensa)

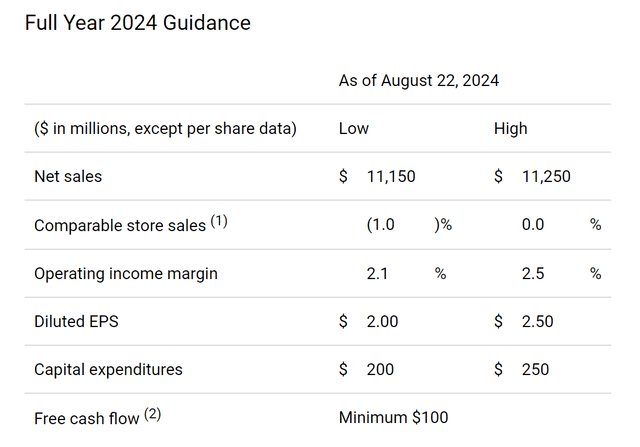

E aqui estamos novamente hoje, seguindo esta última atualização de download:

Guia anual completo da AAP a partir de agora (Comunicado de imprensa)

O que mudou?

As coisas não estão tão ruins no topo da lista. Eles cortaram cerca de US$ 150 milhões na receita média anual, e as vendas comparáveis nas lojas ainda serão em torno de ano após ano.

No entanto, onde a história da mudança perdeu todo o seu apelo, ficou à margem do lucro. A empresa reduziu a sua orientação de margem operacional anual de 3,35% em meados do primeiro trimestre para apenas 2,3% agora. Este tipo de redução de margem tem um impacto significativo na rentabilidade global quando se parte de uma base baixa. Isso se reflete na orientação de EPS diluído, que caiu da estimativa anterior de US$ 4,00 no primeiro trimestre para apenas US$ 2,25 no ponto médio agora. Mais preocupante é o facto de a empresa ter reduzido o seu fluxo de caixa livre anual ajustado em mais de 50%.

Esses tipos de resultados são difíceis de explicar. A Advance Auto Parts deve se concentrar na redução de custos e na melhoria da eficiência dos negócios neste momento. No entanto, apesar da receita líquida estar próxima, de alguma forma as margens continuam caindo.

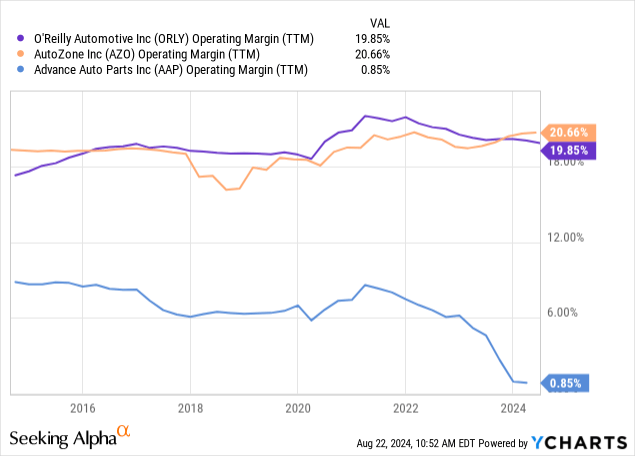

A diferença se torna mais óbvia quando você compara com os concorrentes O'Reilly Automotive (ORLY) e Zona automática (ESSE). Basta olhar para as suas margens operacionais nos últimos dez anos, em ordem:

A Advance Auto Parts está atrás de seus concorrentes. Você poderia argumentar que parte disso era estrutural devido ao mix da loja entre negócios nacionais e estrangeiros, atacado ou outros fatores semelhantes. Dito isto, as margens da Advanced Auto Parts caíram de sua faixa habitual de 6-8% para parecerem otimistas, ao mesmo tempo em que AutoZone e O'Reilly relataram resultados estáveis.

Como tal, tenho dificuldade em aceitar a desculpa de que apenas as condições macroeconómicas ou os fracos gastos dos consumidores são os culpados.

Venda WorldPac: dinheiro é bom, mas levanta questões estratégicas de longo prazo

Além do corte nos lucros e nas projeções da empresa, a Advance Auto Parts anunciou outra grande notícia. Meses depois de comprar seus ativos do WorldPac, encontrou com sucesso um comprador para o negócio. Uma empresa privada Carlyle O grupo irá adquirir a WorldPac por US$ 1,5 bilhão, e a Advance Auto Parts deverá receber US$ 1,2 bilhão desse lucro após impostos e despesas operacionais.

A WorldPac, para quem não conhece, é uma divisão da Carquest da Advance Auto Parts, que adquirimos em 2014. Peças e acessórios importadoso que deve dar uma ideia do modelo geral de negócios. Ou seja, o foco está em peças automotivas importadas especiais, como modelos europeus e asiáticos.

Em teoria, o WorldPac deveria ser um negócio muito bom. O mix de produtos é muito diferente do que está disponível na loja principal da AAP ou rival, e os produtos difíceis de encontrar devem enfrentar menos concorrência e ter margens de lucro fixas.

Dito isto, no meu entendimento, a Advance Auto Parts não tinha a capacidade de gerenciar uma grande parte do negócio e foi realmente difícil integrar o WorldPac nos sistemas mais amplos de TI, cadeia de suprimentos e distribuição da empresa. Algumas destas fusões finalmente ocorreram de forma significativa em 2020, mas o início da pandemia foi muito difícil e à medida que a fortuna da AAP diminuía, era mais fácil vendê-la através do WorldPac do que continuar a tentar fazê-la funcionar dentro do negócio mais amplo. . .

Meu palpite é que este é o tipo de negócio em que o capital privado pode progredir rapidamente. Há tanta coisa acontecendo na Advance Auto Parts no momento que a administração pode não ter largura de banda para tentar melhorar a situação no WorldPac ao mesmo tempo.

Alegadamente, a WorldPac gerou 2,1 mil milhões de dólares em receitas e 100 mil milhões de dólares em EBITDA nos últimos 12 meses, portanto, com base nisso, a Advance Auto Parts parece estar a conseguir um acordo justo para este activo. No entanto, pergunto-me como seria o EBITDA deste negócio antes da recente queda no desempenho da Advance Auto Parts. Não vi o EBITDA divulgado para a WorldPac em registros anteriores da AAP 10-K, portanto não posso comentar se a taxa de execução relatada de US$ 100 milhões é ou não um reflexo justo de sua lucratividade principal. Dito isso, se eu tivesse que adivinhar, Carlyle está fazendo um bom negócio aqui e poderá substituir o WorldPac por um preço muito mais alto daqui a alguns anos. Gostaria também de observar que um investidor activista tinha sugerido anteriormente que o WorldPac valia 1,8 mil milhões de dólares como parte do seu caso, pelo que este resultado fica muito aquém disso.

O que a Advance Auto Parts pode fazer com o dinheiro que receberá? Ela tinha US$ 479 milhões em dinheiro em mãos no relatório do segundo trimestre, o que pode parecer um bom número. Mas grande parte do balanço está vinculada a estoques, principalmente com US$ 4,9 bilhões em mãos no último relatório. No varejo, especialmente para itens de alto valor, você precisa de uma quantidade sólida de capital de giro para manter as engrenagens girando. Gostaria também de observar que, ao remover o WorldPac, isso reduzirá a quantidade de inventário que têm de manter nas lojas numa medida razoável, aliviando ainda mais alguma pressão sobre o balanço.

A Advance Auto Parts tinha US$ 1,8 bilhão em dívidas de longo prazo no último relatório e US$ 2,2 bilhões em passivos de arrendamento não circulantes.

Destaco isso para salientar que a atual participação de mercado de US$ 3 bilhões da empresa não está em território de valor profundo em qualquer tipo de liquidação ou base de valor de ativos. A injecção de dinheiro proveniente da venda do WorldPac é útil, mas a empresa ainda precisa de recuperar o negócio de retalho para fazer com que o stock funcione a partir dos níveis actuais.

O resultado final

Não tenho certeza se podemos estar confiantes sobre a mudança neste momento. As prioridades da empresa parecem ser melhorar as margens de lucro, reduzir custos e simplificar os negócios neste momento. No entanto, os resultados que vemos são que eles têm pontuações mais altas e mais baixas, piores do que os seus pares diretos.

Isso faz você se perguntar o que acontecerá se a economia cair. Se a AutoZone e a O'Reilly começarem a publicar comparações ruins ano após ano, como é facilmente o caso em uma crise mais ampla, o que já acontecerá com os efeitos da falta de sucesso da Advance? Tal como vimos nesta última atualização trimestral, uma pequena mudança nas perspetivas principais levou a uma queda de quase 40% nos lucros por ação esperados e ainda mais no fluxo de caixa. Esta não é uma posição confortável para o retalhista agressivo, que já alerta que está a ver sinais de uma relutância crescente dos consumidores em gastar dinheiro neste momento.

As pessoas olharão para o lucro anualizado de US$ 2,25 por ação e dirão que as ações da AAP parecem valer aqui cerca de US$ 50, visto que são cerca de 22x os lucros futuros. Não é da maneira que consigo pensar, já que $ 2,25 é um número móvel.

No panorama geral, a empresa poderá retornar aos níveis anteriores de lucratividade (menos a receita do WorldPac)?

Não creio que os níveis de lucros de 2021 tenham sido sustentáveis, mas seria possível apresentar argumentos razoáveis para um retorno de, digamos, 5 dólares/ação de lucros, tornando as ações razoavelmente atrativas (embora não muito caras) aos níveis atuais.

Existem vários investidores ativistas envolvidos. Talvez trazer diferentes gerentes ou outras ações estratégicas pudesse fazer as coisas voltarem a funcionar.

Por outro lado, a AAP tem feito pouco pela AutoZone e pela O'Reilly há muito tempo e você poderia argumentar que ações como a aparente má gestão da aquisição da WorldPac falam de uma cultura empresarial globalmente fraca. Em qualquer caso, como as margens de lucro continuam a deteriorar-se, apesar de a empresa estar em modo de redução de custos, não posso estar feliz aqui. O marketing é um negócio difícil, e isso é especialmente verdadeiro quando suas margens de lucro estão muito abaixo das de seus pares e você observa uma erosão ainda maior no desempenho rumo a uma recessão potencial.