")

Nudphon Phuengsuwan

Introdução

comecei a juntar tudo Johnson & Johnson (NYSE: JNJ) em Setembro do ano passado, quando as acções voltaram a subir, com as manchetes de spin-offs e processos judiciais a fornecerem algumas correcções de baixa.

Como podemos ver abaixo, escrevi sobre esta empresa três vezes. Todas as minhas ligações são lucrativas – mas não muito. Meu último o assunto foi publicado em 28 de março, onde me concentrei nas mudanças no mercado de saúde em rápido crescimento. Desde então, as ações tiveram um retorno de 3,5%, ficando 6% atrás do S&P 500 (SP500).

Procurando por um Alfa

Neste artigo atualizarei minha tese, pois acredito que a Johnson & Johnson está aos poucos se transformando novamente em uma empresa de saúde atraente. Além de ter um balanço com classificação AAA, vejo um caminho para alto crescimento com risco mínimo de litígio, tornando a empresa muito atrativa. escolha o mercado com o preço geral mais alto.

Então, vamos manter esta introdução curta e direta ao ponto!

O crescimento está de volta!

Algumas pessoas estão cansadas das ações da J&J. Eu entendo isso.

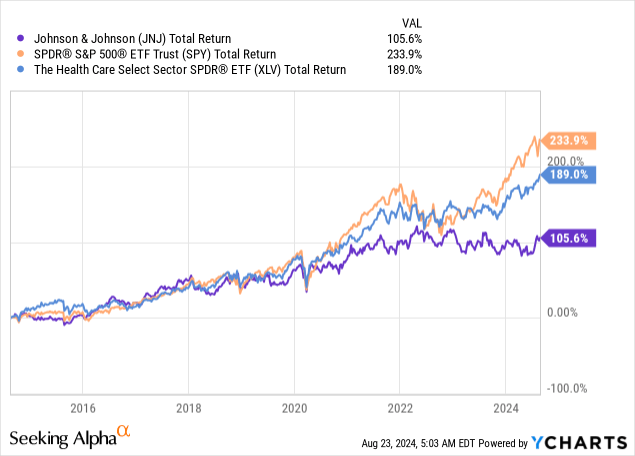

Na última década, o JNJ retornou 106%. Embora esse não seja um número terrível (poderia ser pior), ele é insignificante em comparação com o retorno de 234% do S&P 500 e o retorno de 189% do ETF do Health Care Select Sector SPDR® Fund (XLV).

Isso inclui uma tendência marginal a partir de 2021 e muita incerteza de litígio.

Sempre que surgem melhores oportunidades e uma empresa entra em crise, os investidores resgatam-na – e com razão.

A boa notícia é que a Johnson & Johnson está se recuperando.

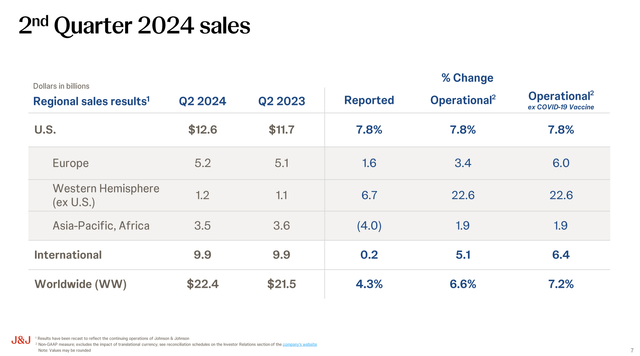

Por exemplo, na sua mais recente teleconferência de resultados, a empresa reportou vendas globais de 22,4 mil milhões de dólares. Isso representa um aumento de 6,6% em relação ao trimestre do ano passado. Segundo a empresa, esse crescimento se deveu ao crescimento de 7,8% nos EUA e de 5,1% nos mercados internacionais.

Johnson & Johnson

Isso permitiu à empresa aumentar seu lucro por ação ajustado em 10,2%.

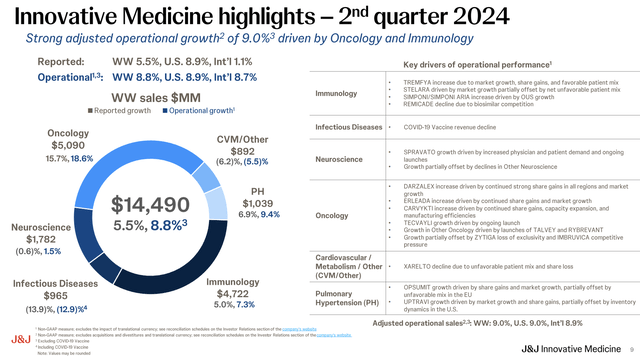

Com base neste contexto, vamos nos aprofundar, pois as tendências subjacentes de crescimento das receitas nos dizem muito sobre como a J&J está se posicionando para o crescimento futuro. Isso inclui seu novo segmento terapêutico, que registrou vendas de US$ 14,5 bilhões, um aumento de 7,8%.

Como podemos ver abaixo, este crescimento foi impulsionado por marcas líderes como a DARZALEX, que registou uma taxa de crescimento de 21,3% devido a ganhos de quota de mercado e ao aumento de aquisições em diversas linhas terapêuticas. DARZALEX não é quimioterapia, mas sim um medicamento utilizado para “terapia direcionada” ou imunoterapia. Ele foi projetado para funcionar com o sistema imunológico do paciente.

Nesse sentido, o portfólio de oncologia da empresa também teve um forte crescimento, com as vendas de CARVYKTI aumentando 59,9% e um crescimento de quase 44% para TECVAYLI.

Johnson & Johnson

Além disso, os investimentos da empresa em áreas de rápido crescimento, como a neurociência e a imunologia, estão a dar frutos.

SPRAVATO, usado para depressão resistente ao tratamento, teve um aumento de 61%. TREMFYA, um medicamento imunológico, cresceu 31%.

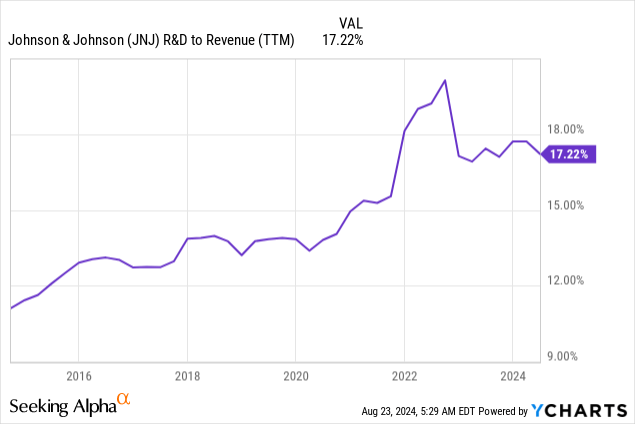

Geralmente, uma empresa investe pesadamente em P&D (pesquisa e desenvolvimento). Só no segundo trimestre, a empresa investiu 3,4 mil milhões em I&D. São 15% de desconto nas vendas! Nos últimos quatro trimestres, US$ 0,17 de cada dólar de receita foram destinados à pesquisa e desenvolvimento.

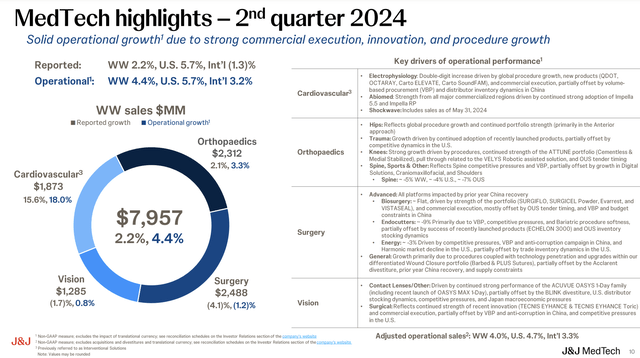

Uma área que desfruta de mais gastos em P&D é MedTech, um segmento que gerou US$ 8 bilhões em receitas no 2T24. Uma rápida olhada no resumo abaixo revela que este valor aumentou 4,4% em um ano, liderado por um crescimento de 5,7% nos Estados Unidos da América.

Johnson & Johnson

Isto foi impulsionado pelo forte crescimento do coração e dos vasos sanguíneos. Esses segmentos obtiveram receitas maiores em 18% e 3%, respectivamente.

Na próxima parte deste artigo, direi o que isso significa para os acionistas no futuro.

Há muito valor na J&J

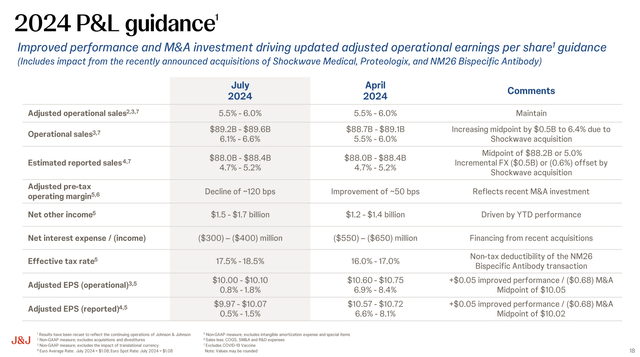

Como parte do forte desempenho, a empresa elevou seu guidance.

Agora espera entre 6,1% e 6,6% no crescimento da receita, com um ponto médio de US$ 89,4 bilhões. Além disso, a empresa vê pelo menos US$ 10,00 em lucro por ação, com o ponto médio de sua faixa de lucro por ação apresentando crescimento de 8,2%.

Johnson & Johnson

Olhando além destes números, acredito que a J&J descobriu como sustentar o crescimento contínuo.

Por exemplo, no segmento de Medicina Inovadora, a empresa alcançou o 13º ano consecutivo de crescimento acima do mercado.

Nosso negócio de Medicina Inovadora está no caminho certo para seu 13º ano consecutivo de crescimento acima do mercado. O nosso sucesso é impulsionado por um portfólio de medicamentos inovadores e de alta qualidade, muitos dos quais têm o potencial de revolucionar a medicina. Em todas as áreas, oncologia, imunologia, neurociência, estamos reinventando paradigmas de tratamento e mudando vidas. – Teleconferência de resultados do 2T24 da JNJ.

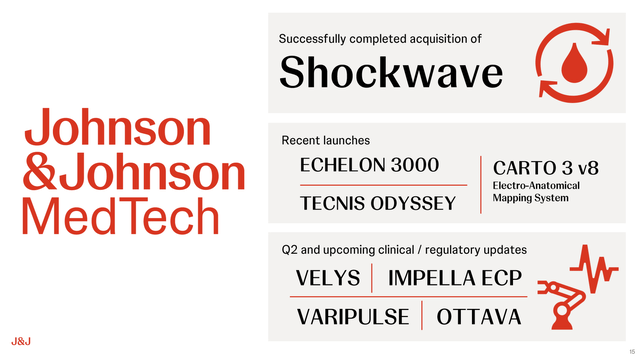

Entretanto, no seu segmento MedTech, a empresa está a entrar em mercados de elevado crescimento através de aquisições e lançamentos de novos produtos.

Segundo a empresa, espera-se que a aquisição da Shockwave Medical e a introdução de tecnologias avançadas como a plataforma VARIPULSE e o TECNIS Odyssey impulsionem o crescimento nos segmentos cardiovascular e cirúrgico.

Johnson & Johnson

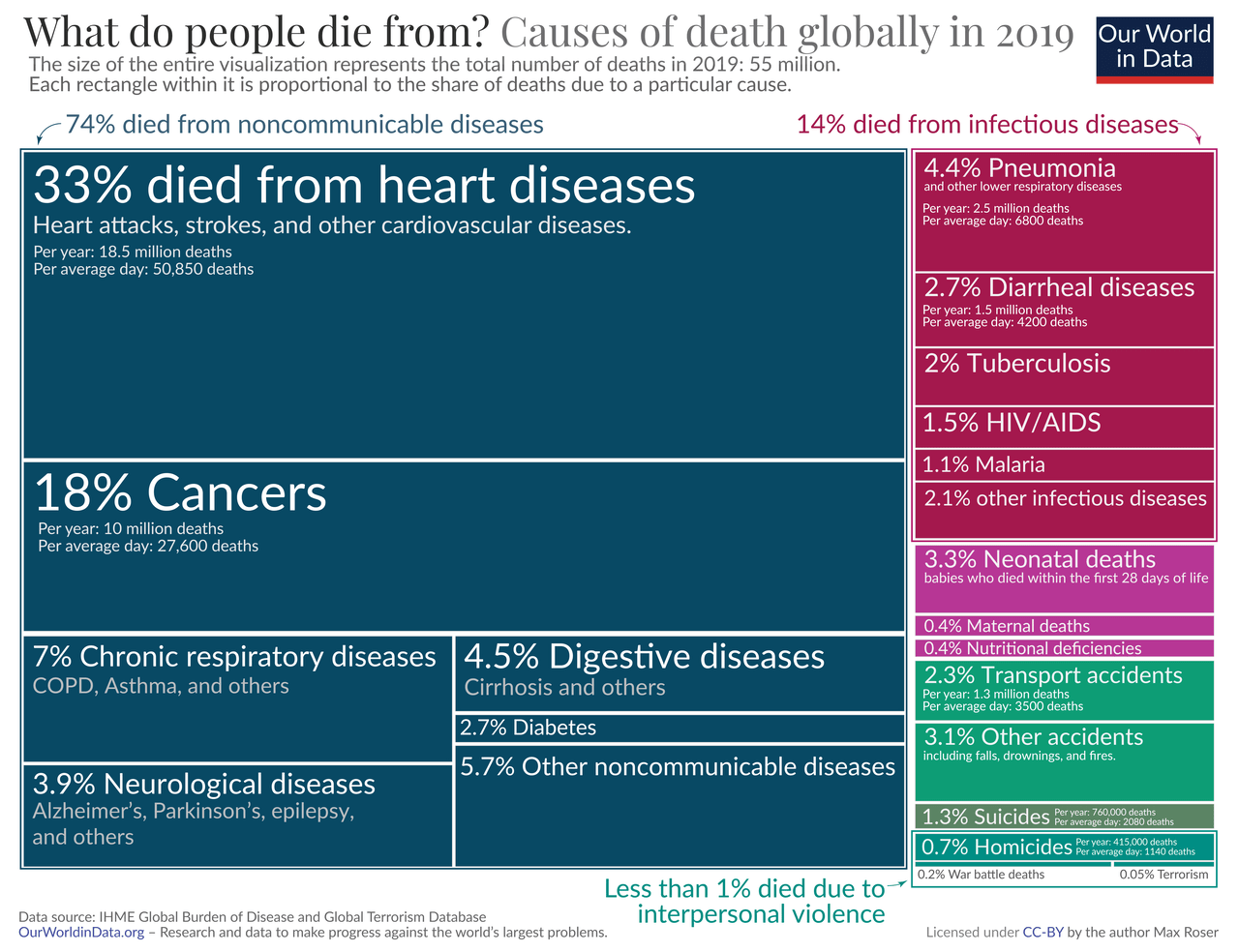

Como já escrevi em artigos anteriores, a saúde cardiovascular é uma das minhas áreas preferidas, por ser uma área muito importante. Em 2019, um terço de todas as mortes foram causadas por doenças cardíacas. Isso é quase o dobro do número de pessoas que morrem de câncer. Embora não seja um profissional médico, acredito que muitas destas mortes poderiam ter sido evitadas – ou pelo menos adiadas, pois a morte é inevitável.

Nosso mundo com dados

Dito isto, a empresa está a utilizar fusões e aquisições para expandir a sua presença em áreas de rápido crescimento. No primeiro semestre deste ano, a empresa gastou 17 mil milhões de dólares em crescimento “orgânico”, incluindo a aquisição da Shockwave, Proteologix e a transação de anticorpos biespecíficos NM26.

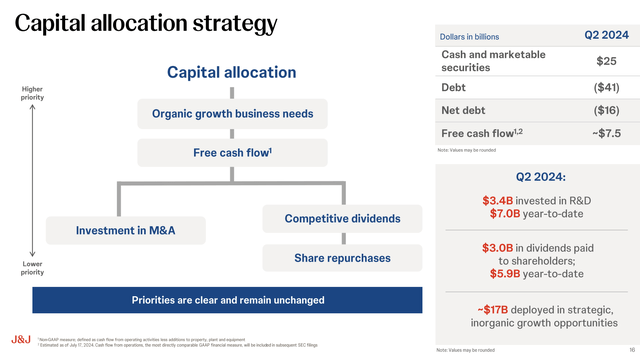

A empresa tem muito espaço para se envolver em grandes questões, pois possui o melhor balanço do mundo. Possui classificação triplo A, melhor que a classificação da maioria dos países desenvolvidos (embora seja difícil comparar empresa por país). Também possui US$ 25 bilhões em caixa e equivalentes de caixa e está perto de se desfazer do processo do pó de talco, conforme relatado pela Reuters.

Johnson & Johnson

Além disso, grande parte do seu orçamento de capital destina-se a pagar dividendos competitivos.

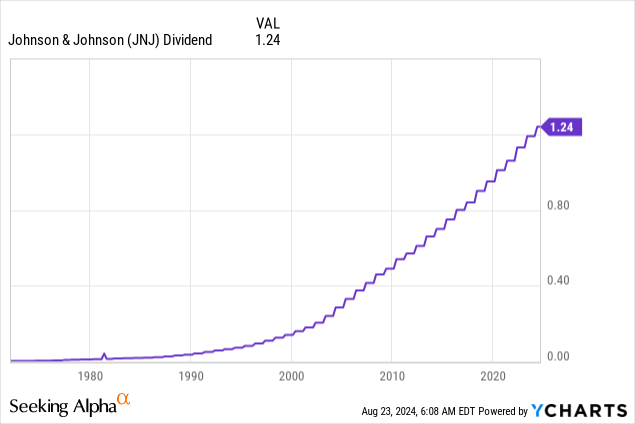

As ações JNJ são uma das ações mais confiáveis do mundo. A empresa Johnson & Johnson pagou dividendos de 3,1%. Tem uma taxa de pagamento de 46% e um CAGR de cinco anos de 5,7%.

Também tem valor que beneficia de um caminho claro para um maior crescimento.

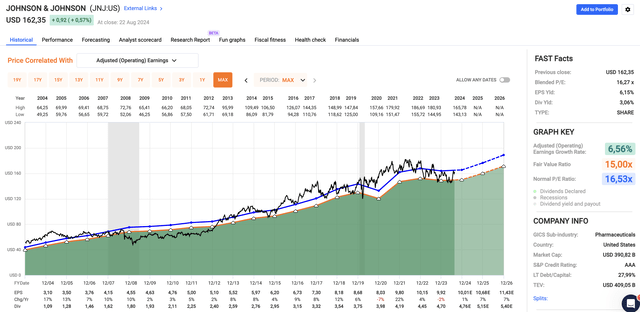

Atualmente negociada a um índice P/L combinado de 16,3x, a empresa negocia ligeiramente abaixo da sua média de longo prazo (linha azul). Este ano, os analistas esperam um crescimento do EPS de 1% (sem ajustes). Em 2025 e 2026, o crescimento do EPS deverá ser de 7%. Isto marcará o crescimento mais longo esperado desde o início da empresa até a crise de 2020.

Gráficos RÁPIDOS

Após 2026, espero que o crescimento do EPS permaneça elevado. Se somarmos o seu rendimento de 3% ao seu crescimento anual de EPS de 7-8%, obteremos um retorno total de 10-11% ao ano.

Acredito que isso faz muito sentido, tornando o JNJ uma boa compra para investidores que procuram um crescimento de dividendos de baixo risco nos cuidados de saúde.

Remover

A Johnson & Johnson está gradualmente a recuperar o seu lugar como ator dominante no setor da saúde.

Apesar dos fracos lucros da última década, o desempenho recente da empresa, alimentado pelo forte crescimento nos seus segmentos de Medicina Inovadora e MedTech, é um forte indicador do seu potencial futuro.

Além disso, com um balanço saudável, aquisições estratégicas e um maior investimento em I&D, acredito que a J&J se posicionou para um crescimento contínuo.

Adicionando um dividendo confiável e uma avaliação atrativa, acredito que o JNJ é uma opção atraente para investidores que procuram crescimento e rendimento num mercado anticíclico.

Bom e ruim

Bom:

- Forte potencial de crescimento: A J&J está fazendo progressos notáveis em áreas de alto crescimento, como oncologia e MedTech, com um forte pipeline de novos produtos.

- Dinheiro Duro: Com um balanço patrimonial classificado como AAA e reservas de caixa significativas, a J&J está bem posicionada para apoiar o crescimento e enfrentar desafios.

- Dividendo confiável: O rendimento de 3,1% da empresa, apoiado por 61 anos consecutivos de aumentos de dividendos, torna-a uma fonte de rendimento fiável.

Contras (inalterado em relação ao meu artigo anterior):

- Isenção: Apesar dos recentes desenvolvimentos positivos, a empresa ainda está vulnerável a ações judiciais se os demandantes puderem provar que o seu pó de talco causa cancro.

- Problemas de desempenho: As ações da JNJ superaram o S&P 500 nas últimas duas décadas. Precisa funcionar bem para mudar isso.

- Concorrência: A concorrência nos cuidados de saúde, especialmente na indústria da tecnologia médica, pode sufocar o crescimento.