(NYSE:ASAN)")

AndreyPopov

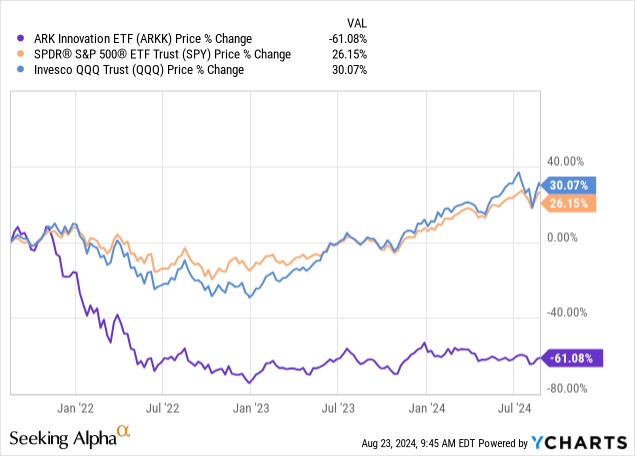

Ásana (NYSE: ASAN) foi um bom exemplo do boom de 2021 e da queda dos preços das ações que se seguiu logo depois. Em retrospecto, muitos não consideram que a correção geral do mercado naquele momento seja significativa à medida que o mercado de ações recuperou para máximos de longo prazo num curto período de tempo. Mas há muitos nomes que ainda são negociados o tempo todo (acho que ARKK é uma boa proxy para medir esse fenômeno)

Embora eu ache que muitos desses nomes possam não se recuperar à medida que os fundamentos de seus negócios continuam a enfraquecer em uma economia fraca, olhando para a Asana, sinto que o pior pode ter ficado para trás.

Produtos Asana e sua relevância no ambiente atual

Ásana é uma plataforma líder de gerenciamento de tarefas que ajuda as equipes a planejar, monitorar e gerenciar seu trabalho em conjunto serve como uma ferramenta poderosa para melhorar a produtividade e a colaboração em todas as organizações. Ela opera em um modelo baseado em assinatura com vários níveis de preços que permitem à empresa atender a uma ampla variedade de clientes. Um ponto-chave de venda é o “gráfico de tarefas”, um modelo de dados multidimensional que captura tarefas, projetos, metas e seus relacionamentos. Essa tecnologia fornece visualizações dinâmicas e insights em tempo real, permitindo que as equipes gerenciem o trabalho de forma mais eficaz.

A plataforma Asana é perfeita para o ambiente atual, onde trabalhadores remotos e distribuídos estão se tornando a norma, e proporciona uma colaboração perfeita para garantir que as equipes possam trabalhar juntas de forma eficaz, sem que a localização seja uma barreira. Além disso, outra grande tendência que observei em primeira mão nos locais de trabalho atuais são os ciclos de vida mais curtos dos produtos e a necessidade cada vez maior de fluxos de trabalho mais rápidos e eficientes. Com o foco do produto na redução “trabalhar por trabalhar” desempenha um papel importante no aumento da produtividade.

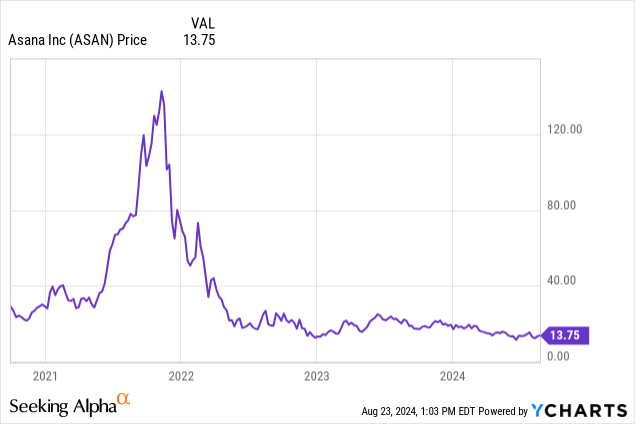

A ascensão e queda meteórica de Asana

O crescimento meteórico da ação foi inicialmente apoiado pelo crescimento das receitas, refletindo a experiência. Mas à medida que as histórias de crescimento avançam, cada grande avanço no crescimento traz consigo expectativas ainda maiores para o futuro. Quando a realidade deixa de corresponder às expectativas, a ação sofre uma redefinição dramática na sua relação preço/preço (rácio PS 72x com seu preço máximo de US$ 142)

Resumindo o seu percurso, assistimos a um pico de crescimento elevado de quase 70%, que abrandou para baixos dois dígitos. Ao mesmo tempo, a queda no alto preço das ações foi de quase 90%!

O pior ficou para trás?

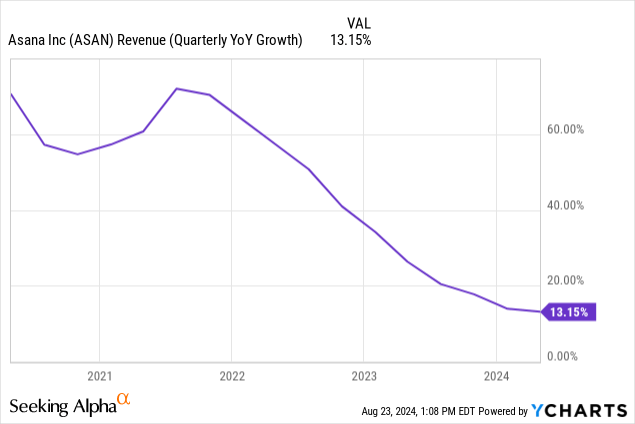

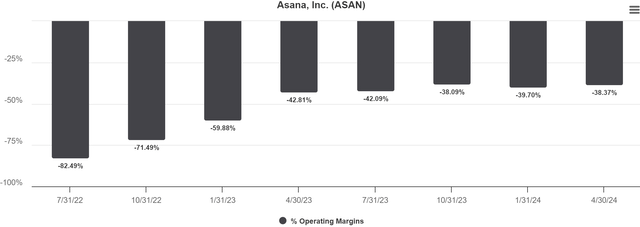

Anexo A: Estabilidade financeira

Não estou de forma alguma a dizer que uma ação que caiu 90% desde o seu pico não terá espaço para cair ainda mais. Mas pelo que vimos no ano passado, parece que o pior movimento já ficou para trás.

Tikr

Tikr

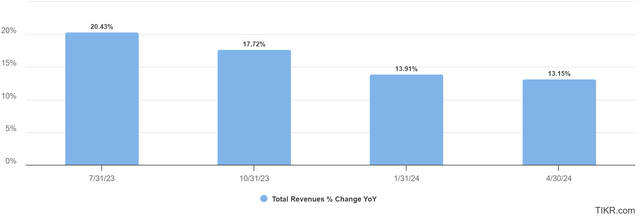

A variação da taxa de crescimento abrandou significativamente e estabilizou nos últimos trimestres. Embora a empresa não tenha fornecido qualquer indicação de quando alcançará a lucratividade GAAP, indicou em sua última divulgação de resultados que será o fluxo de caixa livre no ano fiscal de 2025. Embora isso possa ser enganoso quando se trata de remuneração baseada em ações, existem indicações claras de que a empresa está tentando melhorar seus resultados financeiros. A sua margem bruta permanece elevada, em torno de 90%, mas a razão para isso são os custos de vendas e marketing. Eles começaram a fortalecê-lo para resultar na melhoria dos seus limites de trabalho.

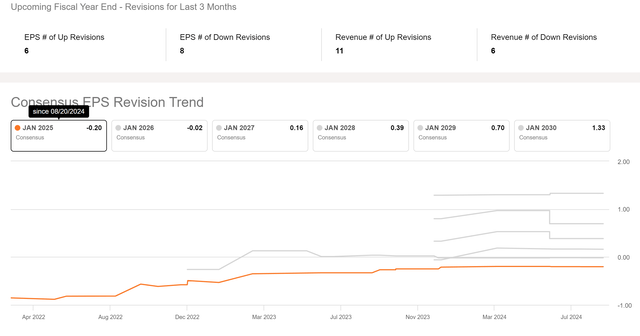

Anexo B: Prévia dos ganhos do segundo trimestre

Nos últimos 12 meses, vimos um lucro líquido de US$ 672 milhões e um lucro por ação diluído de US$ 1,16. Para o segundo trimestre fiscal de 2025, a empresa espera uma receita de US$ 177 milhões a US$ 178 milhões, representando um crescimento ano a ano de 9% a 10%. Para todo o ano fiscal de 2025, eles esperam que a receita fique entre US$ 719 milhões e US$ 724 milhões, representando um crescimento de 10% a 11% ano a ano. No entanto, eles relataram uma perda não-GAAP de operações entre US$ 55 milhões e US$ 59 milhões, com uma margem operacional de cerca de 8% negativa no meio de sua orientação e um prejuízo líquido por ação de US$ 0,21 a US$ 0,19.

Revisão dos benefícios do ano fiscal (SA)

Os analistas estão fortemente divididos nas suas estimativas para o ano, uma vez que o número de revisões em alta e de revisões em baixa é mais ou menos igual, mas o consenso está em linha com o que a administração definiu.

Globalmente, a conclusão aqui é que as taxas de crescimento do rendimento continuarão a estabilizar, os fundamentos continuarão a melhorar e o pior poderá ter ficado para trás.

Anexo C: As classificações caíram por terra

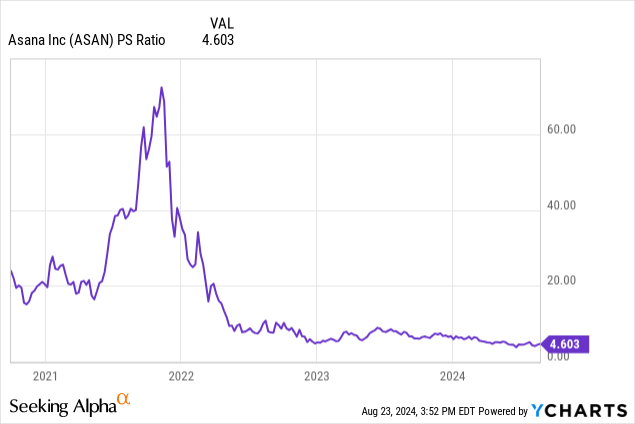

Conforme mencionado anteriormente, a empresa estava negociando a cerca de 72x a relação preço/vendas durante o auge da alta observada nos mercados de ações em 2021. É claro que houve alguma justiça com taxas de crescimento elevadas, mas obviamente muitas vezes não sustentáveis. A boa notícia é que ele está muito melhor agora e se você olhar para o seu nível percentual, fica ainda mais claro que ele está sendo negociado atualmente perto do seu múltiplo mais baixo da história.

O gráfico de taxas percentuais abaixo mostra que 97% das vezes a relação preço/vendas era maior do que é agora.

Classificação percentil de avaliação (Koyfin)

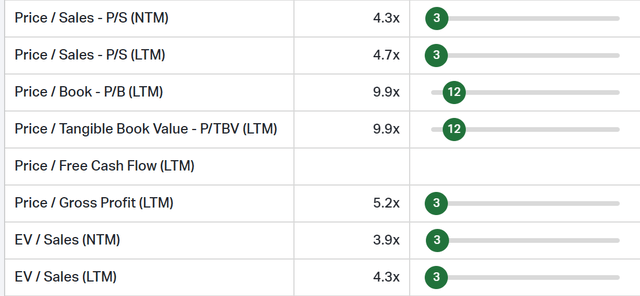

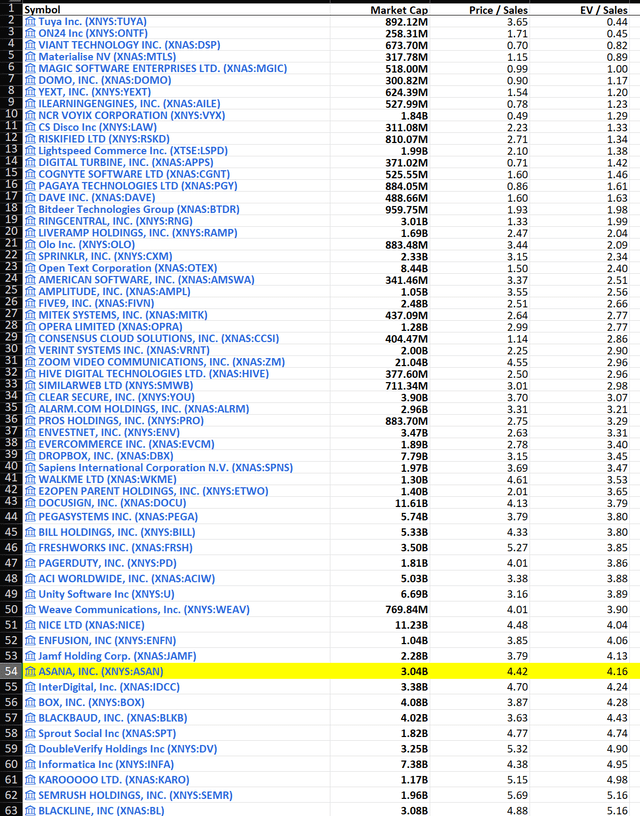

Talvez a questão mais importante a responder seja avaliar se a sua avaliação é estável em comparação com a sua indústria. Recebi um envio do Seeking Alpha para todos os segmentos da indústria de software de aplicativos e considerei apenas ações com capitalização de mercado superior a US$ 250 milhões e terminei com uma lista de 135 empresas. Asana chega aos 55 (inferior à mediana) do seu preço de vendas e se tentarmos usar a força do seu balanço (Caixa mais do que a sua dívida total) e olharmos para o seu rácio EV/Vendas os resultados não mudam muito (Nível 53). Com uma taxa de crescimento de 10%, esta taxa irá provavelmente diminuir e há aqui um bom argumento a defender de que o pior pode ter ficado para trás.

Compensações da indústria de aplicativos de software (SA)

Por que isso está sendo realizado?

Gosto da empresa, usei seus produtos e acho que eles se adaptam bem às necessidades atuais de desenvolvimento de software. Gostaria de ser um investidor na empresa, mas gostaria de esperar para ver a abordagem pelos seguintes motivos:

1. O crescimento é estável e prevê-se que cresça na casa dos dois dígitos, mas sem um cronograma para a rentabilidade direta é muito cedo para ser um investidor.

2. O salário dará mais segurança sobre o rumo da empresa

3. A avaliação está boa agora, mas não oferece uma recompensa atraente do ponto de vista do risco

4. O estoque entrou em fase de consolidação e não há necessidade de descer totalmente. Gostaria de ver se a empresa consegue superar as expectativas a partir daqui, o que levaria o estoque para cima e revisitar minha tese.