")

Ceri Breeze/iStock Editorial via Getty Images

Introdução

Em dezembro do ano passado, argumentei contra o Bank of America (NYSE: BAC) as ações preferenciais não resgatáveis eram uma boa ideia para especular sobre cortes nas taxas (e taxas de juros mais baixas nos mercados financeiros). Até agora, o investimento valeu a pena o que eu esperava que acontecesse. O Bank of America continuou a fazer pagamentos trimestrais de dividendos preferenciais, enquanto o preço das ações subiu quase 10%, para um retorno total de quase 15% nos últimos oito meses. Como o Bank of America acaba de divulgar seus resultados do segundo trimestre, eu queria ter certeza de que minha tese de investimento em ações preferenciais da Série L ainda se mantém.

O Bank of America aparentemente permaneceu muito lucrativo

Sempre que olho para as ações preferenciais, quero verificar se as ações preferenciais ainda desfrutam do melhor índice de cobertura.

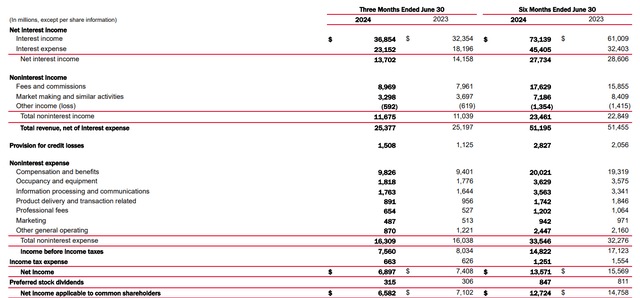

Como você pode ver em Na foto abaixo, o Bank of America relatou taxas de juros ligeiramente mais baixas em comparação com o mesmo trimestre do ano passado, e também houve uma ligeira diminuição em termos trimestrais. Dito isto, para o banco a receita não proveniente de juros aumentou em mais de US$ 600 milhões ano após ano, enquanto as despesas totais não relacionadas a juros aumentaram pouco mais de US$ 270 milhões, o que compensou quase completamente a menor receita de juros.

Relações com Investidores BAC

Dito isto, o rendimento antes de impostos do Bank of America caiu significativamente em relação ao mesmo trimestre do ano passado, em grande parte porque o banco aumentou o montante que estava a reservar para provisões para perdas com empréstimos. Veja bem, o valor total aumentou quase US$ 400 milhões e, embora alguns escritores possam parecer “alarmados” com esta notícia, é um curso normal de negócios para os bancos. Em tempos económicos difíceis, faz sentido ver uma oferta mais elevada e quando a situação está calma, muitas vezes acontece que os bancos conseguem recuperar algumas das subvenções que registaram.

Em qualquer caso, o Bank of America registou um lucro líquido de quase 6,9 mil milhões de dólares e, depois de ter em conta 315 milhões de dólares de ações preferenciais, o lucro líquido atribuível aos acionistas ordinários foi inferior a 6,6 mil milhões de dólares. Isto mostra que os dividendos preferenciais estão muito bem cobertos, uma vez que o banco precisou de menos de 5% do seu lucro líquido para pagar dividendos preferenciais.

As ações preferenciais da Série L estão correspondendo às expectativas

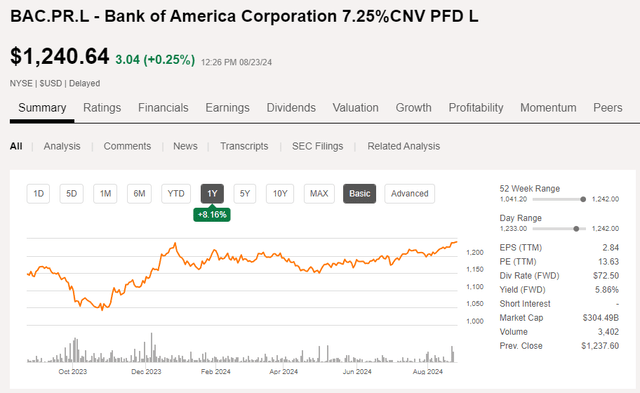

Conforme explicado em artigos anteriores, a Série L é negociada em (NYSE:BAC.PR.L) como um símbolo de ação, a chamada opção “quebrada” que não pode ser chamada de Bank of America. O titular das ações preferenciais tem a opção de converter as ações em 20 ações ordinárias e, se as ações subjacentes forem negociadas a US$ 65/ação, o Bank of America poderá forçar a conversão.

Mas com as ações ordinárias sendo negociadas em torno de US$ 40/ação, a probabilidade de ocorrer uma conversão forçada nos próximos anos é muito baixa (o preço das ações teria de subir mais de 60% em relação ao preço atual das ações). E mesmo que isso acontecesse, os acionistas preferenciais receberiam pelo menos US$ 1.300 em ações ordinárias (20 vezes US$ 65) do Bank of America. Considerando que as ações preferenciais estão atualmente sendo negociadas em torno de US$ 1.240, seria um enorme ganho de capital de cerca de 5% se isso acontecesse, portanto não é uma situação catastrófica.

Procurando por um Alfa

Enquanto isso, essas ações preferenciais oferecem um rendimento preferencial de 7,25% com base no valor principal de US$ 1.000 do título. Isso significa que ao preço atual das ações de cerca de US$ 1.240, esta série de ações preferenciais está rendendo cerca de 5,85%. Isto representa cerca de 203 pontos base em relação à Nota do Tesouro dos EUA a 10 anos (o que, reconhecidamente, é uma comparação injusta, uma vez que não existe uma data de vencimento específica para as ações preferenciais).

Tese de investimento

As ações preferenciais da Série L de taxa fixa emitidas pelo Bank of America estão fazendo exatamente o que eu esperava que fizessem: devido às baixas taxas de juros nos mercados financeiros e à possibilidade de ver uma redução na taxa de referência (o que levará a taxas mais baixas taxas de juros nos mercados), as ações já estão sendo negociadas cerca de 10% mais altas do que em dezembro passado.

Tenho uma posição comprada em ações preferenciais “repousadas” do Wells Fargo e em ações preferenciais da Série L do Bank of America, pois gosto da dupla exposição ao potencial de rendimento e ganhos de capital.