")

estoque

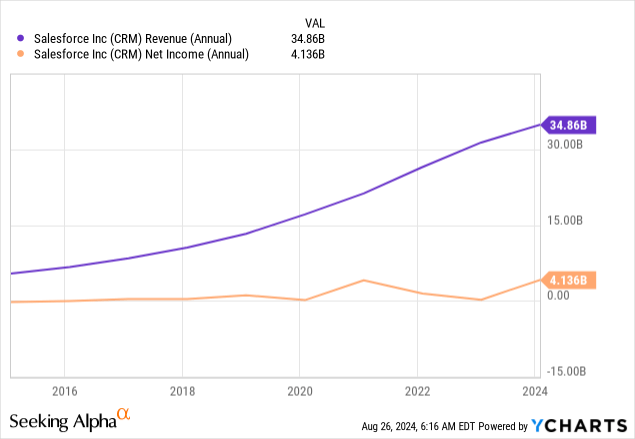

Força de vendas (NYSE:CRM) oferece um dos meus produtos favoritos por causa de sua plataforma AI CRM. Todo mundo sabe sobre seu crescimento consistente de receita, que mais do que triplicou de US$ 10,5 bilhões no ano fiscal de 2018 para US$ 34,9 bilhões no ano fiscal de 2024, tornando-a líder do setor. Além disso, a Salesforce termina no ano fiscal de 2024 com US$ 56,9 bilhões em obrigações operacionais restantes, o que é poder corporativo. No entanto, recentemente a empresa mudou para o modo lucro a pedido de vários investidores ativistas, alcançando uma margem operacional de 30,5%. Isso fez com que o fluxo de caixa da Salesforce aumentasse significativamente nos últimos anos, com US$ 10,2 bilhões de receita operacional reportados no final do ano fiscal de 2024 (+44% em relação ao ano anterior).

Quando uma empresa em crescimento atinge a escala de se tornar uma máquina geradora de caixa, os investidores enfrentam a difícil tarefa de estimar os fluxos de caixa futuros e – como resultado – quais avaliações são apropriadas para o presente. ser.

Além disso, Salesforce os números estão entre os jogos de nuvem e IA mais promissores, que certamente são vistos como os dois principais fatores de crescimento na próxima década.

Últimas finanças do Salesforce

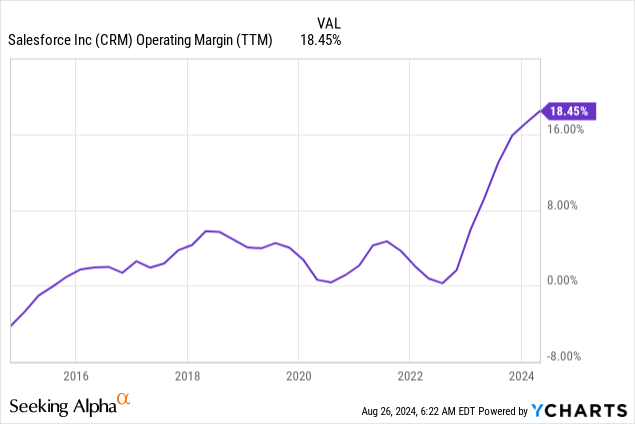

É amplamente sabido que o crescimento da receita da Salesforce tem seguido um caminho confiável. No entanto, isto não impulsionou a empresa, uma vez que muitos investidores ficaram preocupados com as despesas de capital da Salesforce, que tornaram os seus lucros quase inexistentes até aos últimos anos.

Todos sabemos que a Salesforce gastou muito dinheiro em aquisições (por exemplo, Slack). Mas as coisas mudaram quando a Salesforce foi cercada por investidores activistas, como a Elliott Management e a Starboard Value, porque os seus lucros não estavam a crescer ou, melhor ainda, a explodir.

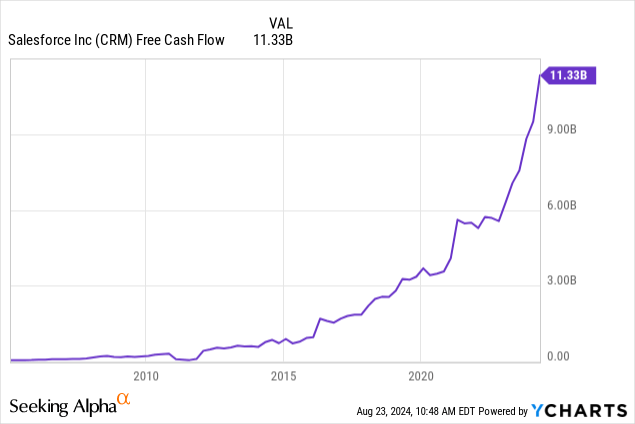

Marco Beniof, fundador e CEO, finalmente abordou a questão e anunciou em sua carta aos acionistas para o ano fiscal de 2023 que a empresa está mudando de direção e se concentrando na lucratividade. Adivinha o que aconteceu? Em vários trimestres, a margem operacional e o fluxo de caixa livre da Salesforce explodiram, pintando rapidamente uma nova imagem para a empresa.

Portanto, a ação se recuperou rapidamente de seus ATHs acima de US$ 300. No entanto, quando a empresa relatou seus ganhos no primeiro trimestre de 2025 com uma batida de EPS e uma perda de receita de US$ 20 milhões (com receita subindo 10,7% em relação ao ano anterior, para US$ 9,13 bilhões), as ações caíram mais de 20% devido à orientação “fraca”, para manter o lucro . Prevemos entre US$ 37,7 bilhões e US$ 38 bilhões (crescimento de 8% a 9% em termos anuais) e esperamos uma margem operacional não-GAAP próxima de 32,5%. Além disso, um dos KPIs mais importantes da Salesforce – obrigação operacional residual (RPO) – a Salesforce encerrou seu primeiro trimestre em US$ 53,9 bilhões, um aumento de 15% em relação ao ano anterior. Isso representa a receita do contrato no pipeline da empresa. Portanto, é muito importante porque nos ajuda a sentir o impulso do futuro do Salesforce. O número divulgado pela empresa agrada os investidores. No entanto, alguns analistas estão desapontados, pois vêem isto como um sinal de desaceleração do crescimento.

Os lucros do primeiro trimestre da Salesforce também tiveram uma grande mudança: a empresa pagou seu primeiro dividendo trimestral de US$ 0,40 por ação (US$ 388 milhões no total), que coincidiu com uma grande recompra. Salesforce retorna aos seus acionistas mais de US$ 2,5 bilhões por trimestre. Assim, o facto de a Salesforce ser agora uma pagadora de dividendos poderá atrair um novo conjunto de investidores. Claro, não haverá ninguém em busca de uma grande colheita. Mas aqueles que estão focados no crescimento dos lucros podem considerar a Salesforce uma boa aposta para o futuro. O rendimento de dividendos da empresa é de 0,61%, mas seu índice de pagamento é inferior a 4,5%, deixando bastante espaço para um crescimento positivo de dividendos graças à forte geração de caixa da Salesforce.

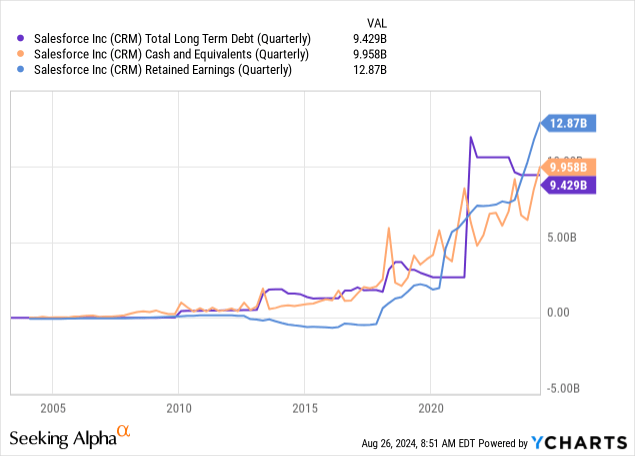

O balanço da Salesforce é ótimo. A empresa tem aproximadamente US$ 10 bilhões em dinheiro e outros US$ 7,7 bilhões em investimentos de curto prazo, enquanto detém apenas US$ 8,43 bilhões em dívidas de LT. A maior parte delas foi adquirida em 2022 a preços baixos e, desde então, a empresa já pagou mais de US$ 2 bilhões. Os lucros retidos da Salesforce aumentaram acentuadamente, mostrando mais um sinal de força.

Como resultado, a Salesforce está operando sem alavancagem e com uma posição de inadimplência de US$ 4,3 bilhões. Não admira que a Moody's tenha recentemente elevado a classificação de crédito da empresa para A1.

O que isto significa? Em primeiro lugar, o Salesforce está bem de saúde. Em segundo lugar, no caso de uma nova M&A, a empresa tem muitas opções diante dela. Terceiro, a empresa também pode optar por utilizar o seu balanço em expansão, contraindo novas dívidas (se as taxas forem baixas) para obter benefícios adicionais para os acionistas.

Prévia dos ganhos do segundo trimestre

Como muitas empresas fazem, a Salesforce encerrou sua teleconferência de resultados do primeiro trimestre com suas expectativas para o segundo trimestre, que estamos prestes a ver divulgadas.

Para receita, a Salesforce espera uma faixa de US$ 9,2 bilhões a US$ 9,25 bilhões, o que representa cerca de 7% a 8% em relação ao ano anterior. O crescimento do RPO no segundo trimestre deve ser de +9% A/A. Espera-se que o EPS GAAP seja de US$ 1,31 a US$ 1,33 e o EPS não-GAAP de US$ 2,34 a US$ 2,36.

Mas um fator importante a ter em mente para entender como o Salesforce aproveita seu poder é este: graças ao seu CRM, o Salesforce controla mais de 250 petabytes (1.024 TB ou 1.048.576 GB ou 10^15 bytes, o que significa que -petabyte pode armazenar meio bilhão páginas em formato .docx ou similar) de dados de clientes. À medida que avançamos para a IA, ter uma quantidade tão grande de dados é fundamental para o sucesso. Como Marc Benioff explicou durante a teleconferência, Data Cloud é um grande negócio (ousado meu):

O segundo ponto-chave é reestruturar a forma como entregamos a nossa base de dados de clientes. Por que isso é tão importante? Como agora redesenhamos todos os nossos aplicativos e todos os nossos recursos para suportar e apoiar esta nuvem de dados, isso significa que nossos clientes daqui para frente poderão pegar essa nuvem de dados e usá-la para impulsionar seu crescimento futuro, especialmente lucratividade e produtividade. E é para lá que toda a nossa empresa e acho que toda a nossa indústria irão eventualmente. Nem todas as empresas estão em condições de conhecer o poder da inteligência do Salesforce porque não possuem dados. Eles podem dizer que têm esta ou aquela habilidade, esta interface de usuário, aquele modelo, que, seja o que for, todas essas coisas podem ficar frustradas e tornar-se obsoletas muito rapidamente à medida que a tecnologia avança rapidamente. Mas a peça que nunca fica desatualizada são os dados. Os dados são um fator-chave constante – como dissemos em nosso – mesmo em nosso marketing principal, são ouro para nossos clientes e sua capacidade de levar nosso poder de próxima geração para suas empresas.

Não há como olhar para os lucros do segundo trimestre sem considerar as palavras de Amy Weaver, Presidente e CFO, que falou durante a última Conferência de Tecnologia, Mídia e Telecom do Morgan Stanley: em menos de 24 meses, a empresa tem “uma nova disciplina, uma nova descoberta.” maturidade”.

Os analistas esperam atualmente um lucro por ação no segundo trimestre de 2025 de US$ 2,36 (crescimento anual de 11,13%), o que está no limite superior da orientação da Salesforce. Isso ocorre porque a Salesforce conseguiu entregar em excesso todas as estimativas trimestrais de EPS nos últimos quatro anos. Isto coloca-nos numa situação difícil: se a Salesforce não superar a sua orientação, os investidores entrarão em pânico e as ações poderão cair novamente. No entanto, espera-se que o lucro por ação do ano fiscal de 2025 cresça mais de 20% em relação ao ano anterior, dando-nos um PE futuro de 26,7. Depois disso, as expectativas de crescimento foram moderadas por um crescimento baixo de dois dígitos. Como acho difícil para a Salesforce reduzir seu crescimento de EPS de 20% para 11% em apenas um ano, acredito que as ações provavelmente serão negociadas com desconto em relação às estimativas para o ano fiscal de 2026 e o ano fiscal de 2027. Atualmente, o PE da frente é 24 e 21, respectivamente, mas se o lucro por ação da Salesforce crescer mais rápido do que 11% em 2026 e 14% em 2027, estaremos claramente à frente de um múltiplo mais baixo. Dada a nova aquisição da Salesforce, o número de ações pode diminuir e aumentar o resultado final do EPS. Se a empresa, por exemplo, apresentar um crescimento de 15% no lucro por ação em 2026, seu PE cairá para 23,2. Não estou impressionado que a empresa esteja negociando com um PE incrivelmente baixo, mas 23 não é barato, considerando o dreno e o déficit de capital que a empresa tem.

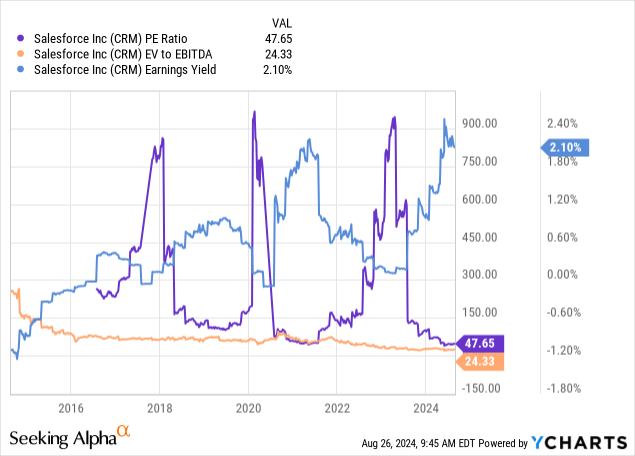

Em termos de avaliação, a Salesforce é negociada a um PE GAAP superior a 47, mas seu PE não-GAAP é aproximadamente metade disso (TTM: 29,5; FWD 26,7). O seu EV/EBITDA caiu e o seu rendimento é o mais barato, embora ainda em 2,1%. Essas métricas mostram que a Salesforce realmente se recuperou do fundo do poço, mas ainda carece de muita expansão. Acho que isso ocorre porque o Salesforce está lidando com um problema de confiabilidade. Nem todos os investidores estão dispostos a apostar numa década de gestão directa orientada para o lucro. Se fosse esse o caso, dado o RPO da Salesforce, estaríamos à frente de um dos lugares mais seguros do mercado e a frequência provavelmente aumentaria. Além disso, os investidores estão cada vez mais receosos de grandes fusões e aquisições. Mais uma vez, a Salesforce está comprometida em receber apenas recebíveis, mas, é claro, isso terá que ser comprovado assim que os negócios forem fechados. Mais importante ainda, a Salesforce terá de priorizar o seu capital e dívida em detrimento do capital próprio.

A Salesforce teve um grande problema com a diluição da remuneração baseada em ações dos acionistas. No ano fiscal de 2024, o SBC representou 8% da receita e a orientação da empresa para o ano fiscal de 2025 é inferior a 8%. Há apenas um ano e meio, a empresa tinha dois dígitos.

Portanto, neste próximo relatório, há três coisas para se observar: a expansão da margem operacional, o crescimento do RPO e o equilíbrio do SBC. Se tudo correr bem, teremos alguns dados novos e convincentes para o setor financeiro recém-adquirido que recompensarão os acionistas da Salesforce. Embora as ações ainda sejam muito voláteis, minha classificação continua sendo de compra, talvez um pouco cautelosa, mas, em qualquer caso, estou convencido do cenário altista de longo prazo. Diante disso, uma queda repentina pode ser bem-vinda como uma oportunidade de compra.