")

Terra

Deutsche Bank (NYSE:DB) apresentou um forte recorde no segundo trimestre, mas o lucro foi ofuscado por um encargo de 1,3 mil milhões de euros pela aquisição do Postbank em 2010. Esta disposição teve um impacto severo nos planos da administração para distribuir dinheiro ao banco. acionistas. No entanto, em 21 de agosto, quase um mês após o relatório do segundo trimestre, o Deutsche Bank deu um passo importante para resolver a batalha legal do Postbank: o banco anunciou que tinha chegado a acordos de liquidação com mais de 80 reclamantes no caso de aquisição do Postbank, que inclui aprox. 60% do total de inscrições. Espera-se que este acordo de liquidação tenha um impacto significativo nas finanças do Deutsche Bank, acrescentando um impulso significativo às suas reservas. Na verdade, o resultado positivo não era esperado e pode abrir caminho para a devolução da cota no final deste ano – mesmo sem o pagamento dos 40 sinistros restantes.

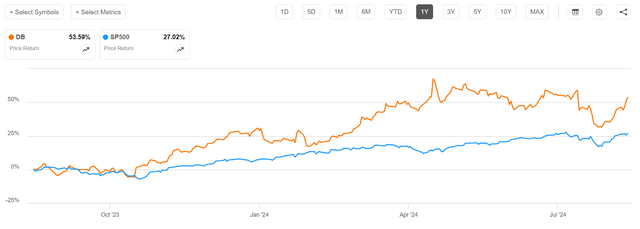

No contexto, desde o início do ano, as ações do DB tiveram um desempenho aproximadamente em linha com o mercado mais amplo: no acumulado do ano, as ações do DB subiram quase 21%, em comparação com um ganho de quase 18% do S&P 500 (SP500)

Procurando por um Alfa

Deutsche Bank apresenta forte impressão no segundo trimestre

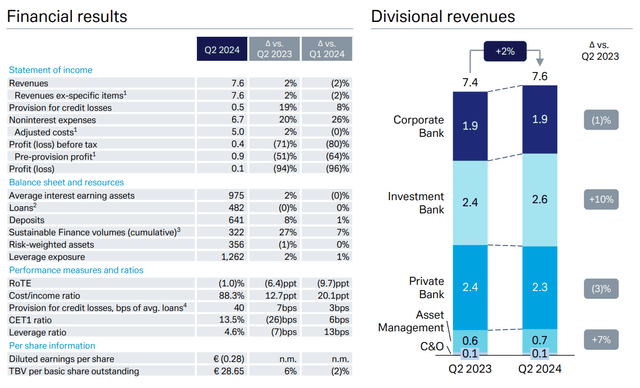

Os resultados do segundo trimestre de 2024 do Deutsche Bank reforçam o forte impulso comercial da empresa, com o forte desempenho do primeiro trimestre a continuar durante os 3 meses terminados em junho: No segundo trimestre de 2024, o Deutsche Bank registou receitas de 7,6 mil milhões de euros, ligeiramente abaixo dos 7,8 mil milhões de euros obtidos em Q1. mas representa um aumento de 2% em relação ao mesmo trimestre de 2023. Isto eleva a receita total para o primeiro semestre de 2024 para 15,4 mil milhões de euros, o que mantém o banco no caminho certo para cumprir as suas metas anuais de 30 mil milhões de euros. Neste grupo, o Banco de Investimento continua a ser o player dominante, com um aumento de 10% nas receitas durante o segundo trimestre, impulsionado por fortes resultados em Originação e Consultoria. Renda Fixa e Moedas permanecem estáveis. Entretanto, enquanto o Corporate Bank gerou 1,9 mil milhões de euros no segundo trimestre, em linha com o primeiro trimestre, o Private Bank registou uma ligeira queda nas receitas do segundo trimestre para 2,3 mil milhões de euros, principalmente devido a custos de depósitos mais elevados. O lucro no segmento de Asset Management aumentou 7% YoY, impulsionado por custos administrativos mais elevados e pela entrada contínua em estratégias de investimento passivas.

Em termos de rentabilidade, vale a pena destacar que a disciplina de custos do Deutsche Bank continua a ser um motor de receitas. No 2T, os custos fixos foram mantidos em 5 mil milhões de euros, em linha com a taxa de execução estabelecida no 1T. Mudando a perspectiva do resultado operacional, aconselho que se concentre no poder dos lucros do Deutsche Bank sem a acusação de um caso relacionado com a aquisição do banco Post. Nessa nota, os lucros antes de impostos do Deutsche Bank para o segundo trimestre de 2024, excluindo a provisão do caso Postbank, serão calculados subtraindo o impacto da taxa do caso ao lucro antes de impostos reportado. De acordo com o relatório do segundo trimestre de 2024, o banco registou um lucro antes de impostos de 411 milhões de euros. A provisão para o caso relacionado com a aquisição do banco Post foi de 1,3 mil milhões de euros. Portanto, os lucros antes de impostos do Deutsche Bank para o segundo trimestre de 2024, excluindo o caso do Postbank, foram de 1,7 mil milhões de euros. Além disso, excluindo este encargo único, o retorno sobre o capital próprio (RoTE) após impostos do banco melhorou para 7,8% no primeiro trimestre, face a 6,8% no mesmo período do ano passado.

Resultados do segundo trimestre de 2024 do Deutsche Bank

Provisão do Postbank, vento contrário no segundo trimestre…

Tal como destaquei na análise dos lucros, no segundo trimestre o Deutsche Bank assumiu um encargo de provisionamento de 1,3 mil milhões de euros no âmbito da aquisição do Postbank a partir do ano de 2010. Esta oferta foi um grande desafio em termos de capital porque não houve pagamento pelo caso, Deutsche Bank. ele pode ter anunciado um segundo plano de reversão este ano.

… Mas a estabilidade pode apoiar a reversão no terceiro trimestre

Em 21 de agosto, quase um mês depois de divulgar os resultados do segundo trimestre, o Deutsche Bank deu um passo importante no sentido de resolver a longa batalha legal em torno do Postbank: Num comunicado de imprensa, o Deutsche Bank anunciou que tinha chegado a acordos de liquidação com mais de 80 demandantes envolvidos em resolvendo problemas. O caso de aquisição é o Post Bank, que responde por cerca de 60% do total de aplicações. Espera-se que a compensação tenha um impacto positivo no lucro antes de impostos do Deutsche Bank de cerca de 430 milhões de euros no terceiro trimestre de 2024 e fortalecerá o rácio de capital Common Equity Tier 1 do banco em 10 pontos base. Notavelmente, este lucro líquido e ganho de capital não inclui a compensação potencial e os restantes 40% dos requerentes. Na verdade, sugere-se que, se forem alcançados novos acordos com requerentes adicionais, o Deutsche Bank poderá libertar outros 280-300 milhões de euros.

Implicações para o retorno dos acionistas

Na minha opinião, a preparação foi inesperada e surpreendentemente boa. Portanto, defendo que este resultado deve renovar as discussões sobre o potencial de um novo programa de recompra de ações no segundo semestre de 2024. Para apoiar a afirmação, destaco uma entrevista que o CFO James Von Moltke teve com o relatório da Bloomberg, Oliver Crook. Quando Crook perguntou a Von Moltke se a resolução do caso Postbank poderia significar um plano de recuperação no segundo semestre de 2024, von Moltke observou que se houvesse um resultado positivo, “isso mudaria a nossa situação”. Na verdade, após o acordo, conforme relatado pela Reuters, o Deutsche Bank afirmou: “No contexto desta melhoria na nossa estrutura de capital, iremos rever os nossos planos de distribuição e discuti-los com os nossos reguladores como parte do nosso diálogo contínuo”. No geral, estou interessado no possível anúncio de recompra em 2024. Se um acordo for alcançado com os 40% restantes dos demandantes, esperaria um plano de recuperação de aproximadamente US$ 600 milhões; caso contrário, ~$400 milhões.

Revisão de classificação

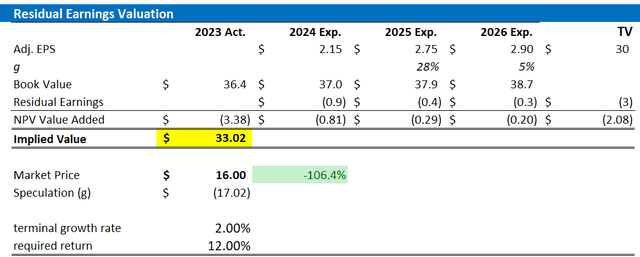

Após a forte dinâmica de lucros no segundo trimestre (excluindo o Postbank), estou a rever a minha previsão de lucro por ação da DB para 2026: espero agora que o lucro por ação da DB para 2024, 2025 e 2026 suba para um intervalo de 2,15 dólares, 2,75 dólares e 2,9 dólares, respetivamente. Ao mesmo tempo, mantenho uma taxa de crescimento de 2%, que corresponde quase ao crescimento do PIB global, mas reduzo o meu custo de capital próprio para 12% – principalmente devido à redução do risco no desenvolvimento do registo de estabilidade, e aumentando o lucro líquido. Com base nesta projeção de lucro por ação revisada, estimo agora um preço de ação razoavelmente declarado de US$ 33.

Estimativas e cálculos de EPS do autor

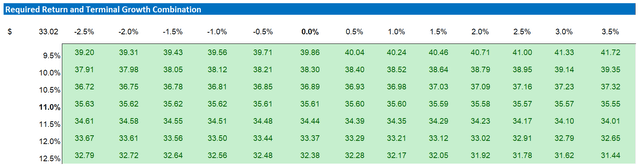

Abaixo está também uma tabela de sensibilidade atualizada.

Estimativas e estatísticas de EPS do autor

Conclusão para investidores

O Deutsche Bank registou fortes resultados no segundo trimestre, mas estes foram ofuscados por um encargo de 1,3 mil milhões de euros relacionado com a problemática aquisição do Postbank em 2010. Esta disposição prejudicou gravemente a capacidade da administração de distribuir dinheiro aos acionistas. No entanto, em 21 de agosto, quase um mês após o relatório do segundo trimestre, o Deutsche Bank fez um grande desenvolvimento na disputa legal do Postbank. O banco anunciou acordos de liquidação com mais de 80 reclamantes, representando quase 60% do total de reclamações. Espera-se que esta compensação tenha um impacto positivo na posição financeira do Deutsche Bank, fortalecendo as suas reservas. O acordo inesperado poderá abrir caminho para recompras de ações ainda este ano, mesmo que 40% dos pedidos permaneçam por resolver.

Olhando para além dos casos do Postbank, a administração do Deutsche Bank continua confiante em atingir as suas metas de lucros e perdas para 2024. A dinâmica positiva em todas as áreas de negócio, especialmente no Banco de Investimento, aliada a uma situação favorável de receitas de juros, posiciona bem o banco nos próximos anos. Neste sentido, o caminho do Deutsche Bank para cumprir as suas metas para 2025, que incluem um ROTE superior a 10%, parece cada vez mais alcançável. Dito isto, o Deutsche Bank parece muito subvalorizado – negociado a 0,5x o preço/valor contabilístico (P/TBV) e 6x o preço/lucro (P/L) até 2025E. Na minha opinião, o valor justo gira em torno de US$ 33 por ação.