")

sanfel

A indústria da restauração enfrenta uma pressão significativa devido à bifurcação dos gastos dos consumidores. Esta tendência de longo prazo decorre do encolhimento da classe média “média”, compensada pelo crescimento nos segmentos médio-baixo e médio-alto. Embora esta tendência tenha influenciado o mercado há mais de uma década, parece estar ganhando força a partir de 2020..

Este padrão afeta os restaurantes, especialmente devido ao aumento dos seus custos operacionais. Restaurantes que atendem mais ao segmento de renda média, como o Texas Roadhouse (TXRH), apresentam bom desempenho. O mesmo pode ser dito de muitos restaurantes fast-casual e de serviço rápido que atendem a uma ampla população consumidora. No entanto, os restaurantes que normalmente atendem famílias de renda média apresentam, em sua maioria, desempenho insatisfatório. Este segmento registou um declínio no tráfego à medida que os preços dos menus aumentaram significativamente devido a uma combinação de aumentos nos custos dos alimentos, custos laborais e outras fontes gerais.

Os restaurantes têm estado menos centrados no mercado urbano e muitos deles para as famílias parecem estar a piorar, já que muitos optam por cozinhar em casa para reduzir custos. Além disso, se olharmos para o mercado em geral, os restaurantes vão bem. No entanto, os números globais parecem estar distorcidos no segmento inferior do mercado, enquanto o meio termo parece estar distorcido.

Loja Cracker Barrel Old Country (NASDAQ:CBRL) é um exemplo interessante. A CBRL perdeu quase metade do seu valor este ano e está mais de 75% abaixo do seu pico de 2021. A empresa está em crise enquanto luta para transferir custos mais elevados de insumos para os preços do cardápio sem perder mais clientes. Na minha opinião, este problema é sistêmico, afetando tanto o Denny's (DENN) quanto o First Watch (FWRG); no entanto, o foco da Cracker Barrel nos mercados rurais pode colocá-la em desvantagem, uma vez que o seu núcleo demográfico de clientes estará provavelmente entre os mais expostos às pressões inflacionistas nos últimos anos.

A “mudança do milênio” do Cracker Barrel é perigosa

O Cracker Barrel está fazendo muito para mudar suas perspectivas. Na minha opinião, devemos considerar se estas mudanças são realmente necessárias ou se a empresa está a tentar mudar coisas que não estão quebradas em resposta a circunstâncias externas fora do seu controlo ou que podem ser temporárias. Os seus pares, como a First Watch, podem ter melhor exposição a grupos demográficos mais jovens, como pode ser visto no seu crescimento constante, enquanto quase 43 por cento dos clientes da Cracker Barrel têm mais de 55 anos. Esse grupo também é um importante impulsionador de suas vendas de materiais. Embora possa afetar a empresa, ela deve manter esse grupo central enquanto se adapta às mudanças do mercado.

A empresa pretende fazer cinco mudanças principais, que podem ser resumidas na melhoria da sua estratégia de marketing, concentrando-se numa atualização significativa do menu (o que a Chili fez recentemente com algum sucesso), renovando lojas e restaurantes, melhorando as vendas digitais e fora do local, e melhorando a retenção de funcionários. Embora haja poucos detalhes específicos, acho que a empresa busca seguir os passos do Primeiro Relógio, redesenhando-o para torná-lo mais atraente, adotando novos assentos, novas paletas de cores e decoração e recursos simples.

Esta revisão crítica é arriscada, mas pode trazer recompensas. Na verdade, a empresa está a lutar para manter clientes e está parcialmente ligada a uma população envelhecida que perdeu mais poder de compra do que a maioria, dada a inflação. A empresa critica esta questão pelo seu fraco desempenho. No entanto, acredito que haveria o risco de perder este tipo de pessoas ao fazer estas mudanças.

Cracker Barrel tem um problema de gastos

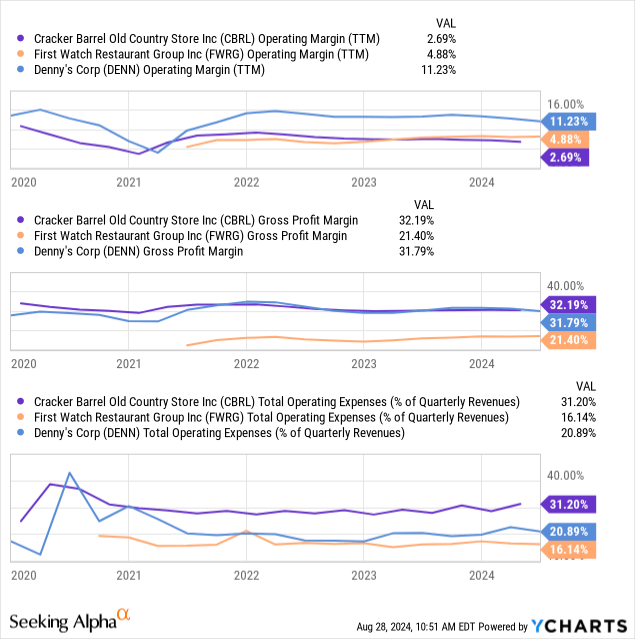

Os métodos de mudança da empresa são limitados. Acredito que pretende imitar algumas das táticas vencedoras da Primeira Vigília. Capturar um amplo grupo demográfico é, sem dúvida, uma parte importante disso, mas para mim, o principal problema do Cracker Barrel são os custos operacionais. Seu modelo de negócios é um pouco diferente do da First Watch e da Denny's, pois também vende produtos físicos que devem proporcionar margens maiores. No entanto, embora CBRL e DENN tenham margens brutas semelhantes, os custos operacionais da Cracker Barrel são tão elevados que consomem quase todo o seu lucro potencial. Veja abaixo:

O First Watch tem margens brutas baixas, indicando que os preços do cardápio são os mais competitivos possíveis. Felizmente, os seus custos operacionais também são rápidos, representando 16% da receita, proporcionando um lucro estável. A Denny's também tem despesas operacionais mais baixas em comparação com a Cracker Barrel's, com 31% da receita, o que lhe confere margens operacionais de 2,7% no TTM.

Uma grande parte do seu OpEx vai para “outras despesas operacionais da loja”, que representam um quarto da sua receita total. Isso inclui equipamentos, taxas de entrega de terceiros, pagamentos com cartão de crédito e presente, impostos sobre a propriedade, seguros, manutenção, serviços públicos e aluguel. Exclui pessoal, não geral e administrativo (G&A representa 6,7% da receita).

Na minha opinião, o principal problema do Cracker Barrel é a gestão de custos. Se estivesse operando tão alto quanto seus pares, talvez não precisasse aumentar os preços dos cardápios para atingir níveis com os quais não conseguiria competir, resultando em menor tráfego. Sinto que há pouca discussão sobre esse assunto nas ligações com seus investidores, principalmente focadas na reforma de lojas para “transformar a experiência da loja”. Para mim, isso significa mais gastos num momento em que talvez seja necessário concentrar-se na melhoria da sua posição e fluxo de caixa.

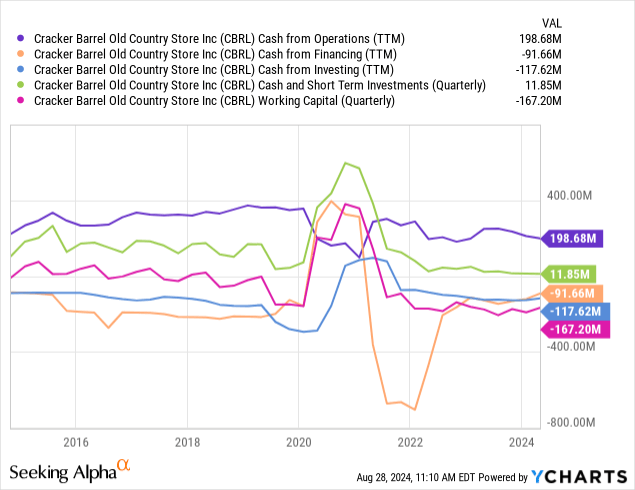

A empresa tem um bom caixa proveniente de operações de cerca de US$ 200 milhões TTM. No entanto, o seu capital e investimentos de curto prazo são de cerca de 12 milhões de dólares, enquanto o seu capital de giro é de 167 milhões de dólares, indicando algumas necessidades de liquidez. O seu crédito não é uma questão importante, mas aumentá-lo pode ser caro. Veja abaixo:

Se o seu CFO continuar a tendência descendente, prevejo que poderá necessitar de angariar dinheiro junto de investidores em ações para financiar a sua reestruturação, conforme refletido nos seus rendimentos provenientes de investimentos. A empresa reduziu significativamente os seus dividendos no início deste ano, melhorando a sua estratégia de financiamento para evitar o corte. O seu saldo global e a sua posição de caixa não são maus, mas a tendência é numa direcção problemática e, na minha opinião, podem não ser ajudados pelos esforços de recuperação da empresa.

O resultado final

Na minha opinião, Cracker Barrel está sofrendo condições económicas e demográficas difíceis e decisões de gestão potencialmente adversas. Por exemplo, fechou apenas algumas lojas, apesar de não terem um bom desempenho. Acredito que o mau desempenho de muitas das suas lojas se reflecte nos custos operacionais invulgarmente elevados da loja de topo em relação às suas vendas, especialmente quando as suas margens brutas são fortes.

Acho que a empresa poderia se concentrar em mudanças caras que consertem algo que não está quebrado, evitando ao mesmo tempo o fechamento de lojas ou mudanças semelhantes que poderiam melhorar o gerenciamento de custos. Além disso, embora vá testar estas mudanças gradualmente, o apelo do Cracker Barrel decorre da sua aparência não moderna, e a sua modernização pode fazer com que perca a sua demografia remanescente.

Além disso, a situação económica mais ampla não é favorável ao seu mercado. Muitos factores directos de crescimento dos custos, especialmente nos custos dos factores de produção de alimentos, já não constituem um grande problema. No entanto, continua a enfrentar elevados custos laborais. No futuro, não espero que enfrente desafios relacionados com custos mais elevados, mas mais consistentes com a menor procura por gastar dinheiro tendo em conta a demografia dos seus clientes importantes. Este risco pode estar associado aos riscos de uma recessão, conforme explicado em “Brinker International: O crescimento das vendas pode parecer passar à medida que os gastos do consumidor em restaurantes diminuem”.

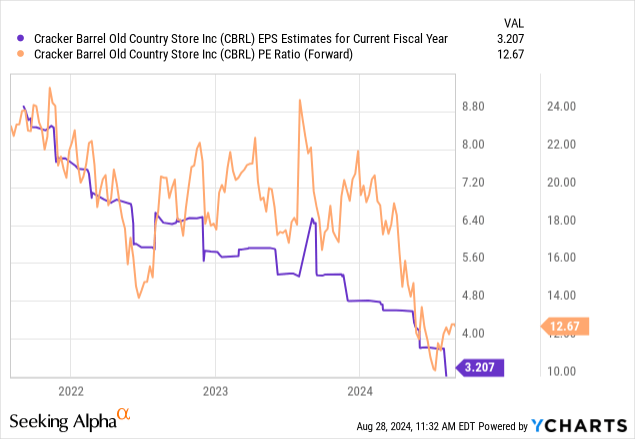

Estou pessimista em relação à CBRL porque espero que os lucros sejam negativos em 2025, embora isso dependa da força da economia. Dadas as suas condições de caixa e fluxo de caixa, acho que pode ser necessário fechar lojas imediatamente nessa situação, o que poderia atrasar significativamente a empresa e resultar em diluição de capital. Portanto, o justo valor do seu capital próprio não é hoje claro, dada a incerteza significativa que rodeia o seu potencial de rendimento a longo prazo. Dito isto, seu “P/E” futuro está muito abaixo do normal. Para mim, sua avaliação é baixa o suficiente para não ser uma oportunidade curta, mas ainda assim pode ser uma “armadilha de valor”. Veja abaixo:

A perspectiva de lucro por ação do Cracker Barrel caiu tanto que pode tender a zero nos próximos um ou dois anos. Se assim for, a sua avaliação “baixa” de 12X “P/L” não seria baixa. É claro que, se as suas margens recuperarem e o seu EPS regressar a mais de $6, a sua avaliação poderá ser muito inferior, em ~6X.

No geral, a visão da CBRL na sua classificação atual deve ser consistente com a sua visão da indústria de restaurantes, especialmente das famílias de renda média e dos idosos. Mesmo que conserte suas lojas de forma mais barata, ainda estará atrelado ao mercado de renda “média”. Há fortes evidências de que a demografia continuará em dificuldades; no entanto, o principal risco para a minha tese é que esta população comece a gastar mais à medida que a inflação abranda, o que é consistente com a teoria da “aterragem suave” versus a minha expectativa de “aterragem forçada”.