")

Notícias de Spencer Platt/Getty Images

Acreditamos que é hora de vender títulos do tesouro. Nossa recomendação original foi feita em 23 de outubro passadoterceiro foi fazer compras NYSEARCA:EDVum ETF de cupom zero. Isso porque estávamos buscando valorização de capital, não de renda, e isso bastaria para gerar o maior lucro.

Desde as nossas recomendações de outubro, o EDV ganhou 26,5%, o GLD subiu 30%, enquanto o S&P 500 ganhou 32,7%. Assim, durante um longo ano de mercado altista, a nossa alocação em ações, obrigações de longo prazo e ouro teve um bom desempenho.

Mas é hora de vender. A nossa leitura do sentimento relativamente às obrigações e ao ouro sugere fortemente um risco de preço significativo para estes dois activos. Este artigo analisará por que acreditamos que é hora de vender EDV e outros títulos do tesouro de longo prazo. O ouro será abordado em outro artigo.

É hora de vender títulos do Tesouro e ETFs A duração é superior a sete anos

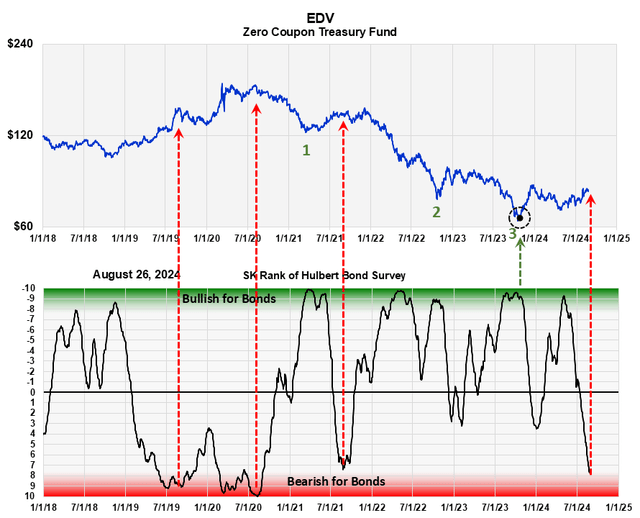

Abaixo está o mesmo gráfico que usamos para prever títulos em outubro passado, apenas atualizado. O gráfico superior é um gráfico EDV de seis anos. O gráfico abaixo mostra a classificação Sentiment King da pesquisa do mercado de títulos de Mark Hulbert. Ele acompanha o número de redatores de boletins informativos e consultores que estão otimistas ou pessimistas em relação aos títulos. Seus registros remontam a antes de 2000.

Este gráfico mostra o ETF EDV do tesouro de cupom zero em comparação com nossa classificação na pesquisa de Hubert com redatores e consultores do mercado de títulos. A pesquisa tem uma história que remonta a 2000. As leituras da Zona Verde representam um sentimento de alta baixa, que é otimista para os preços dos títulos, e as leituras da Zona Vermelha representam um sentimento extremamente otimista, que é de baixa para os títulos. Atua como um indicador de sentimento contrário e mostra uma forte correlação entre os preços dos títulos e o sentimento dos consultores. As leituras atuais da Zona Vermelha indicam consciência dos preços dos títulos de longo prazo. (O Rei dos Sentimentos)

As leituras da Zona Verde representam altos níveis de sentimento de baixa, o que é otimista para os preços dos títulos, e as leituras da Zona Vermelha representam um sentimento extremamente otimista, que é de baixa para os títulos. Serve como um indicador de opinião oposta.

O círculo preto e a seta verde no gráfico apontam para a nossa recomendação de EDV para outubro. Essa recomendação baseou-se na leitura indicada da Zona Verde e no facto de existirem três ondas de vendas separadas marcadas com 1, 2 e 3 a verde no gráfico. Essa combinação – forte sentimento de baixa e três ondas distintas de vendas de longo prazo – foi um forte indicador de que era hora de comprar títulos do tesouro.

Agora, um ano depois, estamos recebendo uma leitura da Zona Vermelha. Marcamos com setas vermelhas as últimas três vezes em que estudamos a Zona Vermelha. Cada um representava áreas de alto risco para os preços dos títulos.

O que mais nos preocupa agora, com esta última leitura da Zona Vermelha, é o quão fraca tem sido a recuperação dos preços do EDV, à medida que o indicador de sentimento passou da zona verde para a zona vermelha. Esta é uma indicação de um mercado fraco. Portanto, recomendamos a venda de EDV, bem como outros títulos patrimoniais de longo prazo, e reduza o risco.

Seria de pensar que seria necessário algo mais invulgar do que os “sentimentos do consultor” para prever com confiança o preço dos títulos do tesouro – algo profundo, económico e académico. Mas depois de 50 anos procurando, nunca encontrei. Se alguém tiver uma métrica que tenha previsto historicamente a ascensão e queda dos preços dos títulos do tesouro melhor do que o teste de Hulbert, mostre-me. Gostaria de apresentá-lo e adicioná-lo ao arsenal.

Mas como cairão os títulos do Tesouro se o Fed reduzir as taxas de juros?

É uma certeza estatística que os preços dos títulos do tesouro subirão quando as taxas de juro caírem, e o Presidente do Fed acabou de dizer que planeiam reduzir as taxas. Então, como podemos prever preços mais baixos das obrigações quando o Conselho da Reserva Federal está prestes a baixar as taxas de juro? Não é como desafiar a lei da gravidade?

Na verdade. É preciso compreender que o Conselho da Reserva Federal planeia baixar as taxas de curto prazo, e não as taxas de longo prazo, e as taxas de longo prazo determinam os preços das obrigações.

A Fed só pode afectar as taxas de longo prazo através de algum tipo de programa de limitação de taxas, e não houve qualquer indicação de um plano para o fazer. Assim, serão as forças do mercado que impulsionarão as taxas de longo prazo (taxas obrigacionistas), e não as acções da FED.

À medida que a Fed reduz as taxas de curto prazo, acreditamos que as forças do mercado livre aumentarão as taxas de longo prazo, como sugere a sondagem de Hulbert. Vamos ver como isso é possível.

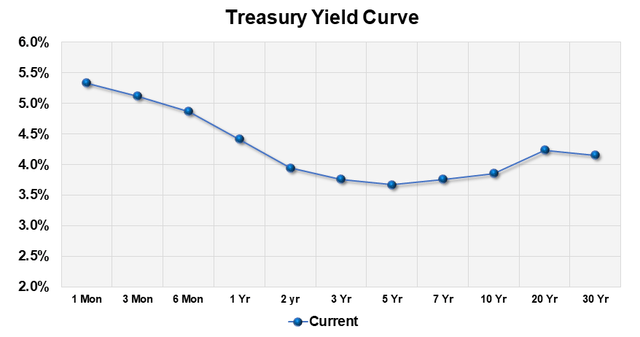

Curva de rendimento atual (28-8-24) para o mercado de títulos do Tesouro (O Rei dos Sentimentos)

O gráfico acima mostra a atual curva de rendimento da riqueza. A curva de rendimento mostra os diferentes retornos obtidos com títulos do tesouro em diferentes vencimentos. O padrão que você vê com máximos de curto prazo à esquerda e mínimos de longo prazo à direita é incomum e é chamado de curva de rendimento invertida.

Geralmente, as taxas de longo prazo são mais altas do que as taxas de curto prazo. Você só obtém uma curva de rendimento invertida quando as taxas de curto prazo são manipuladas pelo FED ou quando as condições de mercado estão temporariamente desequilibradas. Quando a Reserva Federal reduz a taxa dos Fed Funds, irá baixá-la no lado esquerdo da curva, e não no meio ou à direita.

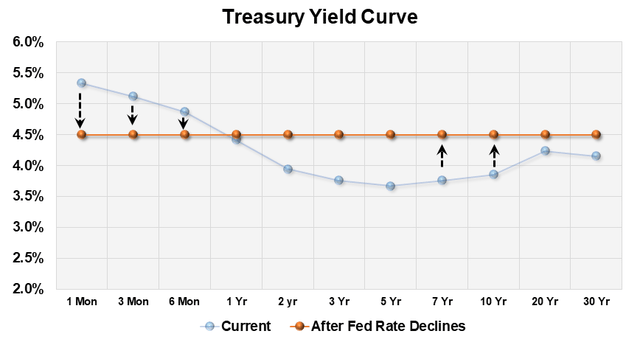

O gráfico seguinte mostra o que pensamos que acontecerá se baixarem as taxas de curto prazo em ¾. É um diagrama esquemático e não deve ser interpretado literalmente. O ponto de cruzamento provavelmente será de 5 anos, e não de 1 ano como no plano. Acreditamos que os preços cairão no curto prazo, mas subirão no longo prazo, à medida que a curva de rendimentos começar a transitar de invertida para plana, a caminho da normalização. Um aumento nos rendimentos entre 10 e 25 anos, conforme indicado, pode fazer com que os preços dos títulos, como o preço do EDV, caiam.

Esquema de um aumento nas taxas de longo prazo e um achatamento da curva de rendimento à medida que o FED corta as taxas de curto prazo (O Rei dos Sentimentos)

Portanto, uma descida acentuada da taxa dos Fed Funds não impede que as taxas de juro de longo prazo subam e que os preços das obrigações caiam, como sugere o inquérito de Hubert. É por isso que estamos a reduzir a nossa alocação de obrigações de longo prazo, uma vez que a Reserva Federal planeia reduzir as taxas de curto prazo.

Resumo

Recomendamos especificamente que os investidores vendam EDV e outros ETFs de títulos de longo prazo. Acreditamos que muitos investidores investiram este ano em títulos do tesouro de longo prazo com a expectativa de retornos mais elevados se as taxas de juros caírem. Achamos que este conselho está errado. Sim, as taxas de curto prazo cairão, mas acreditamos que os investidores verão as taxas de juro de longo prazo subirem e, portanto, os preços das obrigações caírem.