nas escolas

O Federal Reserve não é notícia há alguns dias.

Que alívio!

O presidente Jerome Powell disse em Jackson Hole, Wyoming, em 23 de agosto, que “chegou a hora de políticas preparar.”

Ainda não se sabe como isso será consertado.

Há apostas por toda parte de que a mudança ocorrerá na reunião do Comitê de Mercado Aberto do Fed, nos dias 17 e 18 de setembro.

A questão é… quanta mudança?

Serão 25 pontos ou 50 pontos?

E então, o FOMC mudará a taxa diretora novamente na reunião de novembro, nos dias 6 e 7 de novembro?

Há também uma reunião em dezembro… dias 17 e 18 de dezembro.

Portanto, parece que a Fed irá reduzir a sua política de taxas de juro este ano.

Mas, e eu querem saber se a Fed irá alterar a sua política de flexibilização quantitativa.

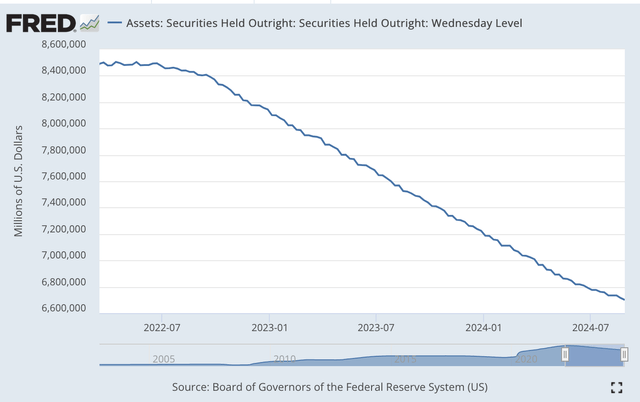

A força da dose está agora no seu 30º mês!

Desde a declaração de estatuto do Fed em 31 de Julho até à actual semana bancária de 28 de Agosto, o Fed reduziu os seus títulos em 33,3 mil milhões de dólares.

Tal como referido, a Fed começou a cortar as taxas quando reduziu a sua carteira de títulos em Junho e fê-lo.

Mas ainda reduz o tamanho da carteira de títulos.

Aqui está a imagem montada.

Títulos detidos diretamente (Reserva Federal)

Senhor. Powell não disse nada sobre mudar a “intensidade quantitativa” em seu discurso em Jackson Hole. Novamente, nada mais foi dito em nenhum outro lugar.

Mas, pode-se pensar que este é o momento para uma mudança de política, pode-se pensar que a Fed pode alterar a quantidade de títulos que permite que saiam do seu balanço todos os meses.

Além disso, acredito que o que a Reserva Federal faz com o seu programa de “ajuste das taxas” é mais importante no longo prazo do que o que faz com a sua política de taxas de juro.

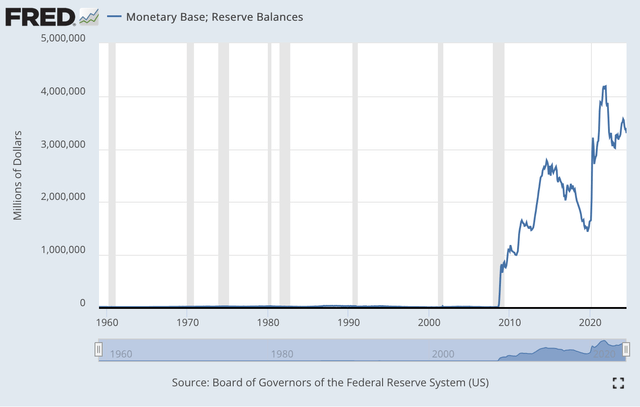

Uma das razões pelas quais estou preocupado é o tamanho das reservas restantes no sistema bancário.

Para ver isso, acho que é preciso ter uma visão “distante”. Ou seja, apenas o último ano não é suficientemente importante.

Vejamos os fundos bancários.

Bancos de Reserva (Reserva Federal)

Algo aconteceu durante a Grande Depressão!

A Reserva Federal, sob a liderança de Ben Bernanke, iniciou o programa político que hoje conhecemos como “flexibilização quantitativa”.

A Reserva Federal realizou três rondas de reduções de taxas antes de 2020 e está a fazer uma quarta em resposta à Covid-19 e à crise económica.

Depois, em Março de 2022, a Reserva Federal iniciou a primeira ronda de aperto quantitativo… que continua até hoje.

O que é importante neste momento?

No entanto, no seu auge, as reservas do banco atingiram mais de 4,0 biliões de dólares.

Atualmente, as reservas bancárias são de 3,2 a 3,3 biliões de dólares.

Assim, a Reserva Federal, através do seu aperto de valor, reduziu a quantidade de dinheiro detido no sistema bancário, mas… não muito.

É por isso que dizemos que o sistema bancário… o sistema financeiro… está saturado de economia.

Como se pode ver no gráfico, nunca antes as reservas bancárias foram tão grandes como nos últimos quinze anos.

E qual foi o resultado da política?

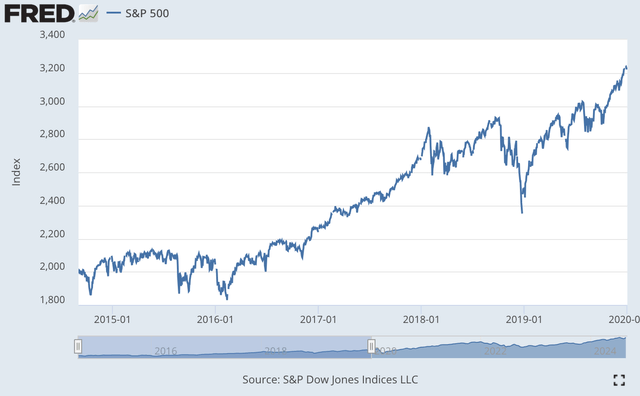

Bem, o Presidente Bernanke queria gerar um efeito riqueza no mercado de ações para gerar dinheiro de consumo suficiente para fazer a economia voltar a crescer e manter a economia a crescer.

Senhor. Bernanke teve sucesso em ambas as tentativas.

Aqui está o resultado do mercado de ações.

Índice de ações S&P 500 (Reserva Federal)

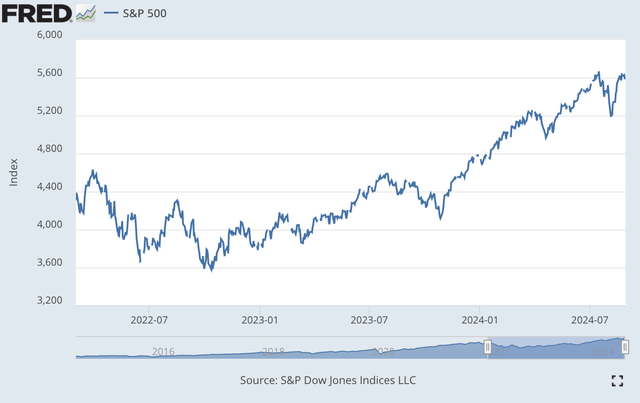

O que acontece depois disso? Durante o período de aperto, que começou em março de 2022?

Índice de ações S&P 500 (Reserva Federal)

Porém, após um breve “descanso”, o mercado de ações recomeçou.

Observe que na semana passada, o índice Dow Jones Industrial atingiu três novos máximos históricos. E, embora o S&P 500 e o NASDAQ não tenham atingido novos máximos históricos na semana passada, estão perto de atingir novos máximos.

Mas, o que está acontecendo aqui?

A Reserva Federal tem conduzido trinta meses de flexibilização quantitativa e o mercado de ações disparou durante este período… atingindo mesmo novos máximos históricos.

Isto, para mim, é uma prova de quão “líquidos” são os bancos.

Você não atinge novos recordes se não tiver muito dinheiro disponível para gastar.

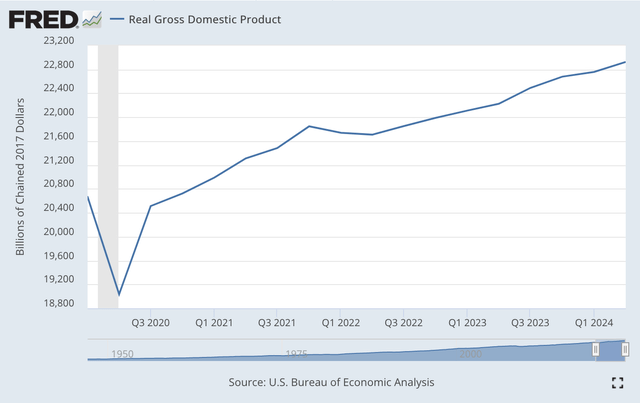

Além disso, o que aconteceu com a economia?

Bem, subiu e subiu e subiu… assim.

Produto Interno Bruto Real (Reserva Federal)

Assim que a recuperação económica começou, a economia dos EUA simplesmente cresceu, cresceu e cresceu.

Portanto, este é o mundo que os decisores políticos enfrentam agora.

O sistema bancário… e o sistema financeiro… tem muito dinheiro disponível.

O mercado de ações está em ou perto de um novo recorde.

Além disso, a economia parece estar a crescer a um ritmo mais rápido, mais em linha com os resultados do crescimento económico registados durante o boom da década de 2010.

Então, para onde vai o Federal Reserve a partir daqui?

Reduzir a política de taxas de juros?

Claro… vá em frente.

Empurre a política “quantitativa” do Fed de flexibilização quantitativa para flexibilização quantitativa.

Ainda não cheguei lá.

Mas este é um “novo” regime.

As autoridades monetárias gostam do grande número de fontes bancárias existentes no sistema bancário. Veja também o segundo gráfico apresentado acima.

Nos últimos quinze anos, aproximadamente, o sistema bancário mudou para um “novo” modelo e opera com milhares de milhões de activos em dinheiro nos balanços.

O mercado de ações está crescendo e atingindo altas.

A economia continua a apresentar taxas de crescimento decentes.

Além disso, a inflação parece estar a aproximar-se da meta do Fed de 2,00 por cento.

O que mais podem os responsáveis da Reserva Federal esperar?