")

Garras de Dragão/iStock via Getty Images

Foi um trimestre forte para a Kraft Heinz (Imagem: Divulgação)NASDAQ:KHC). Começamos a estocar no final de maio, quando o preço era de aproximadamente US$ 35. Desde então, caiu para US$ 32 e se recuperou retornar ao primeiro nível.

Naquela época, tínhamos uma posição forte na Kraft devido ao crescimento de sua plataforma Accelerate e à dinâmica de preços associada à melhoria da margem.

A dinâmica positiva de preços parece ter diminuído recentemente, e a Kraft Heinz provavelmente enfrentará custos negativos no segundo semestre, o que pressionará as margens.

Últimos resultados

A Kraft Heinz publicou os resultados do segundo trimestre no final de julho, após nosso primeiro artigo.

Durante o trimestre mais recente, o volume de vendas da Kraft diminuiu 3,4%, enquanto os preços aumentaram apenas um ponto em comparação com o outro. vez no ano passado. No geral, as vendas orgânicas caíram 2,4%.

Este resultado foi decepcionante, pois a Kraft tinha como meta um crescimento orgânico de vendas de 2-3%. Poder de fixação de preços das empresas retido pela inflação geral da despensa nos EUA Espera-se que os preços sejam um grande desafio no segundo semestre do ano.

Durante o trimestre, o lucro operacional ajustado da Kraft cresceu 2%, apesar da queda nas vendas, devido à redução dos custos de materiais e transporte. Esperamos que no segundo trimestre alguns desses custos mais baixos sejam repassados aos consumidores e as margens diminuam.

É hora de repassar o baixo custo

As vendas na América do Norte caíram 4,2%, no entanto, a margem operacional ajustada na região cresceu 2,7%, proporcionando um aumento de 7,5% no lucro operacional no segundo trimestre.

A América do Norte é o mercado mais importante para a Kraft Heinz e o crescimento positivo dos lucros é muito encorajador.

Os elevados lucros da América foram alcançados a preços baixos. No entanto, a atividade promocional parece estar ganhando velocidade ultimamente. As promoções podem retardar a perda de volume, mas os preços podem ser negativos.

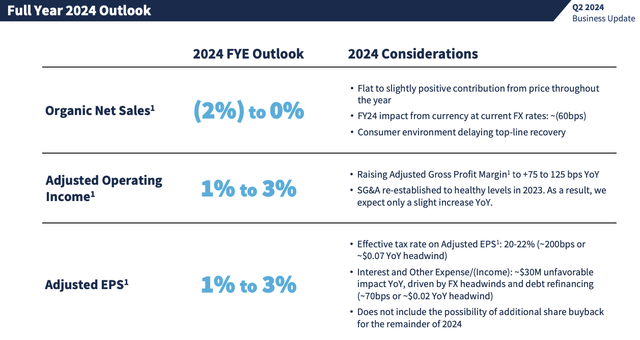

As expectativas revistas para o crescimento do rendimento operacional para o ano inteiro foram agora reduzidas para 1%-3% para reflectir esta deterioração do ambiente de preços.

Panorama (KraftHeinz)

A melhoria da margem bruta não será positiva no segundo semestre do ano, uma vez que a atividade promocional poderá consumir alguns dos benefícios de desconto que a Kraft Heinz desfrutou no primeiro semestre. A margem bruta atingiu provavelmente 35,5% e diminuirá no segundo semestre do ano, dada a estabilidade dos preços das matérias-primas.

A rápida inflação paralisou a indústria de bens básicos

A inflação moderada favorece as empresas de consumo básico em geral, uma vez que um aumento gradual dos preços ajuda as empresas a aumentar os lucros.

Esperávamos que a inflação moderada pós-Covid voltasse, e é por isso que demos uma nova olhada na Kraft Heinz. Esperávamos que a inflação ajudasse a Kraft a aumentar as margens e a desalavancagem.

No entanto, em vez de uma inflação moderada, tivemos um ciclo de expansão e recessão, o que não ajuda em nada.

À medida que a inflação aumentava, o poder de compra dos consumidores de baixos rendimentos foi reduzido, forçando muitas famílias a procurar alternativas mais baratas aos seus alimentos favoritos.

Na verdade, as marcas próprias estão crescendo em popularidade e melhorando gradualmente a qualidade, o alcance e o planejamento de distribuição. Durante a crise pós-Covid, muitos consumidores estão experimentando marcas próprias pela primeira vez.

Embora os touros da indústria possam sugerir que os compradores regressarão às empresas maiores assim que a liquidez regressar, acreditamos que isto é esperar demais.

O setor de produtos básicos de consumo foi exposto ao declínio da fidelidade à marca entre os consumidores mais jovens, enquanto, ao mesmo tempo, as marcas próprias melhoraram. Alguns consumidores continuarão com marcas próprias de baixo preço, mesmo quando seu dinheiro estiver de volta.

Kraft pode estar enfrentando um comércio desafiador no segundo semestre

Escrevemos a nossa primeira longa tese esperando que este ano a inflação atinja níveis moderados de 2-3%, o que é muito saudável para a Kraft e outros produtos de consumo básicos.

Embora a tendência geral do IPC esteja atualmente nesta faixa, o setor de produtos de despensa apresenta tendência abaixo deste nível. É possível que no segundo semestre o preço entre na zona deflacionária visto que se prevê o início da actividade promocional.

É improvável que a Kraft alcance os tão esperados ganhos de preços de 2-3% nos EUA este ano. Pelo contrário, é possível uma tendência de preços ligeiramente negativa.

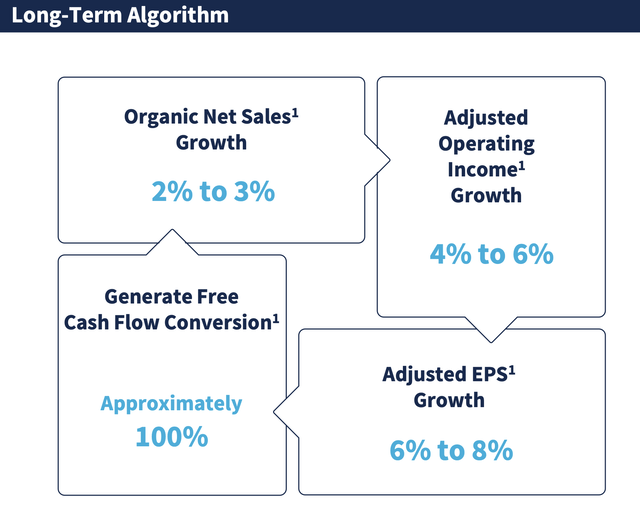

Na ausência de preços favoráveis e perdas de volume devido a perdas estruturais de quota de mercado em marcas próprias, a Kraft Heinz não será capaz de atingir a sua meta de longo prazo de crescimento de margem bruta ajustada de 6-8%.

Metas de longo prazo (KraftHeinz)

O ambiente económico também não está a favor da Kraft Heinz. O desemprego pós-covid caiu, melhorando o poder de negociação dos trabalhadores. Esta boa prática parece estar retrocedendo agora.

O desemprego começou a aumentar recentemente, enquanto o crescimento dos salários reais abrandou. Parece que, à medida que entramos no segundo semestre do ano, muitas famílias de baixos rendimentos poderão estar a enfrentar um orçamento apertado. As marcas próprias de baixo custo ganharão mais participação de mercado nesta área.

Finanças e avaliação

Para o ano inteiro, a Kraft está agora orientando para um lucro por ação ajustado de aproximadamente US$ 3, o que equivaleria a um múltiplo de lucro futuro de 11,7X ao preço atual das ações.

A Kraft Heinz é negociada abaixo do lucro médio de 3 anos de 13,2X, o que pode indicar um ponto de entrada atraente.

O preço dos benefícios de encaminhamento (Terminal TIKR)

No entanto, como observamos anteriormente, a Kraft Heinz provavelmente enfrentará um ambiente comercial pior no futuro, portanto, um múltiplo de lucros mais baixo pode ser justificado.

Do lado positivo, o fluxo de caixa livre aumentou acentuadamente no segundo trimestre, para 1,2 mil milhões de dólares, graças a uma melhoria no capital de giro. A melhoria da conversão cambial garante aos investidores que o dividendo pode ser mantido mesmo nas piores condições de negociação.

Atualmente, a Kraft Heinz pagou um dividendo de US$ 1,6 por ação no último período e um rendimento anual de 3.

A ação oferece atualmente um rendimento de dividendos de 4,5% e pode aumentar os pagamentos à medida que o fluxo de caixa melhora e os lucros são reduzidos.

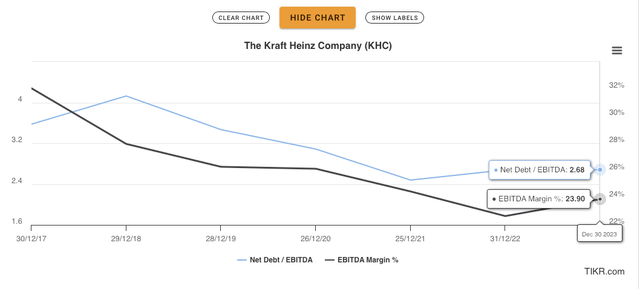

Nos últimos anos, a Kraft Heinz tem estado em alta e agora está em uma situação financeira sólida. Considerando a natureza estável do rendimento base do consumidor, o rácio de 2,7X não é excessivo.

Dívida Total/EBITDA (Terminal TIKR)

Embora o dividendo seja seguro, as ações geralmente são negociadas de acordo com as expectativas de lucros. Enquanto o mercado não vislumbrar perspectivas de crescimento tangível dos lucros, as acções podem permanecer nestes níveis.

Preferimos ter uma história clara de crescimento e benefícios. Atualmente, a empresa parece estar em dificuldades, enfrentando condições de mercado desfavoráveis. Este não é o melhor momento para comprar Kraft Heinz.

Um ponto importante

A Kraft Heinz tem lutado contra o declínio nas vendas há vários anos; bons preços, no entanto, ajudaram a empresa a compensar a perda de volume de vendas.

Parece que daqui para frente a empresa enfrentará uma situação de preços ainda pior à medida que a atividade publicitária se acelera.

Não parece provável que a Kraft Heinz se apegue aos preços mais elevados transmitidos quando a inflação está elevada. A margem bruta deverá aumentar para 35,5% no segundo trimestre e deverá diminuir no futuro.

É provável que o negócio registe negociações mais fortes no segundo semestre, uma vez que os lucros reais parecem estar a deteriorar-se e a concorrência está a forçar a Kraft Heinz a reduzir os preços.

A Kraft Heinz tem um balanço forte e seus dividendos são bem cobertos pelos lucros, por outro lado, não vemos muito potencial de crescimento no segundo semestre do ano.