")

imagem da cidade a jato

No início desta semana, escrevi um artigo sobre por que acredito que a Winnebago Industries, Inc. (WGO) é um leilão publicado aqui no Seeking Alpha. Depois de olhar para essa empresa, fica claro que a necessidade de trailers acabou muito no curto prazo, mas o preço das ações ainda era muito superior à média histórica. Essa média histórica inclui três dos melhores anos da história de Winnebago.

Par Thor Industries Inc.NYSE: TH) teve um desempenho ligeiramente melhor.

Retornos acumulados no ano (Procurando por Alfa)

As perdas acumuladas das ações no ano são cerca de metade das da Winnebago, enquanto a Thor até registrou um ganho de 2% no ano passado.

Acho que a Thor é uma empresa superior à concorrência, mas ainda atua em um nicho de mercado onde o preço médio de compra começa na faixa de US$ 140 mil.

Esse O artigo examinará por que acredito que o núcleo da minha tese de investimento para a venda de ações da Winnebago também pode ser aplicado à Thor Industries Inc. (NO ENTANTO).

Uma conclusão dos resultados de ganhos recentes

Thor relatou os resultados dos lucros do terceiro trimestre para o ano fiscal de 2024 em 5 de junhoo2024. Embora o relatório tenha alguns meses, há poucos detalhes que podem ser obtidos observando o negócio.

A receita da Thor no trimestre caiu 4,4%, para US$ 2,8 bilhões, mas ficou US$ 74 milhões acima das estimativas. O lucro por ação de US$ 2,13 caiu ligeiramente em relação aos US$ 2,24 que a empresa obteve no ano anterior, mas foi US$ 0,30 a mais do que o esperado.

A receita do segmento de RV da América do Norte caiu 4,7%, para US$ 1,071 bilhão. O volume melhorou 15,1%, mas isso foi mais do que compensado por uma queda de quase 20% no volume médio de vendas. A empresa disse que a mudança de preço se deveu principalmente à escolha dos compradores por unidades de baixo e médio custo.

A margem de lucro subiu bem e aumentou 10 pontos para 12,9%. A carteira de pedidos diminuiu 2,1%, para US$ 741 milhões.

Os trailers motorizados norte-americanos tiveram um declínio nas vendas de 18,7%, para US$ 647 milhões. O mix de produtos e os preços melhoraram 1,3% durante o período, o que, embora inferior, foi melhor do que o rival Winnebago foi capaz de produzir. O outro lado é que o volume caiu significativamente, com as unidades enviadas caindo cerca de 19%.

Isso fez com que a margem bruta atingisse 60 pontos base, para 11,1%. Os pedidos em atraso caíram quase 27%, para US$ 926 milhões.

Os trailers europeus tiveram o melhor desempenho da empresa, com a receita crescendo 7,4%, para US$ 931 milhões. As remessas caíram 1,5%, mas os preços no varejo melhoraram 8,9% por unidade. A margem bruta manteve-se estável em 17,5%. A má notícia é que o atraso nesta categoria caiu mais de 44%, para US$ 1,94 bilhão.

Thor também atualizou suas orientações para o ano fiscal de 2024. A empresa agora espera receitas na faixa de US$ 9,8 a US$ 10,1 bilhões, abaixo dos US$ 10 bilhões a US$ 10,5 bilhões anteriormente. O lucro por ação deverá ser de US$ 4,50 a US$ 4,75, em comparação com US$ 5,00 a US$ 5,50 anteriormente. Ambos os pontos médios da diretriz revisada estão bem abaixo da meta de consenso. No novo período médio, o lucro por ação cairá 34% em relação ao ano fiscal anterior.

Este também é o segundo trimestre em que a empresa reduziu sua previsão para o ano fiscal, o que nunca é um bom sinal. Este tipo de direcção descendente diz-me que mesmo a gestão não tem a certeza do que o curto prazo reserva, uma vez que a sua visibilidade é limitada.

A classificação é extremamente rica

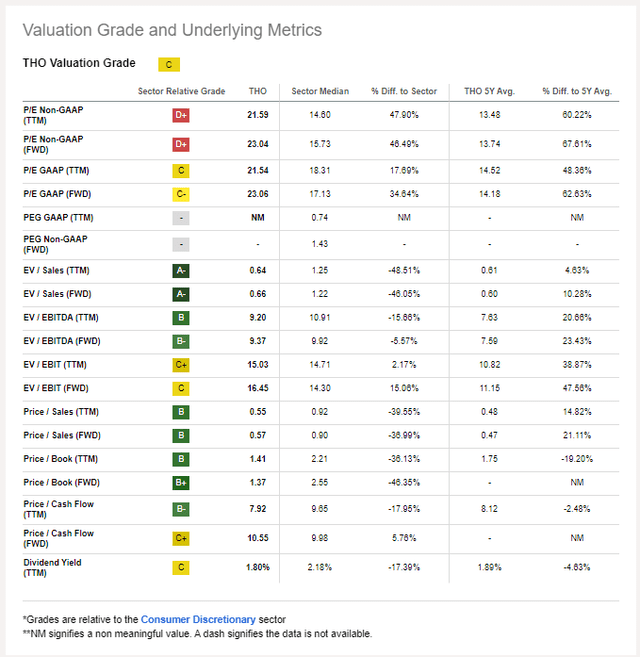

Ainda assim, as ações são negociadas com um múltiplo premium. O novo ponto médio da orientação dá a Thor uma relação preço/lucro futuro de 23. Vamos dar uma olhada em como essa avaliação se compara aos números históricos das ações e aos pares da empresa.

Métricas de avaliação THO (Procurando por Alfa)

A classificação é de 35%, a maior do setor, mas a diferença é ainda maior quando você olha a classificação histórica de Thor. A ação tem um múltiplo futuro de cinco anos de 14,2 vezes o lucro, o que coloca o múltiplo de hoje em um prêmio de cerca de 63% em relação a esse índice. Na minha opinião, isto é demasiado caro para uma empresa que deverá registar uma queda significativa no lucro por ação este ano.

Para mais contexto, vamos considerar a avaliação de Thor enquanto o negócio está crescendo após esta pandemia. Do ano fiscal de 2020 ao ano fiscal de 2022, o lucro por ação da Thor cresceu de US$ 4,02 para US$ 20,59, uma das melhores taxas de crescimento de todo o mercado durante esse período.

No entanto, o rácio preço/lucro durante esse período foi de 18,1, 7,3 e 4,0, respetivamente. Apesar do aumento do crescimento, o mercado não estava disposto a pagar pelas ações.

Se esse fosse o caso durante o melhor período de três anos do mercado, não consigo perceber por que é que os investidores estariam dispostos a pagar hoje um prémio de 63% sobre o múltiplo médio de cinco anos, quando se espera que os lucros por acção diminuam pela terceira vez este ano. ano fiscal.

Análise de Patrimônio

Thor tem um forte histórico de dividendos, tendo aumentado seus dividendos por 14 anos consecutivos. Ao longo da última década, a taxa de crescimento anual manteve-se estável em 7,2%, embora a taxa de crescimento tenha abrandado para 3,6% nos últimos cinco anos. Dadas as fraquezas que a empresa enfrenta, a redução do crescimento orçamental não é surpreendente.

O lucro parece seguro. O rácio de pagamento do ano fiscal de 2024 deverá rondar os 40%, superior à média de longo prazo de 23%, mas não num nível preocupante.

No ano passado, Thor distribuiu US$ 101 milhões em dividendos e gerou US$ 551 milhões em fluxo de caixa livre. O índice de pagamento do fluxo de caixa livre é muito razoável, de 18%, e não muito longe do índice de pagamento médio de 16% em quatro anos fiscais.

Nenhum dos rácios de pagamento parece estar num intervalo perigoso e o rácio de pagamento em relação ao fluxo de caixa livre é muito baixo, pelo que os lucros devem ser seguros. O crescimento dos dividendos, no entanto, continuará baixo até que o negócio seja capaz de crescer. A ação atualmente rende 1,8%, mas está acima do rendimento médio de 1,3% do índice S&P 500.

Os perigos da tese de investimento

Olhando para Winnebago e Thor, acredito que a última empresa é superior. Thor teve um desempenho significativamente melhor no último trimestre do que seu principal rival. A empresa passou por altos e baixos, mas nenhum tão doloroso quanto o de Winnebago. Thor também conseguiu uma pontuação alta em ambos os aspectos.

As divisões individuais da Thor também enfrentaram menos pressão, com o negócio europeu a registar um forte crescimento. Com um desempenho um pouco melhor, as margens também não caíram.

Essas características provariam que minha tese estava errada, porque Thor, na minha opinião, é a melhor casa do quarteirão ruim.

Os analistas esperam um retorno ao crescimento nos próximos anos.

Classificações THO (Procurando por Alfa)

Embora o crescimento dos lucros a esta taxa seja um sinal bem-vindo, espera-se que as receitas cresçam numa percentagem média de um dígito durante o mesmo período. A maior parte deste crescimento esperado do rendimento terá de provir de uma melhoria na taxa. Esta é a área que separa Thor dos seus concorrentes, uma vez que conseguiu proteger os seus limites nas fases posteriores. Se Thor puder continuar a fazê-lo, ou obter alguns ganhos incrementais, então as estimativas de lucros poderão ser as esperadas.

Minha preocupação com o Thor é que, como o Winnebago, a traseira está desintegrada. Todos os três componentes diminuem com o tamanho do backlog. No geral, a carteira de pedidos de Thor caiu 34% em relação ao ano anterior. Esta é uma queda surpreendente num período tão curto de tempo e mostra que a procura por autocaravanas já não é a mesma.

É claro que as taxas de juro mais elevadas provavelmente satisfizeram parte dessa procura. As taxas de juro podem começar a ser cortadas como a Fed indicou, mas o momento e a intensidade desses cortes não foram determinados ou pelo menos ainda não são do conhecimento público.

Comprar um trailer é como comprar uma segunda casa para muitas pessoas, por isso continuo cético de que a redução das taxas de juros por si só aumentará a demanda por uma compra que pode custar várias centenas de milhares de dólares.

Considerações finais

Por mais fortes que sejam os negócios da Thor nessas circunstâncias, será muito difícil para a empresa superar o problema da demanda.

Além disso, a empresa observou que os compradores estão optando por modelos de baixo custo, fornecendo algumas evidências de que aqueles no mercado de RV estão negociando versões mais baratas. Isto, combinado com a baixa procura, provavelmente significa que Thor, e o mercado de RV como um todo, continuarão a enfrentar uma pressão significativa nos seus negócios.

Ao mesmo tempo, os investidores estão a pagar um prémio significativo pelas ações, enquanto os fundamentos se deterioram.

Portanto, classifico as ações da Thor como vendidas devido à pressão do mercado, demanda fraca e avaliação.