")

Moussa81

A qualidade é importante quando se trata de escolher ações e, como Buffett disse uma vez, “é melhor ter uma boa empresa a um bom preço do que uma boa empresa a um bom preço”.

Isto é especialmente verdade quando se trata de Os REITs já existem há muito tempo. Isto, por sua vez, poupa tempo por parte do investidor, uma vez que pode concentrar o seu tempo nos activos mais produtivos, em vez de se preocupar com a forma como uma recessão poderá afectar as suas participações.

Isso me leva ao Federal Realty Investment Trust (NYSE:FRT), o Rei dos Dividendos que aumentou seu pagamento aos investidores em bons e maus momentos por mais de 50 anos. A última vez que fiz um FRT foi em dezembro do ano passado, destacando fundamentos sólidos, o pipeline de desenvolvimento e as desvantagens.

As ações tiveram um bom desempenho para os investidores, oferecendo um retorno total de 20% desde então, pouco antes de da alta de 23% no S&P 500 (VERIFICAR) ao mesmo tempo. Neste artigo, revisito as ações, incluindo o desempenho recente dos negócios, e discuto se atualmente é uma compra ou manutenção, então vamos começar!

Federal Realty: o rei dos dividendos com rendimentos de até 6%.

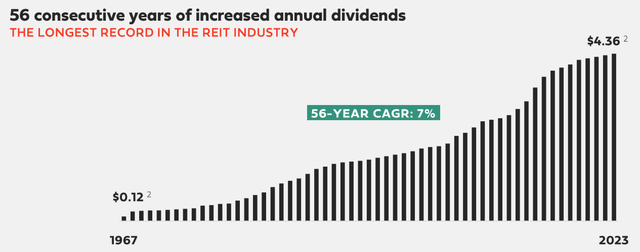

A Federal Realty é um REIT de investimento líder que existe desde antes dos REITs serem amplamente reconhecidos como uma classe de ativos. Conforme mencionado anteriormente, tem um histórico de 56 anos de aumento de lucros, conforme mostrado abaixo.

Apresentação para Investidores

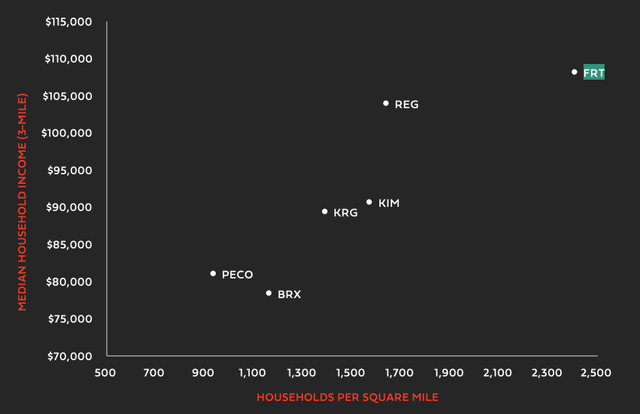

Além do seu histórico de dividendos, gosto da empresa pela sua exposição aos mercados Tier 1 ao longo da Costa Leste e Oeste, bem como de Chicago e Phoenix. Estas elevadas barreiras à entrada em mercados onde é difícil encontrar terrenos baldios funcionam como um canal de concorrência em torno dos edifícios existentes que são frequentados pelos habitantes locais.

Suas propriedades bem posicionadas atendem famílias de alta renda, mais bem equipadas para enfrentar os efeitos da inflação. Na verdade, o raio de 3 milhas do FRT gera uma receita total de 10,4 mil milhões de dólares, proporcionando aos seus inquilinos uma base estável para os gastos do consumidor. Conforme mostrado abaixo, a FRT supera os seus pares, incluindo Regency Centers (REG) e Kimco Realty (KIM), tanto em densidade populacional como em rendimento familiar médio.

Apresentação para Investidores

Os imóveis de primeira linha da FRT permitem-lhe aumentar consistentemente os aluguéis mais altos do que seus pares. Isto inclui restrições contratuais de 2,25% de aluguel anual, uma das mais altas de todo o setor de shopping centers. Ter aumentos anuais de aluguel se compara favoravelmente a depender de aumentos de aluguel em um arrendamento prorrogado (geralmente a cada 5 anos), já que o primeiro permite retornos compostos mais rápidos.

Entretanto, a FRT continua a apresentar resultados sólidos, com um crescimento comparável das receitas imobiliárias de 2,9% em termos homólogos, impulsionado por respeitáveis spreads de arrendamento consolidados de 10% e 23% em dinheiro e GAAP, respetivamente.

A forte procura dos inquilinos também se reflecte na melhoria de 100 pontos na taxa de aluguer ao longo do ano passado, para 95,3%. Isto foi impulsionado por um aumento de 230 pontos base na ocupação do retalho, que paga rendas mais elevadas por metro quadrado do que os inquilinos âncora, e é um importante impulsionador de receitas tanto para FRT como para REITs de centros comerciais.

E, de forma encorajadora, a administração elevou sua orientação de FFO/ação para o ano inteiro para US$ 6,70 a US$ 6,88, representando um crescimento de 3,7% em relação ao ano anterior no ponto médio e um crescimento de 5% no final da faixa, ressaltando a confiança da administração em sua capacidade de dirigir para baixo. -crescimento linear num contexto de incerteza macroeconómica.

O foco estratégico da FRT continua a ser o desenvolvimento do seu portfólio através de aquisições seletivas e projetos de desenvolvimento de alto valor. Estas incluem as recentes aquisições da Virginia Gateway e da Pinole Vista Crossing, ambas bem arrendadas e com rendimentos iniciais superiores a 7%.

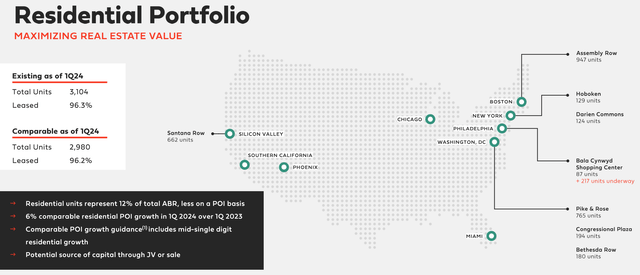

Além disso, a FRT está aumentando seu parque habitacional com a adição de unidades residenciais, que agora representam 12% do total da ABR. Isto cria um ciclo positivo, pois melhora ainda mais a atratividade e a proposta de valor dos seus imóveis para os seus inquilinos e escritórios. Conforme mostrado abaixo, isso inclui o shopping Bala Cynwyd com 217 unidades em andamento.

Apresentação para Investidores

Bala Cynwyd é um projeto de redesenvolvimento de uso misto de US$ 95 milhões, que deverá proporcionar um retorno sustentável de 7%. Os escritórios de uso misto agora representam 11% do total da ABR. Ao contrário dos escritórios tradicionais, os escritórios em espaços de uso misto oferecem aos lojistas um público cativo que pode achar conveniente para entretenimento e compras antes, durante e depois do horário de trabalho.

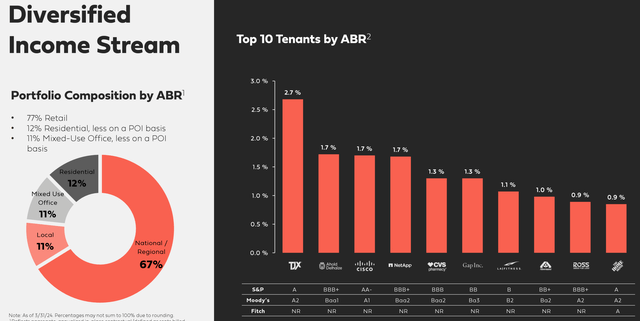

Conforme mostrado abaixo, os 10 principais locatários incluem uma combinação de varejistas de desconto, mercearias e locatários de escritórios, como TJX (TJX), Ahold Delhaize (OTCQX:ADRNY), Cisco (CSCO) e NetApp (NTAP).

Apresentação para Investidores

É importante ressaltar que a FRT tem um balanço sólido com classificações de crédito BBB+/Baa1 da S&P e Moody's. Isto é apoiado por um rácio dívida total/EBITDA de 5,8x, que permanece abaixo do nível de 6,0x geralmente considerado seguro para REITs pelas agências de classificação, e a administração espera atingir a faixa média de 5x até 2025. O FRT também carrega uma carga fixa saudável. média de 3,6x.

Pagou um dividendo de US$ 3,8 por ação no último semestre e tem um rendimento anual de 3,8%. O fundo está bem coberto com um índice de pagamento de 64% e, conforme observado anteriormente, vem com 56 anos de crescimento consecutivo. Apesar do recente aumento de preços, o P/FFO futuro do FRT de 16,9 permanece bem abaixo do seu PFFO histórico de 21,2, conforme mostrado abaixo.

Gráficos RÁPIDOS

Embora o FRT possa não ser tão barato como era no início deste ano, continua a ser um valor sólido para os investidores a longo prazo devido às restrições prospectivas da renda do contrato, ao seu potencial de desenvolvimento e ao forte balanço. Com um rendimento próximo de 4% e expectativas dos analistas de um crescimento anual de FFO/ação próximo de um dígito médio, juntamente com o potencial para retornos históricos, a FRT poderia proporcionar retornos superiores ao mercado.

Muitos investidores experientes podem querer escolher ações preferenciais da Série C (NYSE:FRT.PR.C), que tem rendimento atual de 5,7% e é cumulativo, o que significa que eventuais lucros perdidos deverão ser compensados pela empresa, a menos que haja inadimplência.

Ao preço atual de US$ 21,94, essas ações preferenciais são negociadas com um desconto de 9% em relação ao seu valor de US$ 25,00. Embora FRT.PR.C esteja sendo negociado após sua data de resgate de 29/09/22, esse é provavelmente o cenário mais baixo possível no momento, dada sua baixa taxa de cupom real de 5,0% (em valor líquido), enquanto as taxas de juros permanecem altas. Além disso, ajuda o fato de as ações serem negociadas com desconto ao valor nominal para lucro imediato quando resgatadas, bem como lucros acumulados ao longo do caminho.

Os riscos para as ações ordinárias e preferenciais incluem taxas de juros mais altas, o que pode aumentar o custo da dívida da FRT e pressionar as ações preferenciais devido à sua natureza semelhante a um título. Além disso, o projecto de redesenvolvimento da FRT acarreta riscos competitivos na área multifamiliar e os edifícios de escritórios podem ter dificuldades em encontrar inquilinos no caso de uma recessão económica e baixa utilização de escritórios.

Conclusão para investidores

A Federal Realty Trust se destaca como um REIT forte e de alta qualidade, com um impressionante histórico de crescimento de dividendos de 56 anos, demonstrado por sua presença estratégica em mercados de alta barreira, forte demanda de locatários e finanças sólidas.

Apesar dos ganhos recentes, a FRT permanece atrativamente avaliada com um P/FFO futuro abaixo da sua média histórica, oferecendo um rendimento de quase 4% e potencial para crescimento contínuo através de aquisições e desenvolvimentos estratégicos.

Embora as ações ordinárias ofereçam uma boa oportunidade de investimento a longo prazo, os investidores mais moderados podem considerar as ações preferenciais da Série C pelo seu elevado rendimento e proteção de lucros excessivos, embora com risco de taxa de juro.