Walter Bibikow/DigitalVision via Getty Images

Os mercados podem subir ou os mercados podem cair, mas uma certeza é a existência dos próprios mercados e dos utilizadores/bolsas do mercado. Tomar a iniciativa do mercado, não importa onde ele esteja, é um negócio que aspira estar presente. Eu sempre estive lá são traçados paralelos entre esta indústria e as operadoras aéreas. Ambos atuam como host ou hub; eles fornecem a infraestrutura onde o negócio ocorre, sem participar diretamente na economia desse negócio. – (Shopify (SHOP) pode ser um novo modelo econômico para esse tipo de negócio. A empresa depende da fidelização dos clientes e necessita de um número cada vez maior de vendedores ativos, mas isso não se reflete diretamente nos lucros das operações.)

Outra coisa que os operadores do mercado financeiro e os operadores aeroportuários têm em comum é que são difíceis de mudar, ou preguiçosos. Estas são empresas que Michael Porter gostaria. Para relembrar aqueles cujos dias acadêmicos já se foram, aqui vai um lembrete dos 5 pontos fortes de Porter:

- Nível de competição

- A ameaça dos recém-chegados

- Poder de negociação dos fornecedores

- Poder de negociação do cliente

- Risco de Substituição

Alguns poderão descrever os operadores do mercado financeiro e os aeroportos como tendo demasiado poder de monopólio, mas ambas as indústrias tendem a ser fortemente regulamentadas. Gostaria de descrevê-los como “empresas pagas” que podem ser altamente protegidas.

Investir em negócios “pagos” não é isento de riscos. Sempre permanece o risco de que os valores dos negócios sejam transferidos para outro lugar. Embora existam preocupações crescentes sobre a competitividade do CME Group (NASDAQ: CME), não vejo que o negócio esteja em perigo. Comprei ações da CME na recente queda abaixo de US$ 200 e sou um feliz proprietário das ações.

Histórico do grupo CME

Até 2007, a empresa era frequentemente chamada de Chicago Mercantile Exchange, até ser fundida com a Chicago Board of Trade. Com sede em Chicago, o CME Group atualmente opera principalmente na negociação de derivativos nas seguintes classes de ativos:

- taxas de juros

- agricultura

- força

- instrumentos

- forex

- índice de ações

Apenas para enfatizar, a CME facilita o uso de informações privilegiadas derivadosespecialmente futuros e opções, das classes de ativos acima. CME eu não onde um trader pode fazer negociações forex básicas ou comprar um índice de ações.

Embora os mercados de derivativos sejam grandes, participar neles não é comum. Os derivados têm uma história obscura, com o Lehman Brothers, a Enron, a Long-Term Capital Management – todas as empresas incluídas – a sofrerem por estarem do lado errado das grandes exposições a derivados.

Isso não significa que os derivativos sejam inerentemente perigosos; só que precisam ser manuseados com cautela e vigilância constante por quem recebe a exposição.

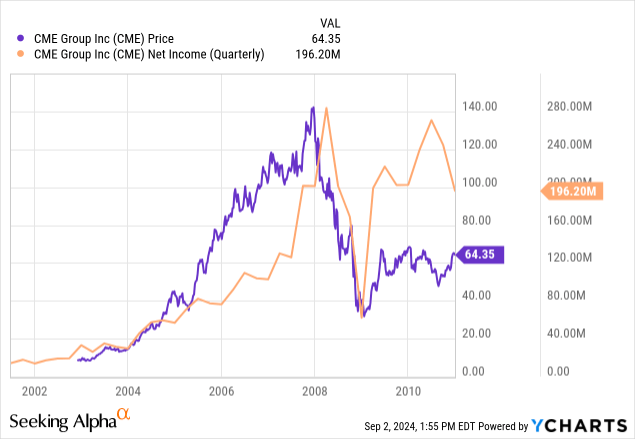

Quanto ao próprio CME Group, seus resultados e preço das ações foram afetados durante a crise financeira, mas no meu entendimento isso se deveu ao fim dos recursos utilizados, o que levou a uma redução da participação do mercado nas atividades de derivativos que oferecia . Os resultados apareceram rapidamente à medida que as pessoas recuperaram a confiança na economia.

Muitas pessoas ainda associam derivados à especulação e, embora haja muita especulação, a base histórica dos derivados baseia-se na gestão/cobertura de risco. Dr. Ernst Juerg Weber, da Universidade da Austrália Ocidental, descobriu que o uso de derivados remonta a meio milénio ou mais. Minha experiência profissional me mostrou o valor incrível que as ferramentas derivadas proporcionam aos participantes do mundo agrícola.

Preço das ações do CME Group Financials

A maior parte da receita (~US$ 5,4 bilhões de TTM) gerada pelo CME Group vem de taxas de transação e compensação. Essas atividades geram mais de 80% do faturamento da empresa. O fornecimento de dados de mercado aos participantes no mercado é o segundo motor de receitas.

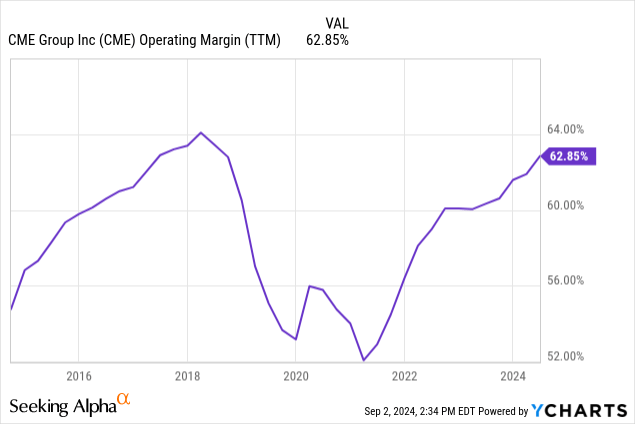

Como o produto da empresa é na verdade uma plataforma própria, o custo é muito baixo. O CME Group vê uma margem de lucro operacional na faixa de aproximadamente 60% e, na verdade, esse número tem melhorado nos últimos anos, depois de cair durante a pandemia.

Isso obviamente leva a uma relação preço/vendas muito alta, com o P/S da CME em torno de 13,4x, ainda mais alto do que a maioria dos pares.

Procurando por um Alfa

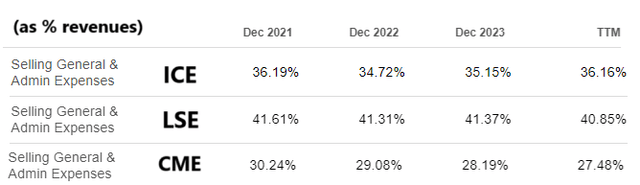

O CME Group, por outro lado, é muito eficiente na tradução de vendas em lucros. Uma das razões para isso é a estrutura de capital da empresa depositária. Empresas como a Bolsa de Valores de Londres (OTCPK:LNSTY) e a Intercontinental Exchange (ICE), proprietária da Bolsa de Valores de Nova Iorque, viram o aumento dos custos da dívida consumir uma grande parte dos seus lucros operacionais nos últimos anos. Outro fator importante são as despesas SG&A relativamente baixas do CME Group.

Procurando por um Alfa

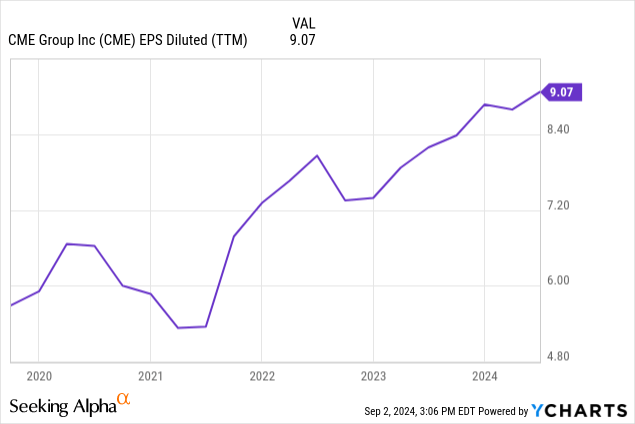

Notavelmente, o CME Group continuou a funcionar com sucesso nos últimos anos. A empresa também apresenta uma tendência impressionante de crescimento de EPS.

Últimos resultados

O CME Group relatou lucro por ação GAAP do segundo trimestre de US$ 2,42 em 24 de julho, superando as expectativas em um centavo, com receita de US$ 1,53 bilhão. A receita líquida cresceu impressionantes 12,7% ano a ano.

A empresa converte uma grande parte dos seus lucros em dinheiro, e o volume de negócios anual inferior a <100 milhões de dólares quase parece pequeno em comparação com o CFO anual de aproximadamente 3,5 mil milhões de dólares que gerou recentemente. Com muito pouca dívida no balanço, a CME aumentou os seus dividendos (comuns) nos últimos 11 anos, se não mais. A empresa paga um dividendo trimestral (atualmente US$ 1,15) mais um dividendo de final de ano. Nos últimos anos, os dividendos especiais de final de ano excederam o montante dos dividendos ordinários pagos no mesmo ano. Se esse for o caso novamente em 2024, esta seria a primeira vez que a CME pagaria mais de US$ 10,00 em dividendos anuais, embora não haja muita mudança no índice de pagamento (ficando em pouco mais de 100%).

O rendimento total é bastante saudável na faixa de 4,6%. pagou um dividendo de 2,15%.

Perspectivas e Perspectivas

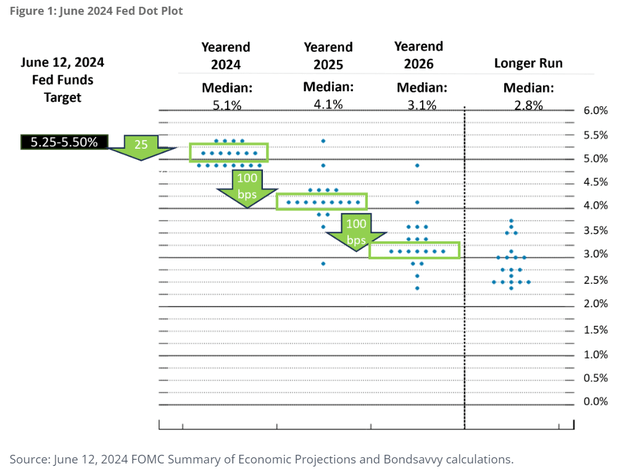

Os derivativos de taxas de juros representam uma grande proporção do volume de negócios do CME Group. Como os investidores saberão, a Taxa dos Fundos Federais tem sido mantida no seu nível actual de 5,25% – 5,50% há mais de um ano. Sabemos também que isto vai mudar, com grande certeza de um corte nas taxas aqui em Setembro.

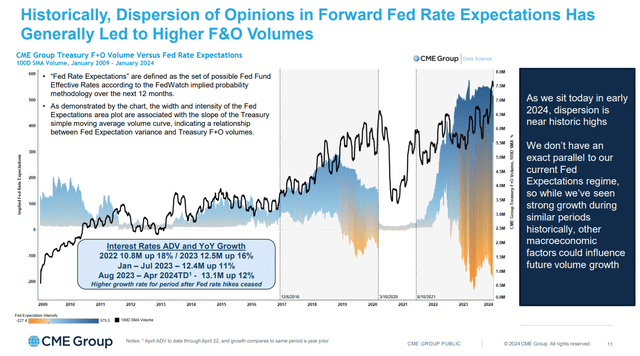

Embora haja pouco consenso sobre o corte das taxas no curto prazo, há muita dispersão nas expectativas quando 2025 estiver previsto para chegar. O gráfico de pontos da taxa de fundos do Fed do FOMC prova isso.

Conhecedor de títulos

É provável que tal dispersão beneficie os resultados da CME num futuro próximo, uma vez que a empresa identificou uma forte correlação entre os volumes de negociação e as taxas de juro.

O Grupo CME

Esta é também uma empresa que continua a inovar e a trazer novas opções de produtos comerciais aos participantes do mercado. Na minha opinião, isso é muito importante, pois há poucas chances de uma empresa como a CME subir se estiver sempre olhando para cima, não conseguindo se adaptar à demanda dos traders.

O Grupo CME

Analistas de Wall Street estão projetando EPS não-GAAP para o ano de 2024 de US$ 9,91; uma taxa que a empresa pode superar considerando os US$ 5,06 em EPS não-GAAP entregues durante o primeiro semestre do ano. O EPS GAAP normalmente fica em torno de 6%, e posso ver que chegará a US$ 9,50 quando 2024 estiver tudo dito e feito, especialmente se a negociação de taxas de juros aumentar durante os últimos meses do ano.

Com base nisso, a CME parece estar sendo negociada a um P/L GAAP de cerca de 22,7x, o que parece competitivo com o múltiplo do S&P 500 de aproximadamente 26x.

Espero que os lucros atrativos da CME sejam atrativos para os investidores à medida que as taxas de juro começarem a diminuir. Acredito também que as ações da CME teriam um bom desempenho em qualquer novo período de turbulência no mercado, que pode estar a aproximar-se à medida que nos aproximamos das eleições gerais nos EUA, para não mencionar os riscos do país.

Portanto, classifico o CME Group como uma compra. Sou um proprietário paciente aqui e aprecio a diversidade que as ações proporcionam ao meu portfólio. Eu recomendaria o CME com uma relação P/E GAAP de 25x, com um preço-alvo de US$ 237,50.

Acidentes

- Outro fator de risco importante para o CME Group é o ambiente de liquidez restrita. Numa tal situação, é mais provável que os investidores reduzam a sua exposição e evitem novas posições. Isso poderia causar uma diminuição no volume de negócios no médio prazo.

- Ainda mais desconhecido pode ser o eventual sucesso, se houver, da plataforma FMX Futures rival do BGC Group (BGC), que está prevista para ser lançada este mês. O início deste artigo refere-se às Cinco Forças de Porter, e um novo participante no espaço do Grupo CME pode ser perigoso. No entanto, estou cético quanto à capacidade deste novo participante de levantar capital significativo para desafiar os negócios da CME, pelo menos no curto prazo. Há muito valor em risco ao lidar com um grande número de contratos de derivados, e espero que a maioria dos participantes no mercado evite uma nova plataforma não comprovada que possa poupar em taxas.

- Se o CEO Terrence Duffy e a sua equipa de gestão começarem a sentir a pressão das ameaças competitivas, poderão angariar fundos para combater essas ameaças, oferecer preços reduzidos, ou ambos, o que poderá pressionar as margens já saudáveis da CME.