")

zoranm

Um grande erro que os investidores cometem frequentemente é exagerar as últimas tendências e acontecimentos e ignorar lições importantes da história. Ser vítima do viés recente é agora um grande risco quando se trata do crescimento das ações de tecnologia, mas mesmo de setores como a base de consumidores. eles não estão imunes a esse problema.

Embora seja um ativo de risco relativamente baixo, A Empresa Procter & Gamble (NYSE:PG) é um excelente exemplo da razão pela qual os investidores devem rever o cenário ao avaliar os seus retornos potenciais.

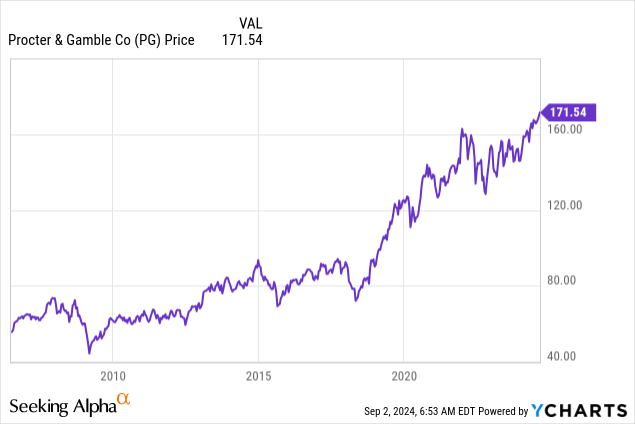

Como podemos ver no gráfico abaixo, as ações da PG têm crescido de forma constante até o período 2018-19, quando começaram a subir de US$ 70 por peça para US$ 172 a partir de hoje.

Olhando para o gráfico acima e para os retornos recentes do PG, os investidores devem colocar-se a difícil questão de saber se devem esperar que estes tipos de retornos continuem, ou você enfrentará a dura realidade de uma reação negativa.

Embora eu goste de ações de baixo risco como PG e recentemente tenha alertado contra o comportamento de acompanhamento de tendências no mercado de ações, não estou particularmente entusiasmado com os retornos esperados de médio a longo prazo das ações PG.

Especificamente, para investidores que desejam comprar uma ação hoje e vendê-la em alguns meses ou um ano, a análise a seguir não será muito útil. Para investidores que desejam comprar e manter no longo prazo. No entanto, é importante definir suas expectativas de acordo.

Criando experiência de desempenho de longo prazo

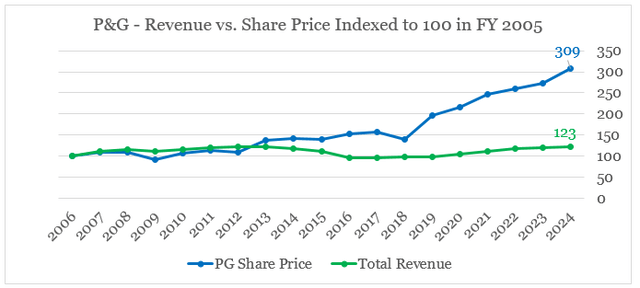

Para efeitos desta análise, tomarei o ano fiscal de 2006 como ponto de partida. Isto nos dá dados suficientes para tirar conclusões importantes sobre como o PG é avaliado e quais são os principais impulsionadores da análise de prêmios da empresa.

No gráfico abaixo, podemos ver que desde o final do ano fiscal de 2006, a receita da P&G cresceu quase 23%, enquanto as ações mais do que triplicaram.

preparado pelo autor, usando dados da SEC Filings

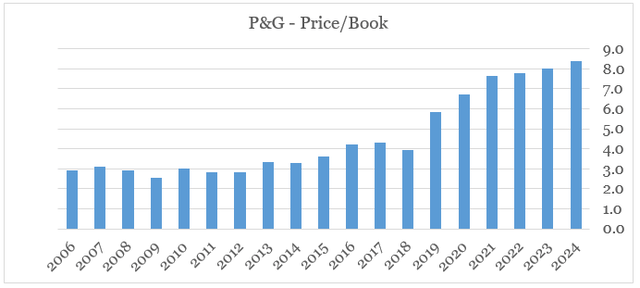

Isto significa que a valorização do preço das acções ao longo dos últimos 20 anos não foi impulsionada pelo crescimento das receitas, mas sim por múltiplas expansões. A medida em que a recuperação do preço das ações da PG foi influenciada pelos seus múltiplos pode ser observada no gráfico abaixo. A relação preço/valor contábil das ações dobrou desde o ano fiscal de 2017 e agora está em níveis historicamente recordes.

preparado pelo autor, usando dados da SEC Filings and Seeking Alpha

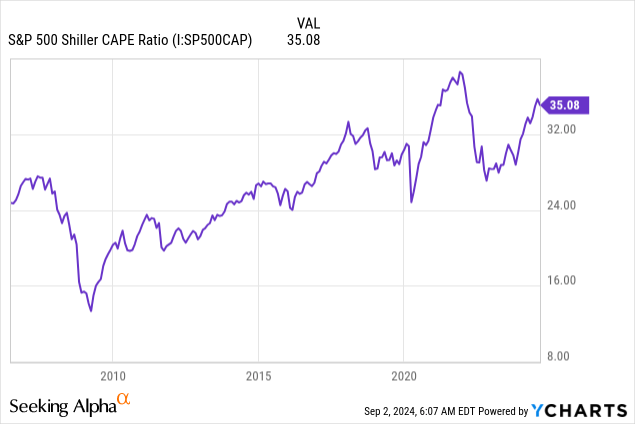

É claro que isto é parcialmente influenciado pelos muitos aumentos observados no mercado de ações. Isto deveu-se à política monetária muito frouxa recentemente, que elevou o rácio Shiller P/E do S&P 500 (SP500) para um dos seus níveis mais elevados.

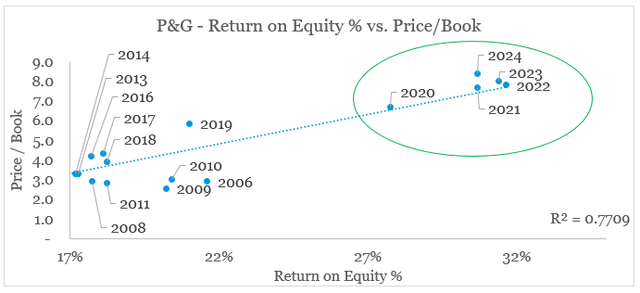

Mais importante, porém, é que a recuperação da Procter & Gamble foi em grande parte impulsionada pela melhoria da empresa no retorno sobre o capital próprio desde o ano fiscal de 2020. Isso pode ser visto no gráfico abaixo, onde temos o ROE plotado no eixo x e preço/livro. múltiplo no eixo y.

Vimos claramente uma mudança significativa nos retornos que ocorreu ao longo dos últimos anos e essa tem sido uma das principais razões pelas quais os acionistas da PG têm desfrutado de retornos tão elevados desde 2019.

preparado pelo autor, usando dados da SEC Filings and Seeking Alpha

Por outro lado, esta é uma boa notícia para os accionistas, uma vez que os preços das acções são menos influenciados por movimentos mais amplos do mercado e por alterações na liquidez. Por outro lado, contudo, os investidores em PG devem ajustar as suas expectativas de retorno futuro, uma vez que são improváveis novos aumentos em relação aos níveis actuais.

Os investidores também devem compreender claramente quais são as principais razões para este aumento acentuado do ROE e quão sustentável é.

Lucro superestimado

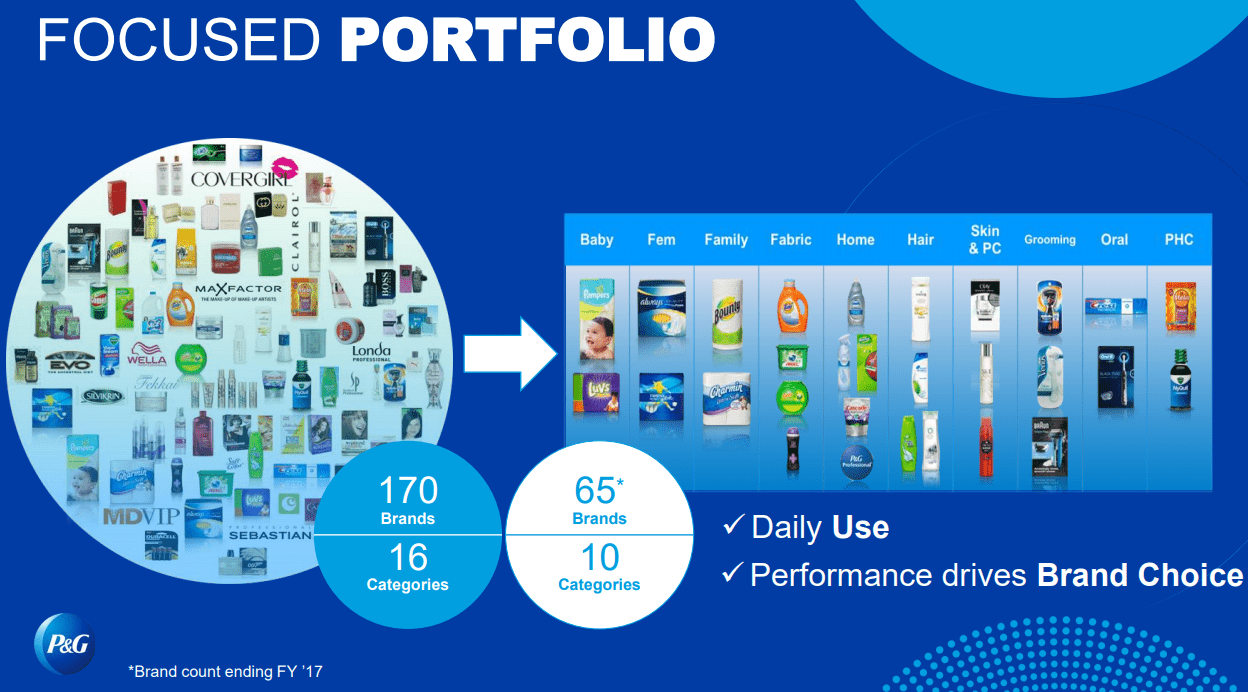

A otimização do portfólio de produtos da Procter & Gamble e a redução dos custos fixos associados à gestão e venda destas marcas têm sido um dos principais impulsionadores da melhoria do retorno sobre o capital próprio da empresa. Do ano fiscal de 2017 ao ano fiscal de 2021, a empresa alienou mais de 100 marcas e reduziu o número de divisões de 16 para 10.

Conferência Global de Consumidores PG DbAccess 2021

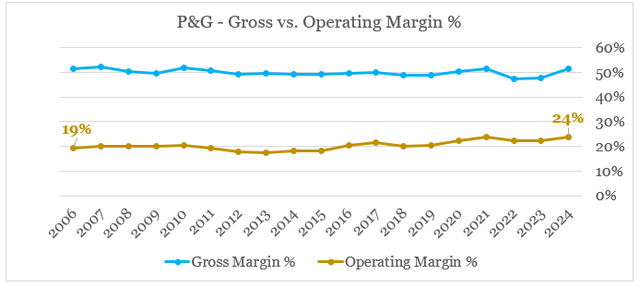

Como resultado, as margens operacionais melhoraram de uma média de 20% entre o ano fiscal de 2006 e o ano fiscal de 2019 para 24% em 2024. Como também podemos verificar no gráfico abaixo, a margem bruta não mudou muito, o que confirma que a evolução dos lucros mudou. deveu-se à melhoria do desempenho da empresa e não ao aumento do preço dos produtos vendidos.

preparado pelo autor, usando dados da SEC Filings

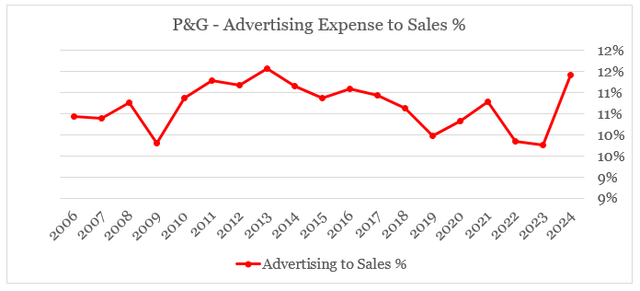

É importante notar que os executivos da P&G também aumentaram significativamente os seus gastos com publicidade ao longo do ano passado, com o custo médio da publicidade nas vendas a situar-se agora num máximo histórico.

preparado pelo autor, usando dados da SEC Filings

Em última análise, estes elevados gastos em atividades de desenvolvimento e suporte de produtos dão à empresa uma base sólida para manter ou melhorar a quota de mercado, o que pode resultar num maior crescimento no futuro. No entanto, para conseguir isso, a P&G deve manter o seu actual elevado nível de gastos com publicidade, o que significa um aumento modesto nas margens.

Eficiência e facilidade de uso

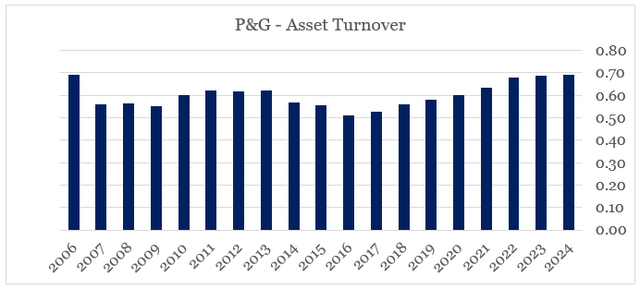

A rotatividade de ativos da Procter & Gamble também marcou uma melhoria significativa do ano fiscal de 2016-17 a 2024. A taxa de melhoria, no entanto, abrandou, com muito pouco progresso a ser feito entre o exercício financeiro de 2023 e o exercício financeiro de 2024 (ver abaixo). O que isto pode nos dizer é que as melhorias na eficiência podem já ter atingido o pico.

preparado pelo autor, usando dados da SEC Filings

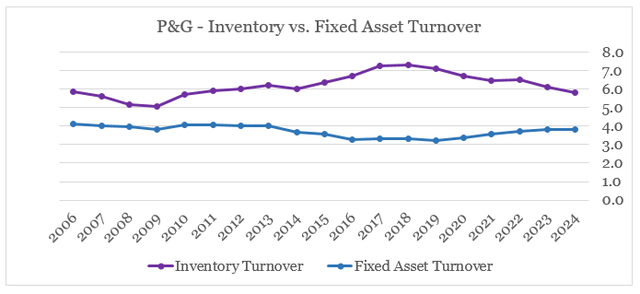

A recente melhoria na rotação de activos é provavelmente impulsionada por uma melhor utilização de activos fixos, que permanece baixa entre 2023 e 2024. Até certo ponto, a maior rentabilidade dos activos fixos foi compensada por uma menor rotação de stocks, uma vez que a P&G precisava de manter os stocks próximos. .

preparado pelo autor, usando dados da SEC Filings

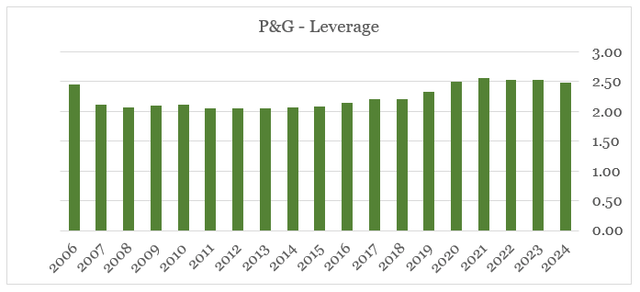

Um último factor que contribuiu para o recente aumento do retorno sobre o capital próprio da P&G foi um aumento significativo no rácio da empresa (activos totais/capital total).

preparado pelo autor, usando dados da SEC Filings

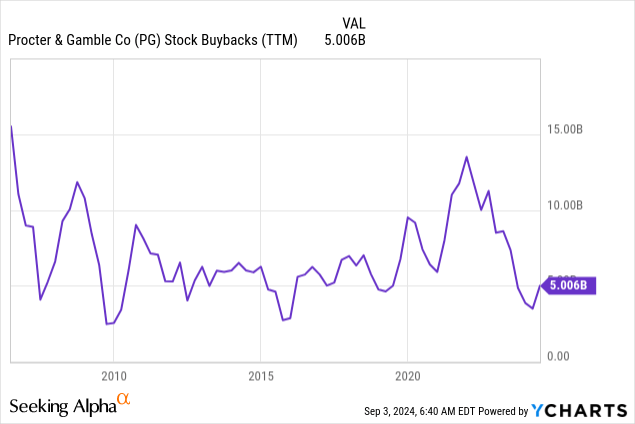

Se nos concentrarmos novamente no período de 2017 a 2024, este aumento no rácio não se deve tanto à emissão de dívida, mas sim ao significativo programa de recompra de ações recentemente. Contudo, como vemos abaixo, as recompras de ações situam-se agora em apenas 5 mil milhões de dólares, um dos níveis mais baixos dos últimos 20 anos.

A conclusão

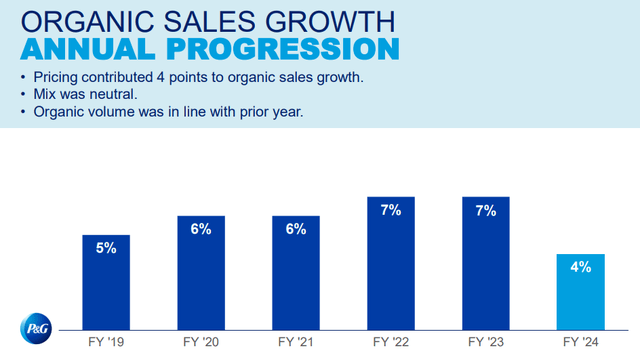

Com base em tudo o que foi dito até agora, podemos concluir que os retornos extraordinários da The Procter & Gamble Company nos últimos anos não continuarão no futuro. Todas as principais acções de crescimento estão agora a desaparecer e, portanto, os investidores terão de contar com um elevado crescimento para sustentar o preço das acções. Infelizmente, no entanto, o crescimento das receitas abrandou significativamente no ano fiscal de 2024, uma vez que os preços contribuíram apenas com 4 pontos para o crescimento orgânico das vendas, em comparação com 9 pontos em 2023.

preparado pelo autor, usando dados da SEC Filings

Dito isto, o PG e outros produtos de consumo básicos de alta qualidade continuam a ser uma boa forma de preservar a riqueza numa altura em que as ações de crescimento estão expostas a riscos elevados. Portanto, mantenho uma classificação de retenção em PG neste momento e procurarei níveis mais atraentes antes de avaliar novamente a ação como compra.