(NASDAQ: ZS)")

Apenas_Super

Tese de investimento

Zscaler (NASDAQ:ZS) apresenta aos investidores uma visão chocante das finanças de 2025. O próximo trimestre da empresa marcará seu décimo trimestre consecutivo de crescimento de receita e o mercado não gostou dessa perspectiva, a ação cai 15% após o expediente.

Então, isso significa que incluindo a venda pelo valor de mercado, a ação ainda tem uma margem de lucro operacional não-GAAP de 46x.

Esse não é uma aproximação chocantemas os investidores que pagam esse tipo de múltiplos desejam um fluxo de atualizações positivas a cada trimestre. Há pouco espaço para degradação artificial e foi exatamente isso que o Zscaler proporcionou.

Para ser claro, nem tudo é mau, afinal, a Zscaler tem um balanço forte para apoiar as suas perspectivas de crescimento, mas essa parte não é suficiente para compensar esta visão sem brilho.

Portanto, estou agora revisando minha classificação para um aguentar.

Recapitulação rápida

Em maio, eu disse:

[Zscaler] está avaliado em 38x o lucro por ação do próximo ano. Dado que alguns dos seus pares têm prémios muito mais elevados do que estes, especialmente com taxas de crescimento semelhantes, acredito que isto reforça que esta ação tem um preço razoável.

Trabalho do autor em ZS

Como você verá nesta análise, estou esperando pelo ZS. Portanto, estou agora corrigindo minha análise e sou neutro nesta ação.

Perspectivas de curto prazo para Zscaler

Zscaler fornece uma plataforma de segurança baseada em nuvem que protege as empresas, garantindo que seus funcionários, aplicativos e dados estejam seguros quando se conectam à Internet. Em vez de confiar em ferramentas de segurança tradicionais, como firewalls, o Zscaler usa uma abordagem moderna chamada “Zero Trust”, que pressupõe que ninguém, seja dentro ou fora da rede, pode ser confiável por padrão. Isto significa que a Zscaler verifica continuamente a identidade e integridade de cada utilizador e dispositivo que tenta aceder aos serviços da empresa, garantindo que estão protegidos contra ameaças cibernéticas.

A Zscaler está numa posição forte para crescimento a médio prazo. A empresa registou um aumento significativo na aquisição de clientes, impulsionado pela procura da sua plataforma Zero Trust. À medida que as organizações percebem cada vez mais as limitações dos métodos de segurança tradicionais, recorrem às soluções Zscaler.

A Zscaler espera atingir US$ 3 bilhões em receitas recorrentes anuais até o ano fiscal de 2025, refletindo a confiança em sua expansão contínua e liderança no mercado de segurança cibernética.

No entanto, apesar do seu sucesso, o crescimento da Zscaler está a começar a abrandar devido ao ambiente altamente competitivo em que opera. A empresa enfrenta intensa concorrência de outros provedores de segurança cibernética, especialmente no mercado emergente Secure Access Service Edge (''SASE''). Um dos seus principais concorrentes é a Palo Alto Networks (PANW), que parece estar mais focada em fornecer valor do que a oferta de alta tecnologia da SASE parece ser uma estratégia que funciona bem no ambiente atual.

Dado este contexto como um todo, vamos agora discutir o seu valor.

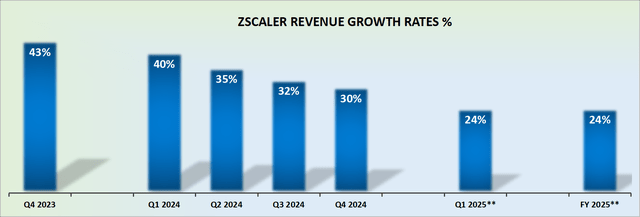

Décimo trimestre consecutivo de declínio no crescimento da receita

Taxa de crescimento da receita ZS

Em maio, eu disse:

Aqui está a configuração. As estimativas de crescimento da receita da Zscaler devem enfrentar comparações mais fáceis no ano fiscal de 2025 do que no ano fiscal de 2024.

Portanto, estou inclinado a acreditar que as taxas de crescimento do Zscaler podem chegar a cerca de 25% CAGR no próximo exercício financeiro (a partir de agosto de 2024).

Da forma como está agora, isso é basicamente o mesmo que os analistas esperam para o ano financeiro de 2025, o que também confirma meu argumento de que o Zscaler pode trazer um aumento de 25% na receita anual.

EU estava confiante de que a Zscaler entregará pelo menos 25% de CAGR no ano fiscal de 2025. Agora, mesmo que eu tome o topo da sua liderança e acrescente algumas vantagens para permitir uma perspectiva de gestão conservadora, os factos estão aí e é muito provável que a Zscaler apresente um crescimento máximo inferior a 25%.

Isso é diferente das outras duas principais empresas de segurança cibernética. Especificamente, tanto a SentinelOne (S) quanto a Palo Alto Networks (PANW) parecem ter se beneficiado do desligamento de TI da CrowdStrike (CRWD). Acontece que, ao contrário da crença popular, o Zscaler não parece ser lucrativo.

Além disso, sem uma orientação simples em relação ao ano anterior, parece que o primeiro trimestre de 2025 da Zscaler marcará o 10º trimestre consecutivo de queda na taxa de crescimento das receitas. Esse não é o tipo de configuração que equivale a uma ação de alto crescimento, que geraria um prêmio alto sobre suas ações.

Avaliação de ações ZS – Lucro operacional não-GAAP futuro de 46x

Antes de discutirmos o seu valor, é importante observar a situação financeira da Zscaler. Como investidor de inflexão, acredito que sem compreender a situação financeira de uma empresa, terá uma capacidade limitada de ganhar confiança firme sobre as suas participações.

Nesse sentido, a Zscaler detém pouco mais de US$ 1,2 bilhão em ativos, incluindo títulos negociáveis. Isto sem dúvida permite que o Zscaler opere a partir de um ponto de energia.

Em seguida, a Zscaler encerrou o quarto trimestre fiscal de 2024 com uma margem operacional não-GAAP de 22%, uma melhoria de 300 pontos em comparação com o mesmo período do ano passado.

Enquanto isso, se olharmos para as finanças do primeiro trimestre de 2025, considerando o limite superior da margem operacional não-GAAP da Zscaler, parece mostrar uma ligeira queda de 200 pontos base, ou um pouco mais de cerca de 19,5% da margem operacional não-GAAP .

Da mesma forma, se olharmos para o ano fiscal completo de 2025 da Zscaler, a sua margem operacional não-GAAP aponta atualmente para aproximadamente 21% das operações. Para uma empresa que acabou de entregar uma margem operacional não-GAAP de 22% no último trimestre, então a empresa agora está cobrando isso à medida que avança ganhar mais escala, na verdade haverá menos lucroisso é algo que o mercado não perdoa.

As empresas de software em crescimento recebem prêmios enormes com a ideia de que, à medida que crescem, serão mais lucrativas e não menos. E, no entanto, margens de lucro baixas são exatamente o que Zscaler representa.

Agora, você pode dizer que o Zscaler é simplesmente impressionante em sua direção. No entanto, reiterarei que os investidores não estão pagando 46x o lucro operacional não-GAAP para a Zscaler manter. Os investidores estão a pagar um prémio elevado para serem surpreendidos, com um fluxo constante de surpresas positivas. E claramente não é isso que está sendo oferecido aqui.

Portanto, mantenho-me agora firmemente neutro em relação ao Zscaler, uma vez que não considero as suas perspectivas a curto prazo como excessivamente atractivas.

O resultado final

Dada a avaliação atual da Zscaler em margens operacionais não-GAAP de 46x no próximo ano, considero um desafio ver um alto potencial para os investidores. Embora a empresa tenha um balanço sólido e fortes perspectivas de crescimento, o lento crescimento das receitas e o lento declínio das margens de lucro suscitam preocupações.

Os investidores que pagam um prémio pela Zscaler esperam surpresas positivas consistentes, mas com a empresa provavelmente a apresentar um crescimento de receita inferior a 25% e a enfrentar o seu 10º trimestre consecutivo de desaceleração, acredito que os riscos superam as recompensas. Portanto, apesar dos seus fundamentos sólidos, a possível subida da ação parece ser medir voltar.