")

jsnover

Pela minha experiência, investir em valor é a melhor maneira de ganhar dinheiro ao longo do tempo. Isto é especialmente verdadeiro se tiver uma curva oposta. Mas não é para os fracos de coração. A verdade da questão é que As oportunidades de lucro existem porque o mercado não está optimista quanto às perspectivas que oferecem. Até certo ponto, estas preocupações são muitas vezes justificadas. Mas a esperança é que sejam fortalecidos por aqueles que são venenosos. Independentemente disso, isso pode significar que você pode estar errado por muito tempo antes de acertar. E isso requer paciência e disposição para permanecer aberto ao fato de que você pode estar errado.

Há alguns meses, uma empresa do mercado discordou de mim sobre JELD-WEN Holding, Inc. (NYSE:JELD). Para quem não conhece bem negócio, é uma empresa de produtos de construção. O foco principal é a produção e venda de janelas, portas internas e externas e muito mais. Como eu escrevi otimista o assunto Em termos de classificações corporativas de 'compra' em fevereiro deste ano, as ações caíram 23,9%, enquanto o S&P 500 subiu 12,8%. Isso se deve a uma diminuição significativa na receita, no lucro e no fluxo de caixa. Considerando o que está a acontecer no mercado imobiliário, este desempenho não me surpreende em nada. No entanto, a razão pela qual continuo pessimista é que, mesmo considerando a orientação da administração, as ações parecem ter um preço atrativo. Isto é verdade tanto numa base absoluta como em comparação com empresas semelhantes. Por causa disso, não só manterei uma visão otimista sobre a empresa, mas, na verdade, irei atualizá-la para uma “compra forte”.

É uma ótima oportunidade

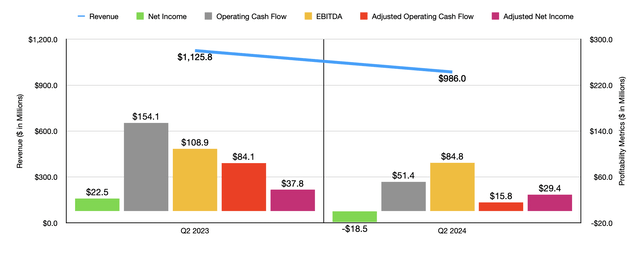

Quando escrevi sobre a JELD-WEN Holding no início deste ano, só tínhamos dados para o final do ano fiscal de 2023. Os resultados agora se estendem até o segundo trimestre do ano fiscal de 2024. De qualquer forma, as coisas poderiam ser melhores do que são. Tomemos como exemplo o último trimestre. A receita do período foi de US$ 986 milhões. Isso representa uma queda de 12,4% em comparação com os US$ 1,13 bilhão gerados durante o mesmo período do ano passado. De acordo com a administração, esta queda deveu-se principalmente a uma queda na receita principal de aproximadamente 12% devido a menores volumes e mudanças no mix de produtos.

Autor – Dados SEC EDGAR

A administração atribuiu o declínio às baixas quedas de volume de dois dígitos na América do Norte e na Europa. Na América do Norte, a construção de novas moradias unifamiliares aumentou na casa de um dígito. No entanto, a área de reparação e remodelação caiu a uma taxa média-alta de um dígito. Na Europa, a construção residencial sofreu ainda mais, com queda de um dígito. Entretanto, os projectos comerciais registaram um declínio baixo de dois dígitos. A pressão inflacionária certamente desempenha um papel em tudo isso. Eu diria que isso é especialmente verdadeiro quando se trata do mercado de reparos e reformas. Dito isto, as elevadas taxas de juro destinadas a combater a inflação arrefeceram os mercados imobiliários.

Na verdade, a imagem da empresa também foi prejudicada. A empresa passou de um lucro de US$ 22,5 milhões no segundo trimestre de 2023 para um prejuízo de US$ 18,5 milhões este ano. Ajustando para certos itens únicos, o lucro caiu de US$ 37,8 milhões para US$ 29,4 milhões. Outras métricas de lucro seguiram o exemplo. O fluxo de caixa operacional foi reduzido em quase dois terços, de US$ 154,1 milhões para US$ 51,4 milhões. Ajustando as alterações no resultado operacional, o declínio foi ainda maior, de US$ 84,1 milhões para US$ 15,8 milhões. Por último, o EBITDA corporativo caiu de US$ 108,9 milhões para US$ 84,8 milhões.

Autor – Dados SEC EDGAR

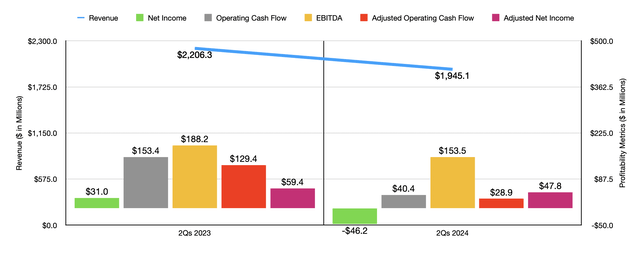

No gráfico acima você confere os resultados do primeiro semestre de 2024 em comparação com o mesmo período do ano passado. Como foi o caso apenas no segundo trimestre, a receita, o lucro e o fluxo de caixa caíram. A maioria deles é muito baixa. Esta fraqueza no primeiro semestre teve efeito e o ano como um todo provavelmente irá melhorar. A administração espera receitas entre US$ 3,9 bilhões e US$ 4,1 bilhões. Mesmo no segmento mais elevado, isso seria inferior aos 4,3 mil milhões de dólares registados um ano antes. No médio prazo, esta queda deverá ficar em torno de 7,1%. As vendas principais podem cair até 5%, embora a administração tenha dito que poderiam cair até 9%.

Do ponto de vista do lucro, a administração espera um fluxo de caixa operacional entre US$ 200 milhões e US$ 225 milhões. Isto se compara a uma mudança no fluxo de caixa operacional no ano passado de US$ 224,7 milhões. Enquanto isso, o EBITDA deverá ficar entre US$ 340 milhões e US$ 380 milhões. No entanto, a administração esclareceu na sua divulgação de resultados do segundo trimestre que provavelmente estará próximo do limite inferior desta escala. Com o propósito de apresentar a JELD-WEN Holding, decidi usar a extremidade mais baixa dela. Faço o mesmo quando se trata de fluxo de caixa. Não temos referências quando se trata de salários fixos. Mas, ao anualizar os resultados observados até agora no ano, obtenho uma média de US$ 110 milhões.

Autor – Dados SEC EDGAR

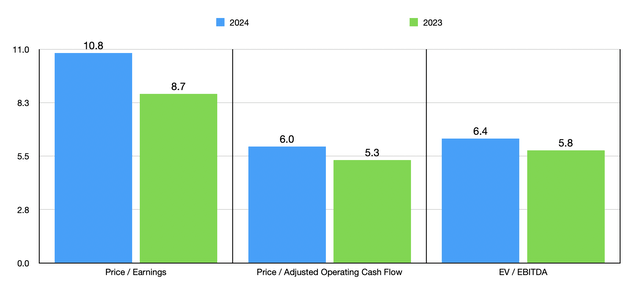

Tomando números históricos para 2023 e estimativas para 2024, consegui avaliar a empresa conforme mostrado no gráfico acima. Mesmo a imagem mais cara de 2024 parece, as ações estão muito baratas. Isto é especialmente verdadeiro do ponto de vista do fluxo de caixa. Como parte da minha análise, comparei esta empresa com cinco empresas semelhantes. Essa avaliação pode ser visualizada na tabela abaixo. Numa base preço-lucro, preço-lucro e EV-EBITDA, a JELD-WEN Holding apareceu como a mais barata do grupo. Isto é encorajador por si só.

| Empresa | Preço / Benefícios | Valor/Fluxo de Caixa Efetivo | EV/EBITDA |

| Empresa JELD-WEN Holding Inc. | 10.8 | 6,0 | 6.4 |

| Empresa Janus International Group, Inc.JBI) | 12.2 | 8,9 | 7.4 |

| Indústrias de Gibraltar, Inc.PEDRA) | 17.3 | 10.3 | 10.2 |

| Griffon Corporation (GFF) | 17,0 | 7,5 | 10.4 |

| CSW Industriais, Inc.CSWI) | 44,0 | 27.2 | 24,6 |

| Corporação Americana Woodmark (AMWD) | 13.2 | 6.6 | 7.3 |

Nestes tempos difíceis, também é importante que a gestão tome decisões acertadas destinadas a proteger o negócio a longo prazo. A empresa fez isso recentemente. No entanto, nem todas as decisões serão perfeitas. No final do trimestre mais recente, a JELD-WEN Holding tinha mil milhões de dólares em dinheiro nos seus livros. Espera-se que alguns deles cheguem em breve. Isso inclui US$ 200 milhões em notas seniores com vencimento em dezembro de 2025. O número era originalmente de US$ 400 milhões, mas a administração usou metade do valor em agosto passado. Para resolver esta questão sem afectar o fluxo de caixa operacional, a empresa decidiu emitir 350 milhões de dólares em notas seniores sem garantia. Eles chegarão em 2032.

Infelizmente, essas notas têm uma taxa de juros anual de 7%. No entanto, a administração utilizou US$ 150 milhões adicionais para pagar algumas dívidas de seu empréstimo a prazo. Este é um empréstimo com taxa variável, portanto o quadro mudará de trimestre para trimestre. Mas no último trimestre, a taxa de juros anual foi de 7,44%. Então conseguimos alguma economia com isso. No total, calculei que esta alteração deveria aumentar as despesas anuais com juros em 4,1 milhões de dólares antes de considerar quaisquer alterações no benefício fiscal que a empresa possa receber. Embora isto seja decepcionante, é um pequeno preço a pagar para poder antecipar parte da dívida sete anos.

Remover

Basicamente, as coisas podem não estar indo bem para a JELD-WEN Holding neste momento. Os mercados em que opera são fracos devido às pressões inflacionárias e às altas taxas de juros. No entanto, a longo prazo, suspeito que estes mercados terão um bom desempenho. Se as taxas de juro aqui nos EUA começarem a descer, isso deverá ser um bom presságio para os negócios. E essa primeira queda deverá acontecer no próximo mês. E na Europa, as taxas de juro começam a cair. O Banco Central Europeu reduziu efectivamente as taxas em 0,25% em Junho deste ano. Adicione a isto um renascimento do quão baratas as ações estão e os movimentos recentes da administração que mostram que eles têm visão de futuro, e acredito que uma classificação de “compra forte” é apropriada para este negócio neste momento.