pequeno clie

Escrito por Peter Vanden Houte

Não há medalha olímpica para a indústria

Depois de um segundo trimestre tranquilo, em que o crescimento do PIB foi de 0,3% em termos trimestrais, os terceiros dados são bastante mistos. Se olharmos para os indicadores de sentimento, os Jogos Olímpicos tiveram um pequeno efeito positivo França em agosto. Isto, juntamente com uma forte época turística em Espanha e Itália, elevou o sentimento em toda a zona euro.

Contudo, seria prematuro rotular isto como o início de uma aceleração do crescimento. O sector industrial permanece estagnado, uma vez que a manutenção dos inventários continua a um ritmo rápido e as verificações da carteira de encomendas permanecem num nível deprimido. O índice Ifo da Alemanha caiu pelo terceiro mês consecutivo em Agosto. O facto de até a Volkswagen estar a considerar fechar fábricas na Alemanha é prova de que a indústria continua forte.

A fraqueza do inverno parece provável

Duvidamos que a economia da zona euro cresça mais rapidamente no segundo semestre. Prevemos um abrandamento no crescimento dos EUA e a procura interna na China continua sob pressão, pelo que é pouco provável que as exportações europeias resultem num forte crescimento. O baixo consumo de energia na indústria e a fraca procura de crédito não significam uma forte acumulação de investimento empresarial.

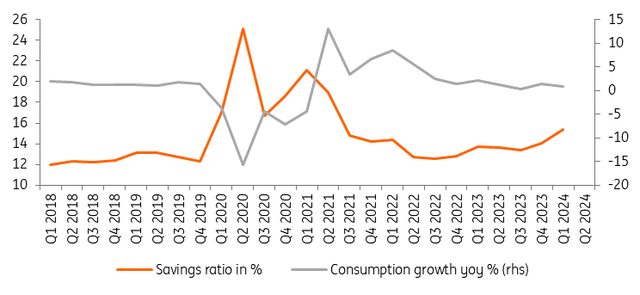

Embora as famílias estejam agora a beneficiar de um crescimento real dos salários, as expectativas do mercado de trabalho no inquérito aos consumidores abrandaram desde Abril. Isto pode resultar em taxas de poupança mais elevadas, em vez de gastos acelerados. Tudo isto leva-nos a acreditar que a economia da zona euro continuará a crescer, mas a um ritmo mais lento. Isso não exclui a esperança de uma aceleração a partir do segundo semestre de 2025. Mas devido aos fracos trimestres de Inverno, parece prudente reduzir o crescimento do PIB do próximo ano para 0,9%, após 0,7% este ano.

Uma taxa de poupança crescente inibe o crescimento do consumo

Fonte: LSEG Datastream

A inflação subjacente está caindo

A inflação medida pelo IHPC diminuiu para 2,2% em Agosto, enquanto a inflação subjacente diminuiu para 2,8%. Dito isto, a inflação dos serviços subiu para 4,2%. Este pode ser um efeito temporário, também por causa das Olimpíadas. Na verdade, olhando para as expectativas dos preços de venda no sector dos serviços, que tem sido o principal indicador fiável, a inflação dos serviços deverá cair abaixo de 3,5% no primeiro trimestre do próximo ano.

Embora o crescimento salarial continue muito elevado, especialmente na Alemanha, o Banco Central Europeu considera que isto é temporário devido a pagamentos únicos. Espera-se que o crescimento dos salários desacelere para 2,5% até 2025. O que é importante é que as pressões inflacionistas estão a diminuir, embora a inflação subjacente possa apresentar alguma volatilidade nos próximos trimestres.

O BCE está a aumentar o ritmo de flexibilização no próximo ano

Por outro lado, o BCE parece ter ganho gradualmente confiança nas suas previsões de inflação. Mas, por outro lado, ainda existem receios de que uma extensão demasiado rápida da política monetária possa aumentar novamente as expectativas de inflação. Como disse recentemente Isabel Schnabel: “Os bancos centrais não devem abandonar prematuramente as políticas inflacionárias”. Portanto, ainda esperamos que o BCE aja com cautela no curto prazo.

Mantemos as nossas previsões de um corte de 25pb nas taxas em Setembro e Dezembro. Após uma perspetiva de crescimento fraco, acreditamos agora que o BCE aumentará o ritmo de redução gradual, reduzindo as taxas em 50 pontos de base no primeiro e no segundo trimestres de 2025. Uma vez alcançada a taxa “neutra” de 2,25%, espera-se que a taxa de depósito permaneça nesse nível por algum tempo.

Isenção de responsabilidade de conteúdo

Esta publicação foi preparada pelo ING apenas para fins informativos, independentemente dos meios, situação financeira ou objetivos de investimento do utilizador individual. As informações não constituem recomendações de investimento, nem constituem aconselhamento jurídico ou fiscal de investimento ou uma oferta ou solicitação de compra ou venda de qualquer instrumento financeiro. Leia mais

Postagem original