TDBs

Desde que apresentei minha tese de 'Compra Forte' na Trane Technologies (NYSE: TT) em março de 2024, o preço das ações subiu mais de 14%, superando significativamente o índice S&P 500 (SPX). Destaquei as fortes vendas da Trane Crescimento do HVAC impulsionado pela eficiência energética. A empresa lançou seu próprio 2º trimestre resultados em 31 de julho com crescimento de 19% em pedidos e 13% de crescimento em receita. Como penso que é mais provável que a economia entre num ambiente de taxas de juro baixas no exercício financeiro de 2025, afirmo que o novo negócio residencial da Trane Technologies beneficiará de um ambiente de taxas de juro baixas. Reitero uma classificação de 'Compra Forte' com um preço-alvo de um ano de US$ 380 por ação.

Forte carteira de pendências apoiando o crescimento no curto prazo

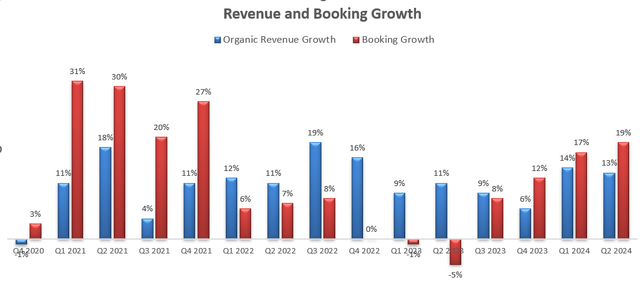

A Trane Technologies alcançou uma carteira de pedidos recorde de US$ 7,5 bilhões, crescendo 19% organicamente durante o trimestre, conforme mostrado no gráfico abaixo. Minha maior lição do quarterback é sua disposição de apoiar para apoiar o crescimento no EF24 e no EF25.

Lucro trimestral da Trane Technologies

O crescimento do forte backlog se deve aos seguintes fatores:

- Nos últimos três anos, a Trane Technologies tem investido no seu negócio comercial de HVAC, concentrando-se noutras áreas de elevado crescimento, como centros de dados e tecidos de semicondutores. Durante a teleconferência de resultados, a administração expressou forte confiança na dinâmica de crescimento em meio a estas condições. A empresa acompanha 14 setores verticais diferentes em seu mercado comercial de HVAC e a Trane Technologies tem experimentado crescimento em todos eles.

- A Trane Technologies tem promovido sua tecnologia para clientes comerciais. Eles revelam que o negócio de HVAC usado cresceu 90% em uma base de três anos, e os gerentes estimam que HVAC usado pode gerar de 8 a 10 vezes mais receitas de propriedades e serviços ao longo da vida. Portanto, o rápido crescimento do HVAC usado pode aumentar as receitas mecânicas e de reposição.

- A Trane Technologies introduziu ativamente novos produtos para encurtar o ciclo de reparo de HVAC. Por exemplo, em 26 de março de 2024, a empresa anunciou um portfólio residencial completamente novo de HVAC e bombas de calor, oferecendo melhor eficiência energética. Espera-se que estes novos produtos impulsionem a procura de substituição e tenham margens brutas mais elevadas.

Negócio residencial

Tal como mencionei no meu artigo anterior, o novo negócio residencial da Trane Technologies no mercado dos EUA tem enfrentado desafios de crescimento devido às elevadas taxas de juro e ao fraco início de construção de habitações.

Apesar destes ventos contrários, a Trane Technologies apresentou um resultado mais forte do que o esperado no mercado residencial dos EUA e espera que as receitas cresçam na casa de um dígito médio durante todo o ano. Embora a administração permaneça optimista em relação ao novo mercado residencial dos EUA, a Trane Technologies tem beneficiado do equilíbrio do inventário dos canais e de um forte início de épocas de arrefecimento, conforme observado na teleconferência de resultados.

Penso que a Fed poderá cortar as taxas de juro neste mês de Setembro, levando a economia a uma recessão até 2025. O mercado imobiliário poderá recuperar gradualmente quando as taxas de juro caírem, o que estimulará a procura de AVAC e aquecimento residencial. bomba no mercado. Neste contexto, vejo a Trane Technologies como uma potencial beneficiária de cortes nas taxas de juro.

Perspectiva e Avaliação

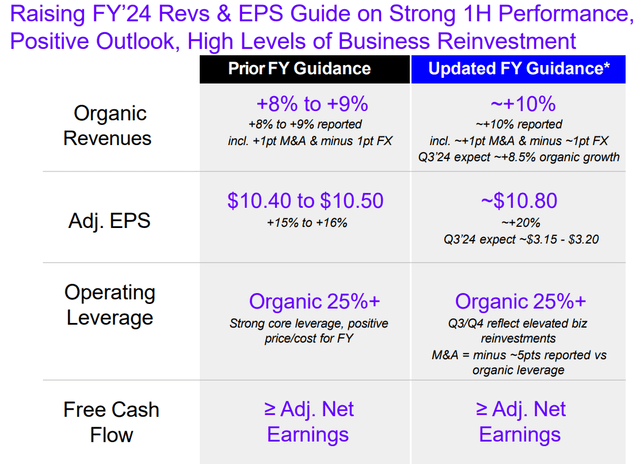

Devido ao forte crescimento da receita e do backlog, a empresa elevou a orientação tanto para receita líquida quanto para lucro por ação para o ano fiscal de 2024, conforme detalhado no slide abaixo.

Apresentação para investidores da Trane Technologies

Minha consideração sobre seu crescimento imediato pode ser resumida da seguinte forma:

- A Trane Technologies tem 2,8 bilhões em carteira reservada para 2025, e estimo que as novas reservas representarão mais de 13% da receita total no ano fiscal de 2025. Vale ressaltar que o backlog é composto apenas por equipamentos e não contempla nenhum serviço. Historicamente, a Trane Technologies tem mantido um elevado nível de apego ao serviço, especialmente entre os clientes retalhistas.

- A Trane Technologies experimentou um crescimento de 2% nas vendas durante o trimestre, em linha com as estimativas históricas. A Trane Technologies tem um poder de fixação de preços significativo para clientes residenciais e comerciais devido à sua tecnologia líder, eficiência energética, robustez dos produtos e extensas redes de serviços. Espero que a empresa continue a atingir um crescimento de preços de 2% a 3% no futuro próximo.

- A Grand View Research prevê que o mercado de HVAC dos EUA crescerá a um CAGR de 7,4% de 2024 a 2030.

- Acredito que a Trane Technologies será responsável por 4% da receita total por meio de aquisições, o que contribuiu com 2% para o crescimento geral das receitas.

Tendo em conta todas estas considerações, estimo que a receita da Trane Technologies cresça 12% anualmente. Eu modelo a expansão da margem anual de 40 pontos base, impulsionada por:

- Melhoria da margem bruta de 20bps devido ao aumento de preços, crescimento do negócio de serviços e aumento do consumo de penetração de HVAC.

- Desempenho ativo de 10bps de SG&A.

- 10bps de iniciativas de otimização de custos, incluindo consolidação de escritórios e melhorias na cadeia de suprimentos.

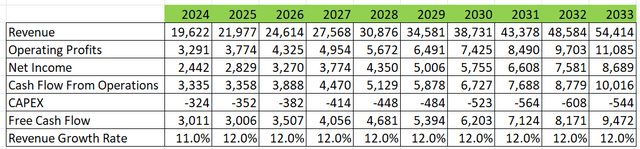

O DCF pode ser resumido da seguinte forma:

Trane Technologies DCF

Calculo o fluxo de caixa livre do patrimônio líquido (FCFE) da seguinte forma:

Trane Technologies DCF

O custo do capital próprio está estimado em 12% considerando: taxa livre de risco 3,7%; beta 1.19; prêmio de risco de ações 7%. Descontando o FCFE geral em 12%, o preço-alvo de um ano é calculado em US$ 380 por ação, de acordo com meu modelo DCF.

Principais riscos

A Trane Technologies possui um negócio específico de HVAC na China, com exposição ao mercado local. Revelaram que a China representa cerca de 5% da receita total e que a taxa de crescimento tem sido muito difícil no passado. Os executivos expressaram uma visão mais cautelosa do mercado imobiliário chinês, observando que não consideram que o mercado ainda tenha terminado. Portanto, não esperam nenhuma recuperação do mercado no segundo semestre.

Além disso, as receitas de transporte da Trane Technologies caíram para um novo máximo durante o trimestre, devido a uma comparação difícil com o ano anterior. O negócio dos transportes tem sido muito volátil no passado, impulsionado por ciclos de despesas de capital. Os investidores devem estar preparados para enfrentar volatilidade nesta fase daqui para frente.

Considerações finais

O forte crescimento da carteira de pedidos da Trane Technologies fornece uma base sólida para o crescimento da receita no ano fiscal de 24 e no ano fiscal de 25, e gosto do poder de precificação da empresa, da tecnologia aplicada e do forte negócio de serviços/pós-venda. Reitero uma classificação de 'Compra Forte' com um preço-alvo de um ano de US$ 380 por ação.