")

Rei Wu

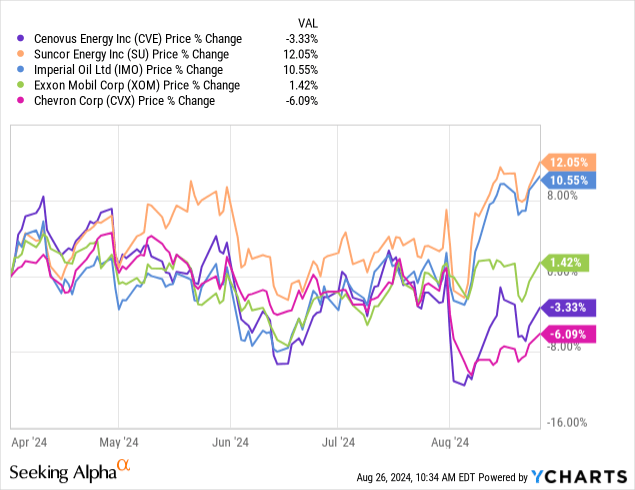

Iniciamos nossa cobertura da grande petrolífera canadense Cenovus Energy (NYSE: CVE) em abril, quando expressámos a nossa visão positiva da empresa dada 1) uma carteira profunda e duradoura alcançada através do estreitamento do spread WTI/WCS e 2) a própria empresa. estamos no caminho certo para distribuir 100% do FCF aos acionistas, o que nos leva a considerá-lo a nossa principal escolha entre o petróleo canadense. Embora as ações tenham tido um desempenho (ligeiramente) inferior ao dos seus pares norte-americanos e (significativamente) inferior ao dos seus pares canadianos Suncor e Imperial, continuamos a ver configurações positivas à medida que a mgmt atinge o seu objetivo de dívida total durante o segundo trimestre e um desconto de rating de CVE continua a crescer.

Como estamos no caminho certo para entregar 100% de FCF deste Q em diante, reiteramos nossa classificação de sobreponderação na Cenovus e a vemos como um importante desempenho inferior entre as ações petrolíferas norte-americanas. Estamos aumentando ligeiramente nosso preço com base no SOTP a meta é de US$ 34 a US$ 35 por ADR dos EUA, o que representa um aumento de aproximadamente 78% a partir de agora. Persistem os principais riscos decorrentes de uma recessão mais ampla no mercado energético, bem como de obstáculos regulamentares adicionais para os produtores de petróleo e gás no Canadá.

[Note: Canadian peers are Suncor (SU) and Imperial (IMO). US peers are Exxon (XOM) and Chevron (CVX). All financials in C$ if not indicated otherwise, price target refers to US listed shares.]

Pontos de discussão importantes

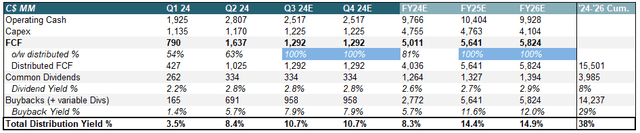

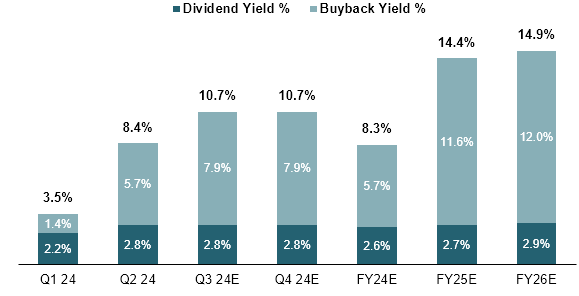

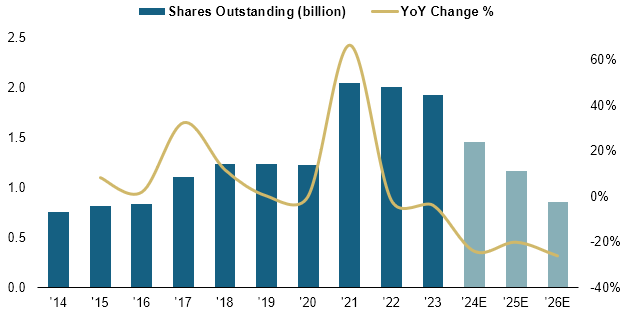

Com a meta de dívida total atingida, 100% do FCF é agora distribuído para um rendimento anual de 13-15% até 2026.. A Cenovus atingiu seu nível-alvo de C$ 4 bilhões em dívida líquida durante o segundo trimestre, implicando um índice de pagamento de FCF de 100% a partir do terceiro trimestre. Embora as recompras (e divs variáveis) tenham gerado 1% e 6% durante o primeiro e o segundo trimestre, respectivamente, estimamos que isso aumente para aproximadamente 11% no segundo semestre, pois vemos cerca de US$ 1 bilhão em recompras/trimestre. Para um ano fiscal completo, calculamos que isso significa cerca de 8,3% dos lucros provenientes de dividendos e recompras.

Arquivos da empresa, classificações WSR

Embora este ano, no entanto, tenha contribuído para a baixa produção do primeiro semestre, que viu apenas ~60% do FCF distribuído aos acionistas, vemos um aumento significativo a partir do próximo ano. Assumindo valores consensuais de FCF e um índice de distribuição de 100% com crescimento anual de dividendos/dividendos de ~5%, prevemos que os rendimentos de distribuição em 2025 e 2026 aumentarão para ~14,4% e 14,9%, respectivamente. Grande parte disso será impulsionado por recompras de ações, com a Cenovus recomprando aproximadamente 12% das ações em circulação anualmente, permitindo à empresa retirar cerca de 40% das ações atuais no ano de 2026, de acordo com nossos cálculos.

Classificações WSR

Isto reduzirá a contagem de ações para ~800 milhões, que é o número visto pela última vez por volta de 2016, e eliminará o impacto amortecedor sobre o EPS e o FCF/sh que vimos após a queda do preço do petróleo em meados de 2010 e a Covid.

Arquivos da empresa, classificações WSR

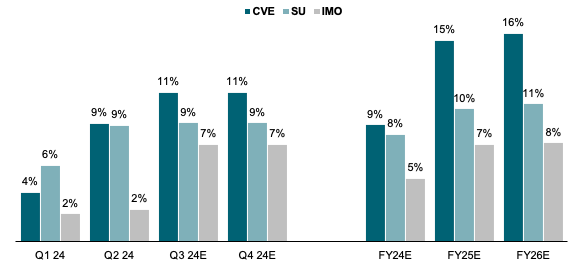

Em comparação com seus maiores pares canadenses, Suncor e Imperial Oil, o acionista da Cenovus retorna as telas com maior potencial à frente, com uma distribuição anual de CVE de 11,4% esperada no terceiro e quarto trimestre vs Suncor em ~ 9% e Imperial ~ 7%. Indo para 2025 e 2026, quando se espera que a Suncor atinja sua meta de dívida total no primeiro trimestre de 2025 e com índices de FCF favoráveis, vemos o rendimento de caixa no final do ano da CVE de ~5 pp mais alto e acima de Significativamente Imperial.

Rendimento de Distribuição (Classificações WSR)

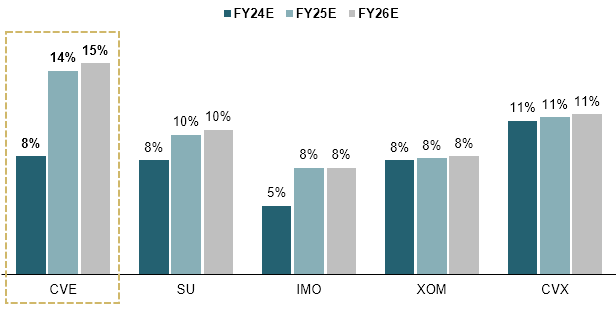

E, em comparação com os rendimentos anuais das grandes empresas americanas Exxon e Chevron, as capacidades de distribuição da Cenovus continuam a superar os seus pares por uma ampla margem. Embora as principais empresas petrolíferas norte-americanas paguem em média cerca de 9% da sua capitalização de mercado a 25E e 26E, o rendimento da Cenovus é de quase 50%, tanto com uma política de pagamento muito favorável como com uma taxa de capital com desconto. Uma vez que a indústria petrolífera é largamente definida pela sua capacidade de devolver capital aos accionistas, continuamos a ver os CVE como um activo chave no sector.

Distribuição de rendimento total (Classificações WSR)

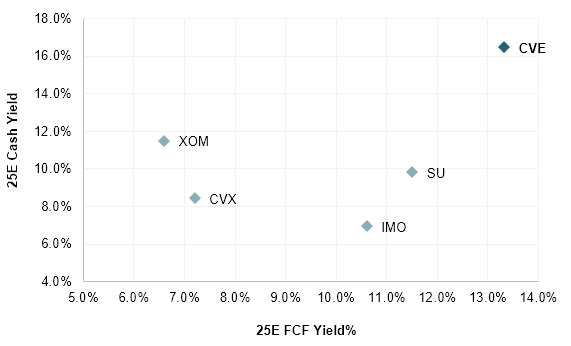

O rendimento do FCF>>12% implica uma estrutura de avaliação/distribuição atraente em comparação com seus pares canadenses e norte-americanos. Nas estimativas de consenso do 25E FCF, as ações da Cenovus estão atualmente sendo negociadas com um rendimento de ~12,5%, o que significa um desconto significativo em comparação com o maior índice NA de ~9%, enquanto, por outro lado, uma distribuição de ~16,5% é quase 80%. acima da média do grupo de ~9%. O risco/recompensa também melhorou significativamente em relação aos seus principais pares canadenses devido ao recente desempenho inferior dos preços. Com um rendimento FCF de 12,5%, o CVE agora parece ser cerca de 20% mais barato que o Suncor e o Imperial, enquanto o retorno aos acionistas é quase o dobro.

Bloomberg, classificações WSR