")

Thomas Barwick/DigitalVision via Getty Images

Num mundo ideal, todas as chamadas de investimento pareceriam uma linha reta. Você compra uma ação na baixa e ela subirá rapidamente e obterá o retorno desejado. Infelizmente, não vivemos nessa realidade. Liga às vezes não vá como esperado. E às vezes eles seguem o caminho que queremos, mas precisam de tempo para chegar lá. Uma empresa que acho que se enquadra na última categoria Miller Knoll (NASDAQ:MLKN), uma empresa de móveis e estilo de vida sobre a qual escrevi pela última vez no início de março deste ano.

Nesse artigo, reconheci que a empresa está a registar um declínio nas receitas devido às condições económicas. Mas fiquei impressionado com o desempenho final, que foi sólido. Acrescentei a isso como as ações estavam precificadas e acabei concluindo que Eu estava “altamente otimista” em relação ao negócio e às suas perspectivas. Isso me fez classificá-lo como uma 'compra'. Desde então, as coisas não correram como planejado. Enquanto o S&P 500 subiu 10,1%, as ações da MillerKnoll subiram apenas 0,6%. No entanto, quando olho novamente para a imagem, continuo cautelosamente optimista. Mas é importante lembrar que o quadro sempre pode mudar.

Acontece que a próxima mudança, para melhor ou para pior, acontecerá no final deste mês, quando, em 19 de setembro, após o fechamento do mercado, a administração apresentará os resultados financeiros que abrangem o primeiro trimestre do ano fiscal de 2025 da empresa. Os analistas esperam uma queda na receita. No entanto, eles veem o lucro e o lucro ajustado sendo maiores do que no ano passado. Desde que a empresa não apresente resultados piores que este, acho que mantê-la classificada como ‘compra’ não é uma má decisão.

Um novo visual

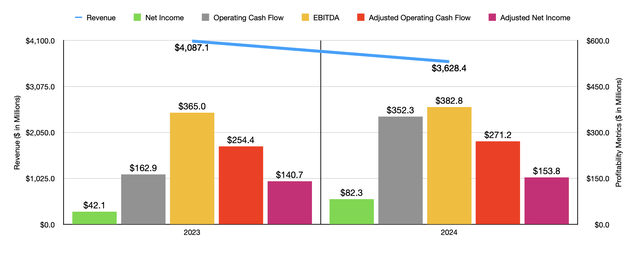

A última vez que analisei a MillerKnoll no início deste ano, tínhamos apenas dados do segundo trimestre do ano fiscal de 2024. Os resultados agora vão para o último trimestre daquele ano. Basicamente, 2024 acabou sendo uma temporada mista para a empresa. Tomemos a renda como exemplo. Durante o ano como um todo, as vendas atingiram US$ 3,63 bilhões. Trata-se de uma diminuição de 11,2% face aos 4,09 mil milhões de rands que a empresa faturou um ano antes. Analisando mais profundamente os dados, a administração disse que todos os seus segmentos operacionais relataram taxas mais baixas. Mas houve outros que tiveram uma participação nisso. Por exemplo, a empresa encerrou totalmente seus negócios em 2023. Também acabou fechando seu canal de comércio eletrônico HAY na América do Norte. Além disso, no ano fiscal de 2023, a empresa teve mais uma semana de operação que aumentou as vendas. Essa semana extra ajudou a empresa a atingir US$ 71,7 milhões. Numa base orgânica, o declínio na receita foi muito menor, de 8,1%.

Autor – Dados SEC EDGAR

Para muitas empresas, especialmente aquelas que operam em setores altamente competitivos e com margens baixas, pode-se esperar que uma queda nas receitas traga consigo uma queda nos lucros. Mas exatamente o oposto está acontecendo aqui. Na verdade, a administração viu o lucro líquido quase dobrar, de US$ 42,1 milhões para US$ 82,3 milhões. Isso resultou em um aumento bruto de 35% das vendas para 39,1%. A administração atribuiu isso a preços mais elevados, estratégias de desenvolvimento de canais, preços reduzidos de commodities, custos administrativos e de armazenamento mais baixos, custos mais baixos de materiais e produtos e sinergias relacionadas à aquisição da empresa Knoll. Na verdade, a partir das sinergias, a administração disse ter obtido uma economia média anual de custos operacionais associada à Knoll no valor de US$ 160 milhões.

Outras métricas de lucro seguiram o exemplo. Por exemplo, o lucro líquido ajustado cresceu de US$ 140,7 milhões para US$ 153,8 milhões. Esta diferença deve-se a um grande acréscimo em 2023 relacionado com encargos por imparidade. O fluxo de caixa operacional dobrou de US$ 162,9 milhões para US$ 352,3 milhões. Uma métrica mais apropriada para isto seria ajustada pelo lucro operacional, que exclui alterações no lucro operacional. Aumentou modestos 6,6%, de US$ 254,4 milhões para US$ 271,2 milhões. Durante esse período, o EBITDA corporativo cresceu de US$ 365 milhões para US$ 382,8 milhões.

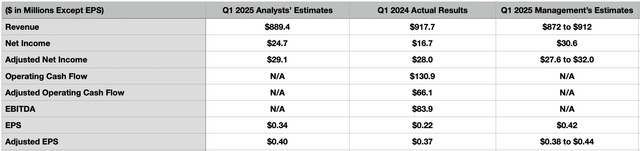

No início deste artigo, mencionei que a administração apresentará resultados financeiros abrangendo o primeiro trimestre do ano fiscal de 2025. As expectativas atuais da administração são de que a empresa ganhe entre US$ 872 milhões e US$ 912 milhões. Mesmo no segmento mais sofisticado, isso deve ser inferior aos US$ 917,7 milhões que a empresa reportou no primeiro trimestre de 2024. Os analistas também esperam uma queda nas vendas, e a previsão atual é de US$ 889,4 milhões.

Autor – Dados SEC EDGAR

*A 'estimativa' de LPA e Lucro Líquido da administração é baseada na extrapolação mediana do autor com base em orientações detalhadas fornecidas pela administração.

Na prática, a administração disse que o lucro ajustado por ação deve ficar entre US$ 0,38 e US$ 0,44. Isso se traduz em um lucro ajustado entre US$ 27,6 milhões e US$ 32 milhões. Em comparação, para o primeiro trimestre de 2024, a MillerKnoll relatou lucro ajustado por ação de US$ 0,37, o que se traduziu em um lucro ajustado de US$ 28 milhões. Os analistas esperavam uma leitura de cerca de US$ 0,40 por ação, ou US$ 29,1 milhões. Em termos de ganhos GAAP, a administração espera uma leitura média de cerca de US$ 30,6 milhões. Isso significaria lucro por ação de US$ 0,42, acima dos US$ 0,22 por ação, ou US$ 16,7 milhões, informou a empresa um ano antes. Por outro lado, os analistas procuram um lucro por ação de 0,34 dólares, o que significaria um lucro de cerca de 24,7 milhões de dólares. Não sabemos o que mais os analistas esperam ou o que a administração acha que vai acontecer. Mas na tabela acima você confere algumas métricas importantes e o que elas entraram no primeiro trimestre de 2024.

Autor – Dados SEC EDGAR

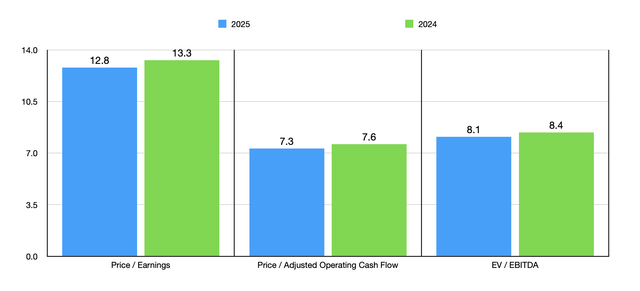

Para o ano inteiro, a administração prevê lucro ajustado por ação entre US$ 2,10 e US$ 2,30. No ponto médio, isso seria um lucro estimado de US$ 159,8 milhões. Supondo que outras métricas de lucratividade aumentem na mesma proporção, podemos esperar uma mudança no fluxo de caixa operacional de US$ 281,8 milhões e no EBITDA de US$ 397,7 milhões. Usando essas estimativas, juntamente com os resultados históricos para o ano fiscal de 2024, podemos ver como as ações da empresa estão avaliadas no gráfico acima. Por si só, especialmente quando comparado ao fluxo de caixa, o MillerKnoll parece ter um preço atraente. Na tabela abaixo, comparei cinco empresas semelhantes. Numa base de rendimento líquido, apenas uma em cada cinco empresas é mais barata do que a nossa meta. O mesmo se aplica ao EV/EBITDA, embora outra empresa estivesse vinculada a ele. Mas numa base de fluxo de caixa, três em cada cinco empresas acabaram sendo mais baratas que a nossa candidata.

| Empresa | Preço / Benefícios | Valor/Fluxo de Caixa Efetivo | EV/EBITDA |

| Miller Knoll | 13.3 | 7.6 | 8.4 |

| Corporação HNI (HNI) | 22.4 | 9.4 | 10.8 |

| Gabinete de aço (SCS) | 18,6 | 6,9 | 8.1 |

| Interface (TILE) | 16,8 | 8.6 | 8.4 |

| Pitney Bowes (PBI) | 70,4 | 6.3 | 41,5 |

| Marcas ACCO (ACCO) | 10,5 | 3.1 | 10.9 |

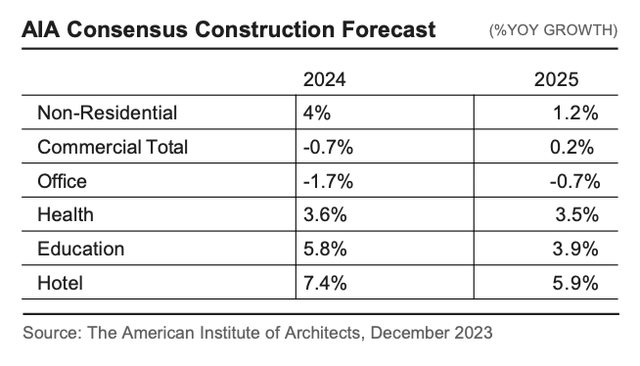

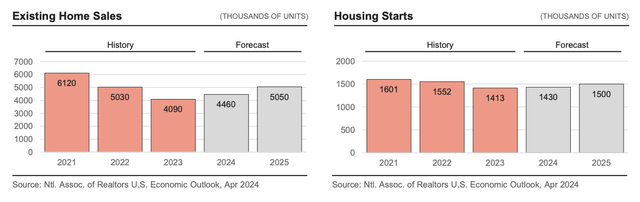

Considerando tudo isso, isso faz com que o MillerKnoll pareça ter um preço absolutamente atraente e um tanto atraente em termos de igualdade. No longo prazo, espero plenamente que a empresa tenha um bom desempenho nesse sentido. Já se sai bem em um ambiente difícil. No entanto, a empresa deverá beneficiar de certos factores económicos com o passar do tempo. Na primeira foto abaixo você pode ver as obras que estão propostas para este ano e para o próximo. Se tudo correr conforme o planejado, a empresa deverá se beneficiar do crescimento em muitos mercados. Na verdade, tudo, excepto o edifício de escritórios, deverá correr bem. E nas imagens a seguir, você pode ver os dados atuais sobre vendas e início de moradias. A verdade é que, como empresa de móveis e estilo de vida, a empresa se beneficia de fortes operações imobiliárias. Quando as pessoas se mudam para uma nova casa ou constroem uma casa, muitas vezes precisam mobiliá-la. Espera-se que as vendas de casas existentes aumentem este ano e no próximo. E o início da habitação, após a saída do ano passado, deverá fazer o mesmo.

Miller Knoll Miller Knoll

Remover

Com base nos dados atualmente disponíveis, considero a MillerKnoll uma perspectiva interessante. Por causa do mercado em que está inserida e do declínio nas vendas que a empresa sofreu, eu não chamaria isso exatamente de um cliente em potencial de alto nível. Mas para os interessados neste espaço, fica claro que a gestão sabe o que está fazendo. As ações são razoavelmente atrativas e os dados de mercado sugerem que o futuro da empresa deverá ser pelo menos modestamente brilhante. Dada esta combinação de factores, penso que manter a classificação da empresa numa classificação suave de “compra” é apropriado neste momento.