")

primeimages/E+ via Getty Images

Introdução

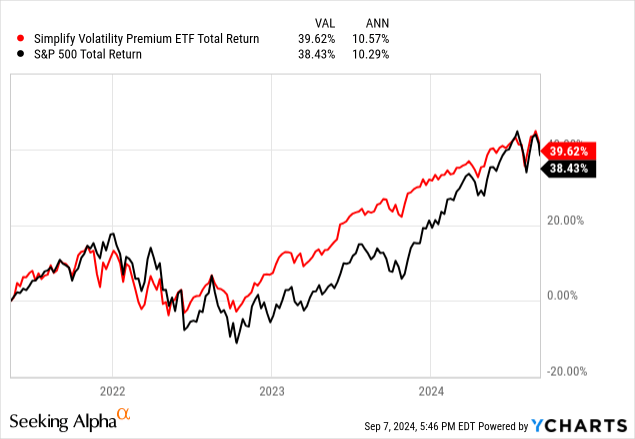

O ETF Simplify Volatility Premium (NYSEARCA:SVOL) é um fundo de volatilidade curta que visa gerar um retorno anualizado de 15%, principalmente por meio de distribuições mensais de renda. É um fundo que depende da habilidade e do tempo de seus gestores e de pessoas inteligentes Siplify provou seu valor nos últimos anos.

O fundo atua como um veículo de negociação, onde o invólucro do ETF, os gestores de fundos, vendem futuros contra o VIX. Eles também jogam com os títulos do fundo em posições de títulos e vendem opções de spread. É uma bolsa muito complexa com muitas partes móveis, mas o gráfico abaixo mostra os méritos de sua complexidade.

É o pano de fundo

Tenho apoiado a comunidade SVOL desde que comecei a escrever sobre Seeking Alpha em outubro de 2023. Em meu último artigo, recomendei adicionar 15% de participação da SVOL na carteira de renda; o que significa que eu sou bastante sustentabilidade neste fundo e nas suas estratégias.

Já cobri o SVOL muitas vezes antes disso e encorajo você a verificar a linha do tempo de minhas capas anteriores e onde parei no passado. Este artigo é a atualização mais recente da saga SVOL. Como o fundo é gerido ativamente e traça novos territórios, é importante ter contexto. Aqui está a linha do tempo da minha capa anterior, para referência:

SVOL: Mudanças no lucro de participações em títulos – outubro de 2023

SVOL: Declínio devido à tendência – novembro de 2023

SVOL: Tendências reversas, restauração de minha classificação de compra (atualização) – janeiro de 2024

SVOL: Feliz com novas participações (promover) – abril de 2024

Desde então, tenho estado um pouco quieto, mas mantive minha classificação de “compra forte” no SVOL. Até recentemente, não havia muito o que falar. Esta bolsa funcionou conforme o esperado e funcionou como uma máquina bem lubrificada.

De abril até agora

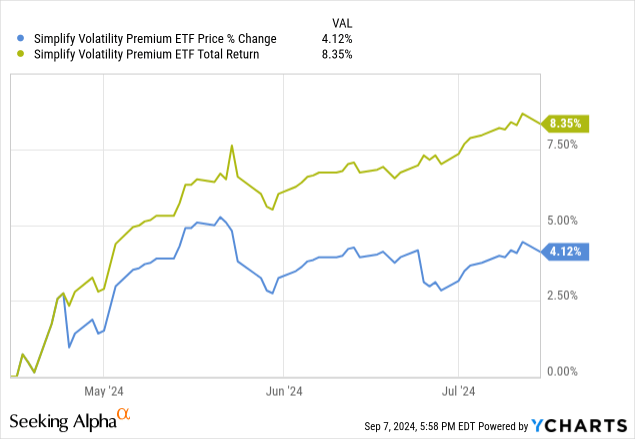

Foi em 15 de abril que emiti uma forte classificação de compra no SVOL. Em algumas semanas, meu telefone chegou dentro do prazo e funcionou conforme o esperado.

Todos os gráficos nesta categoria começam em 15 de abril.

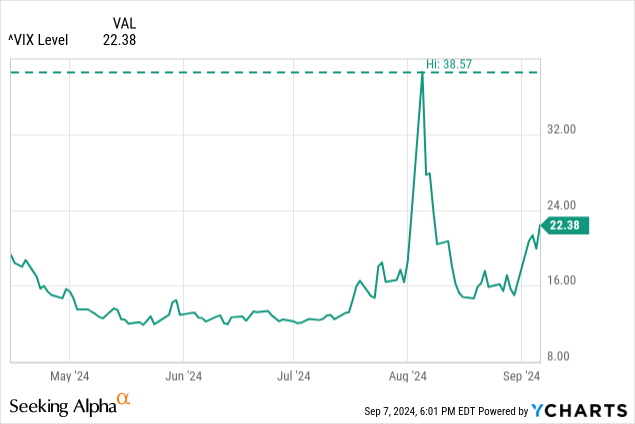

Então o VIX explodiu…

…mas só um pouco.

Como muitos picos de VIX no passado, este foi inesperado, inesperado, mas terminou rapidamente.

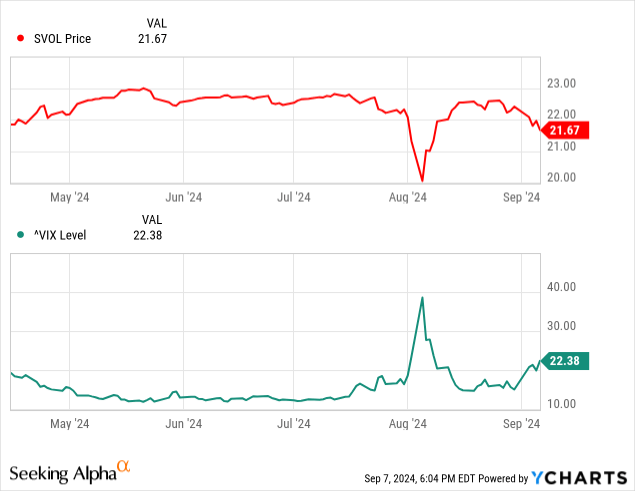

Como previ no passado, no caso de um aumento no VIX, o SVOL verá uma queda imediata nos preços. Então, o hedge entrará em ação e o fundo recuperará a perda de maior valor com a venda das opções de compra VIX que possui.

Foi exatamente assim que ele jogou.

A mecânica real do que aconteceu aqui é interessante. Recomendo que você leia a configuração de travamento do Simplaza e como eles navegaram nela. A gestão de risco do fundo funcionou exatamente como esperado e os acionistas nunca estiveram muito longe do buraco durante o pico. A recuperação foi muito rápida e a bolsa permaneceu intacta.

As sebes funcionaram

Lula postou esse histórico no artigo deles, e quero destacá-lo aqui. É assim que o SVOL se compara a um fundo VIX de redefinição curta diária de 25%, o que significa que os dados de comparação são entre um fundo VIX curto mantido passivamente e o SVOL. A gestão ativa funcionou?

Bloomberg via Siplify Asset Management

Realmente importa. O delta de retorno total entre os dois instrumentos é do tamanho do Grand Canyon. Esta é uma das razões pelas quais considero a gestão activa um benefício deste fundo e espero que os investidores estejam dispostos a pagar por ela. O VIX é uma fera volátil e que eu não gostaria que fosse vendida.

Isso ajuda a reforçar o ER do SVOL superior à média do mercado de 0,5%.

Observação: a taxa de administração do SVOL às vezes é informada incorretamente como 1,16%. Isso porque o custo da adoção está incluso no pronto-socorro. A taxa de administração em si é de 0,5%.

Simplifique os ETFs

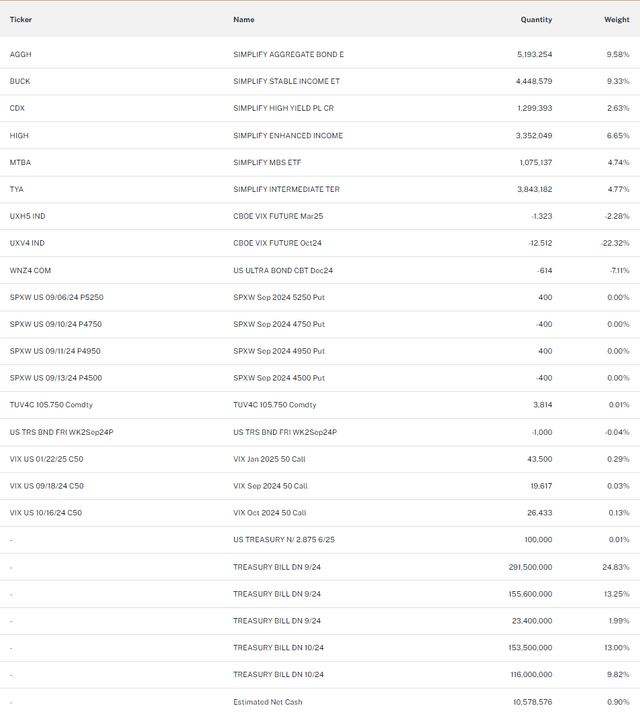

Fundos Atuais

O ETF Simplify Volatility Premium tem uma holding muito interessante, repleta de derivativos e outros ETFs, principalmente outros fundos administrados pela Simplify. Embora esta relação de “parentesco” com os outros fundos da Simplify seja um conflito de interesses, entendo porque é que os gestores dos fundos assumiram estas posições e acredito que os ETFs que escolheram foram encarados de ânimo leve. há as melhores posições a assumir neste fundo.

Simplifique os ETFs

As posições privilegiadas em ETFs são exatamente o que desejo ver agora. Todas são carteiras que agregam flexibilidade às suas estratégias. Esta é uma visão geral superficial destes fundos, mas tentarei dar rapidamente uma explicação de uma linha sobre por que acredito que cada fundo está no SVOL e que a sua rentabilidade pode ser baseada na sua composição. Sempre que possível, colocarei links para artigos que escrevi detalhadamente sobre esses fundos.

- Simplifique o ETF Aggregate Bond (AGGH) – 9,58% AUM

- ETF de renda fixa facilitada (BUCK) – 9,33% AUM

- Simplifique o ETF de hedge de crédito de alto rendimento PLUS (CDX) – 2,63% AUM

- Títulos de alto rendimento, especialmente corporativos

- A cobertura utiliza credit default swaps (“CDS”)

- Os CDS são instrumentos institucionais e não estão disponíveis para investidores de retalho, o que torna este fundo único nesse aspecto

- ETF de renda aprimorada simplificado (ALTO) – 6,65% AUM

- ETF Easy MBS (MTBA) – 4,74% AUM

- Títulos garantidos por hipotecas recentemente emitidos (“MBS”).

- À medida que as taxas de juro aumentaram, os empréstimos rendem agora mais de 6%, enquanto os empréstimos mais antigos rendem cerca de 3%.

- O fundo investe apenas em novas emissões, excluindo todas as obrigações antigas e de baixo rendimento vendidas durante o período ZIRP.

- ETF de estratégia de futuros de tesouro de prazo intermediário facilitado (TYA) – 4,77% AUM

- 3x letras do Tesouro dos EUA usadas de 10 anos, garantidas por letras do Tesouro

- Fornece juros de letras do Tesouro menos 10 anos UST (atualmente bom transporte) e 10 anos UST (duração 16-20)

- Estas qualidades estão definidas para um CAGR potencial de 20% nos próximos dois anos, com base nas expectativas do Fed.

- Escrevi sobre esse comércio na semana passada com mais detalhes

Estas posições são todas consistentes com os retornos da SVOL, incluindo a sua posição curta em VIX, e garantem que os pagamentos de dividendos permanecem estáveis.

Alguns riscos ainda existem

Todos esses fundos têm uma coisa em comum que precisamos discutir: o elefante na sala: os derivativos são usados para adicionar alfa.

Cada vez que o fundo utiliza uma sobreposição de opções, acrescenta risco de volatilidade à carteira. Parte deste risco está oculto pelas participações do SVOL, mas quando você junta tudo isso, você tem maior exposição a negociações especializadas, como spreads curtos no S&P 500 e índices de títulos. BUCK, HIGH, AGGH e SVOL podem estar empilhando a mesma negociação ou opções com a mesma exposição, e essa pilha de risco é invisível. É quase impossível acompanhar esses riscos porque os fundos negociam diariamente, às vezes intradiariamente, e só publicam as suas alterações no final do dia.

Embora o SVOL tenha sobrevivido a esse aumento recente, ainda não está imune aos picos do VIX. Um pico muito forte causaria muitos danos ao NAV do SVOL, e não está claro o quão ruim poderia ser, possivelmente uma destruição.

A conclusão

Ainda mantenho minha forte recomendação de compra e recomendo o seguinte:

- Não se preocupe muito com sua base de custos SVOL, tente comprar abaixo de US$ 22

- Investidores de renda agressiva devem considerar uma alocação de até 15% no SVOL

- A mesma recomendação que fiz em abril

- Investidores de baixa renda devem considerar alocação de até 5% no SVOL

- Atualize da minha recomendação anterior de 0%

Por enquanto, considero o SVOL ainda o melhor ETF de volatilidade curta e um dos ETFs menos voláteis do mercado. Mostrou-se quando aconteceu um acidente de cauda, algo que costumava ser um grande risco. Embora o risco de cauda gorda esteja sempre iminente, os riscos diminuíram e os investidores conservadores podem encontrar conforto que não tinham antes, após o recente desempenho do SVOL de fundos curtos e voláteis.

Obrigado por ler.