")

Meinzahn

Aqui no laboratório, estávamos otimistas em relação aos participantes do Exchange devido à sua natureza anticíclica em um ambiente volátil (VIX é a chave para 2023) e apoio a uma maior quota de produtos de base nos mercados da UE em dificuldades. Hoje, voltamos Comentário sobre Deutsche Börse (OTCPK:DBOEY) (OTCPK:DBOEF). Em 2024, após a aquisição da SimCorp, reiteramos nossa classificação de compra para uma contribuição positiva para o crescimento dos lucros do DB. Além disso, a empresa sempre teve uma abordagem conservadora em relação às suas perspectivas e, combinada com as aquisições em andamento e um índice P/L baixo em comparação com o passado, decidimos aumentar as estimativas de preço-alvo do DB.

Exceto um Clara vantagem em relação à estratégia Horizonte 2026informamos o seguinte:

A empresa tem como meta receitas e EBITDA para o ano de 2024 de 5,6 mil milhões de euros e 3,2 mil milhões de euros, respetivamente. Dito isto, dada a tendência da Deutsche Börse de emitir opiniões conservadoras, pode esperar uma orientação mais alta à medida que o ano avança.“

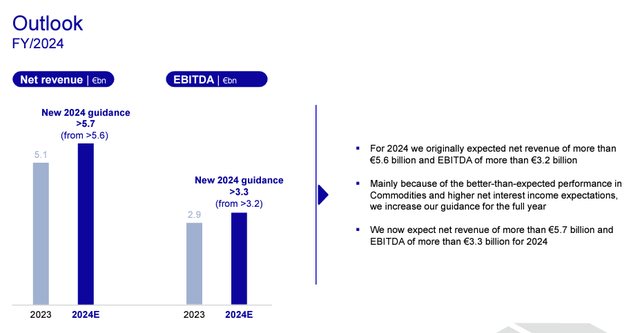

Assim como mencionado, no segundo trimestre, a Deutsche Börse aumentou a orientação anual (Fig. 1). Com o número, a empresa mostrou que o primeiro semestre de 2024 obteve resultados melhores do que o esperado e elevou a sua orientação para o exercício fiscal de 2024 de lucro líquido para 5,7 mil milhões de euros (da estimativa anterior > 5,6 mil milhões de euros) e EBITDA para > 3,3 mil milhões de euros (de a estimativa anterior de > 3,2 mil milhões). Olhando para a nossa estimativa, a DB quase atingiu a nossa meta (Fig. 2), por isso hoje, utilizando a visão geral da indústria e os últimos números comerciais, decidimos rever as nossas estimativas.

Perspectiva da Bolsa Alemã 2024

Fonte: Apresentação de resultados do segundo trimestre da Deutsche Börse – Figura 1

Revisão de classificação feminina

Figura 2

Resultados salariais do segundo trimestre

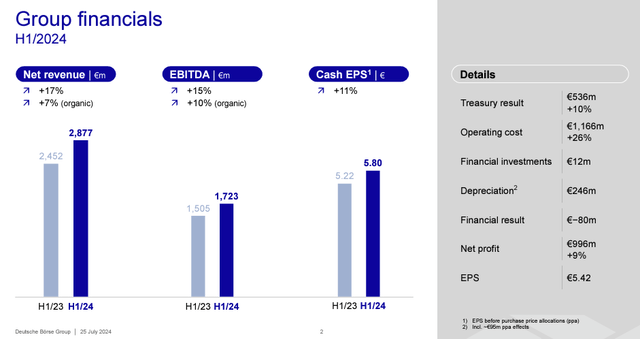

A receita da empresa no segundo trimestre de 2024 foi de 1,45 mil milhões de euros, um aumento de 8% em relação ao ano anterior e 0,7% acima das expectativas de consenso. Na nossa história anterior, tínhamos como meta 600 milhões de euros em vendas da SimCorp, com um aumento de EBITDA de 220 milhões de euros. Olhando para M&A, o lucro líquido da SimCorp atingiu €133 milhões no trimestre, o que confirma nossas próximas estimativas para os próximos doze meses. Ainda relacionado com o segmento de Soluções de Gestão de Investimentos, o segmento de software beneficiou de novos clientes e renovações e atingiu 304 milhões de euros em vendas. Os outros dois segmentos, Trading & Clearing e Fund Services, também estão em linha com a nossa previsão. Com base nos custos do BD, os custos operacionais da empresa foram 1,5% superiores ao esperado. Dito isto, se excluirmos a taxa de interrupção EEX/NDAQ de 15 milhões de euros e a amortização negativa de 10 milhões de euros em custos de software, os custos base da DB teriam sido 2% inferiores às nossas estimativas internas. Olhando para as expectativas de consenso, a empresa superou a margem EBITDA dos analistas com resultados de 59,5%, em comparação com as estimativas de Wall Street de 59,0%. O crescimento da receita apoiado em fortes volumes apoiou o desempenho da empresa. Também reportamos fortes resultados de margem financeira. O desempenho da empresa aumentou o lucro líquido da DB em 9%, com lucro por ação de €5,42.

Finanças da Deutsche Börse em um piscar de olhos

Figura 3

Nossa opinião e classificação

A empresa está no primeiro ano de seu novo plano estratégico, lançado em novembro de 2023. Olhando os resultados, vemos apoio na entrega do DB em relação aos seus objetivos estratégicos. Começando com uma nota negativa, a UE suspendeu o acordo com a Nasdaq Nórdica há quase um mês. Por esta razão, a empresa reservou um total de 15 milhões de euros em dinheiro único. Dito isto, o CEO vê oportunidades contínuas para fusões e aquisições fora da UE, especialmente no negócio de logística. No laboratório, calculamos que o desempenho dos países nórdicos da Nasdaq seria apenas um pequeno negócio. Excluindo o pagamento de dividendos, o lucro da empresa caiu para 1,7x no segundo trimestre, pelo que estão disponíveis mais fundos para gastar em novas aquisições. Idealmente, há três fatores a serem considerados. Em termos de negócios, a empresa lidou satisfatoriamente com dois problemas gerais:

- A aquisição da SimCorp já está dando resultado, graças ao alto crescimento na América do Norte. Em detalhes, durante uma ligação de perguntas e respostas com analistas, a empresa relatou uma grande conquista de cliente, um fundo de pensão canadense. Além disso, foi lançado um novo produto integrado SimCorp. O gasoduto recebeu suporte mesmo no verão, geralmente baixa temporada para a SimCorp. Isto deverá apoiar a tendência de crescimento dos lucros do DB;

- Os resultados da SimCorp também apoiaram novos dados sobre o crescimento da receita recorrente anual (ARR) da empresa. A margem financeira aumentou no trimestre e cresceu no acumulado do ano. A SimCorp entregou 14% de capitalização ano a ano e acelerou 2% trimestralmente. O ARR de SaaS na região da América do Norte aumentou +27%. Este desempenho sustentou a excelente dinâmica do segmento, e olha para o mercado norte-americano, onde existe cruel concorrência, é susceptível de proporcionar segurança aos investidores.

Para nossa previsão financeira anterior, não estamos aplicando alterações aos nossos números de 2024. Estimamos vendas e EBIT de 5,8 mil milhões de euros e 2,85 mil milhões de euros, respetivamente, o que representa um EPS de 10,5 mil milhões de euros. Portanto, a orientação revista da empresa não se traduzirá numa melhoria do lucro por ação. Em nossa última análise, a empresa estava negociando a um P/L de 18,5x e, com nosso preço-alvo definido em 20x, a DB pode ver um valor perfeito. Dito isto, estamos a avançar com a nossa avaliação e considerando a obtenção de um lucro por ação no primeiro semestre de 5,42€, decidimos dar um preço-alvo para os próximos doze meses. Utilizando o crescimento do lucro bruto (em linha com a média histórica da empresa de 8%) e tendo em conta novos produtos, como o comércio de criptomoedas e a expansão das ofertas de recompra, chegamos a uma estimativa de lucro líquido de 1,95 mil milhões de euros e um EPS de 11,34 euros. . Ainda utilizando o P/L histórico de 5 anos da Deutsche Börse de 20,01x, aumentámos o nosso valor para 226 euros, de 210 euros por ação (24,9 dólares por ADR).

Acidentes

O DB1 enfrenta vários riscos e já relatamos os mais importantes (Fig. 4). O risco mais importante é a regulamentação, incluindo a implementação de novos regulamentos. Este ano, a UE impediu a nova aquisição da DB pelos países nórdicos, forçando a empresa a pagar uma taxa de rescisão. Além disso, relatamos as seguintes desvantagens:

- Os riscos de mercado, como os derivados e o crescimento das ações, em última análise, contribuem.

- Acidentes contra o grupo viraram local de limpeza. Se os clientes entrarem em incumprimento, a empresa poderá ficar exposta ao risco de crédito e poderá não obter margens suficientes para se proteger;

- Se o ambiente macroeconómico continuar a deteriorar-se, poderá ter um impacto negativo nos IPO e na redução das taxas de cotação.

Categoria Mare de Acidentes Anteriores

Figura 4

A conclusão

A avaliação da empresa atingiu o nosso valor alvo; no entanto, acreditamos que não há preço para a sua trajetória de crescimento. A aquisição da SimCorp já está bem encaminhada e acreditamos que a administração será oportunista. Com um balanço forte e retornos estáveis, a nossa taxa de compra é garantida.

Nota do Editor: Este artigo discute um ou mais títulos que não são negociados em uma importante bolsa dos EUA. Esteja ciente dos riscos associados a essas ações.