")

Fotos de PM

A tese de investimento de alto crescimento da APP permanece viável, apesar dos ventos contrários no balanço patrimonial

Anteriormente, cobrimos o AppLovin (NASDAQ: APLICATIVO) em maio de 2024, discutimos por que classificamos a ação como Compra naquele momento, impulsionado por suas fortes métricas de desempenho, excelentes parcerias de publicidade de jogos e próxima entrada em outros mercados de publicidade no aplicativo a partir do FQ2'24.

Combinado com as suas elevadas perspectivas de crescimento e o consenso crescente antes das avaliações, acreditamos que a acção poderá continuar a oferecer um excelente potencial.

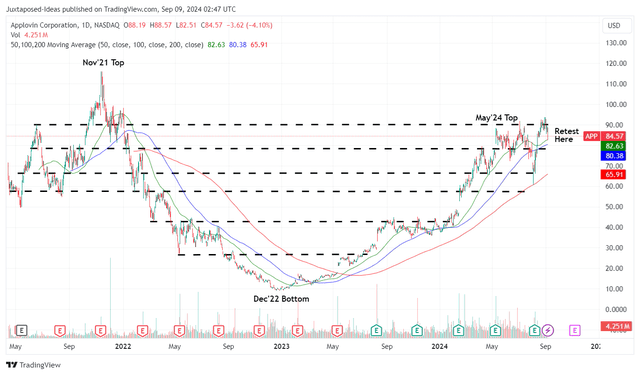

Preço das ações do APP no acumulado do ano

Uma visão comercial

Desde então, a APP teve um forte desempenho de ações no acumulado do ano, observado em comum com muitos pares de tecnologia de publicidade e gigantes da publicidade, incluindo Trade Desk (TTD), Meta (META) e Alphabet (GOOG). recente volatilidade do mercado em julho de 2024.

Este desempenho superior não é realmente surpreendente, devido à “demanda publicitária saudável em todo o mundo” e ao “forte crescimento de anunciantes baseados na China”, conforme relatado pela META em uma recente teleconferência de resultados.

O mesmo foi relatado pela APP, com a receita global crescendo para US$ 448,61 milhões (+5,9% QoQ/ +51,3% YoY) – acelerada em comparação com a observada nos EUA em US$ 631,5 milhões (-0,4% QoQ/ + 39,1% YOY) no FQ2 '24.

Combinado com o crescimento da receita média por MAP [ARPMAP] de US$ 52 (+8,3% QoQ/ +13% YoY), apesar de menores pagadores mensais ativos [MAP] de 1,6 milhões (-11,1% QoQ/ -5,8% YoY), não é surpresa que a empresa de tecnologia de publicidade relatou um impacto significativo em sua última teleconferência de resultados.

Isso com receita de US$ 1,08 bilhão (+2,8% QoQ/ +44% YoY), margens EBITDA ajustadas de 55,6% (+3,9 pontos QoQ/ +11,2 YoY) e GAAP EPS de US$ 0,89 (+32,8% QoQ / +304,5% GO ).

A maior parte dos ventos favoráveis da APP são causados pela Plataforma de Software, que é responsável por 65,8% de suas vendas (+1,8 pontos QoQ/ +11,7 YoY) com EBITDA ajustado aumentando margens ricas de 73,1% (+0,6 pontos QoQ/ +6,2 YoY), + 4,8 QoQ/ +75,1 A taxa de crescimento das vendas excede em muito a meta de crescimento de longo prazo da administração entre 20% a 30%.

O sucesso é naturalmente causado pela expansão contínua da empresa em todas as novas verticais além de atuar em eCommerce, CTV, fabricante de equipamentos originais. [OEM]e mercados relacionados a operadoras, graças ao mecanismo de publicidade baseado em IA AXON, AppDiscovery, Adjust e leilões MAX.

No entanto, os leitores não devem se preocupar com o impacto dos planos de crescimento da APP no final, conforme observado nos fortes resultados do FQ2'24, já que a administração planeja “aumentar nossas equipes de forma flexível e direcionada”, o que “mostra nossa capacidade permanecer no controle de nossos custos, aumentando as receitas e ao mesmo tempo mantendo-nos suaves e eficientes.”

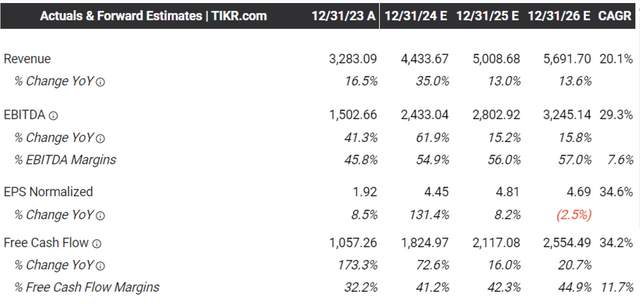

Estimativas futuras de consenso

Terminal Tikr

Como resultado, não é nenhuma surpresa que a APP também forneceu uma orientação promissora para os lucros do FQ3'24, com receitas de US$ 1,125 bilhão no ponto médio (+4,1% QoQ/ +30,2% YoY) e EBITDA ajustado de US$ 640 milhões (+6,4% QoQ / +52,7% anual).

Também pode ser por isso que o consenso aumentou suas estimativas anteriores, com a expectativa de que a empresa de publicidade gere o crescimento mais rápido com um CAGR alto/baixo de +20,1%/+29,3% no ano fiscal de 2026.

Isto se compara às estimativas anteriores de +18,1%/+25,9%, ao mesmo tempo em que se baseia no crescimento histórico de +46,6%/+35,6% entre o ano fiscal de 2018 e o ano fiscal de 2023, respectivamente.

Essas estimativas de crescimento não parecem excessivamente agressivas, já que a APP sugere resultados iniciais promissores em um teste de publicidade na web lançado no segundo trimestre de 24, como “materialmente melhores do que esperávamos no início de nosso progresso”.

Como os executivos já estão medindo e visando o impacto material no ano fiscal de 2025/além, acreditamos que há uma grande chance de melhores estimativas altas/baixas, já que o Statista já espera que o mercado global de publicidade no programa cresça de US$ 352,7 bilhões em 2024 para -US$ 534,1 bilhões até 2029, expandindo a um CAGR de +8,65%.

Isso ocorre especialmente porque a APP continua a relatar uma participação de mercado crescente em kits de desenvolvimento de software/monetização no Google Play de 15% em maio de 2024 para 16% em setembro de 2024, com sua participação de mercado na plataforma iOS estável em 13% – permitindo que o a empresa já ganhou dinheiro com suas ofertas de tecnologia de publicidade.

Avaliações de aplicativos

Procurando por um Alfa

E é por esta razão que acreditamos que a APP permanece barata com índices FWD EV/EBITDA de 12,87x, em comparação com seu índice de 3 anos de 16,42x e a média da indústria de 13,67x.

Com base nos índices FWD P/E GAAP de 25,05x e na previsão de crescimento do GAAP EPS em um CAGR de +74,9% até o ano fiscal de 2026, analisamos o índice FWD PEG GAAP mais barato de 0,33x, em comparação com a média do setor de 0,81 x.

Mesmo ao comparar a proporção FWD PEG não-GAAP da APP de 0,60x com a mediana da indústria de 1,78x e pares de tecnologia de publicidade, como a alavancagem de 2,45x da TTD, Perion Network (PERI) em 0,29x e o lucro atual. Turbina digital, Inc. (APPS) em 0,51x, acreditamos que o primeiro permanece razoável nos níveis atuais.

Então, é uma compra de APPVender ou reter?

Preço das ações do APP 3Y

Uma visão comercial

Atualmente, a APP tem sido negociada principalmente lateralmente desde maio de 2024, exceto por uma correção única ligada ao ciclo de mercado de julho de 2024, e uma recuperação desde o início de agosto de 2024 que destaca um forte suporte de alta.

Para fins de contexto, atribuímos uma estimativa de valor justo de US$ 72,60 em nosso último artigo, com base no lucro por ação GAAP anual do FQ1'24 de US$ 2,68 (+36,7% QoQ/ +6800% YoY) e uma relação FWD P/E GAAP de -27,10x.

Com base no lucro por ação GAAP anualizado FQ2'24 da APP de US$ 3,56 (+32,8% QoQ/ +304,5% YoY) e um índice FWD P/E GAAP médio diluído de 25,05x, parece que as ações que estamos negociando mais baratas do que nosso valor justo revisado estimativas. custa 89,20 $.

Com base em uma estimativa de consenso estável de lucro por ação GAAP para o ano fiscal de 2026 de US$ 4,69, ainda há uma excelente vantagem de + 38,9% para nosso preço-alvo de longo prazo de US$ 117,50 também.

Os leitores também devem observar que a APP tem retornado grande valor aos seus acionistas existentes e -5% de seu float já desistiu no LTM, ou -10% desde FQ4'21, o que significa que a administração fez bom uso do rico fluxo de caixa .

Com US$ 500 milhões restantes em seu programa de recompra de ações, acreditamos que a empresa de tecnologia de publicidade permanece bem posicionada para continuar fazendo isso no futuro.

Como resultado da atraente relação risco/recompensa, reiteramos aqui nossa classificação de Compra para ações da APP.

Aviso de risco

Apesar das perspectivas de crescimento rápido da APP, os leitores devem observar sua dívida crescente no balanço patrimonial em US$ 3,05 bilhões (-1% QoQ/ +31,4% YoY), embora com uma relação dívida líquida/EBITDA estimada de 1,42x por – FQ2'24, comparado a 1,74x no FT1'24 e 2,07x no FQ2'23, devido ao aumento na geração de EBITDA ajustado.

No entanto, com base em US$ 1,96 bilhão em ações recompradas (+161,3% sequencialmente) e US$ 1,36 bilhão em geração de fluxo de caixa livre nos últimos doze meses (+62,3% sequencialmente), parece que a administração está contando com a dívida para devolver valor aos acionistas. – uma estratégia que pode não ser sustentável a longo prazo.

Com níveis de dívida mais elevados já criando US$ 294 milhões em despesas com juros estendidos nos últimos doze meses (+27,8% sequencialmente), os leitores podem querer prestar muita atenção ao lançamento iminente da APP, pois isso pode resultar em uma desaceleração no crescimento do lucro por ação GAAP no futuro. .