Thitivong/iStock via Getty Images

Como Investir

- O Fidelity® Select Industrials Portfolio é uma estratégia de ações focada no setor que busca superar seu benchmark por meio de gestão ativa.

- Acreditamos que a incerteza representa uma oportunidade de investimento. Os preços das ações podem ser retirados do valor intrínseco (correto) da empresa em extremos cíclicos devido à reação exagerada dos investidores.

- As ações de bicicletas mostram padrões repetidos. Acreditamos que isto poderá apresentar oportunidades para o investidor disciplinado cujo timing inclui o próximo ciclo.

- Nós nos esforçamos para aproveitar essas oportunidades por meio de pesquisas aprofundadas de estilo acadêmico sobre ciclistas e fundações específicas de empresas, bem como na construção disciplinada de portfólio. O sucesso deste fundo depende de encontrar a combinação certa de agricultores cíclicos não iniciados e de agricultores que ganhem de forma consistente ao longo do ciclo.

- As estratégias sectoriais podem ser utilizadas pelos investidores como alternativas às acções individuais para fins de alocação estratégica ou táctica.

|

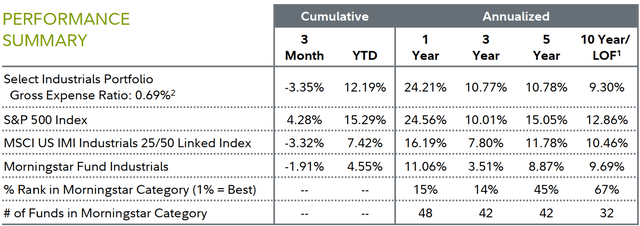

1 Vida do Fundo (LOF) se o desempenho for inferior a 10 anos. Data de início do fundo: 03/03/1997. 2 Esta estimativa de custos provém do prospeto mais recente e baseia-se normalmente nos ganhos durante o exercício financeiro mais recente, ou nos valores estimados para o exercício financeiro atual, no caso de um fundo recém-lançado. Não inclui quaisquer renúncias ou reembolsos, que podem ser refletidos no índice de despesas totais do fundo. O desempenho passado não é garantia de resultados futuros. Os retornos do investimento e o valor principal do investimento irão flutuar; portanto, você pode ter lucro ou prejuízo ao vender suas ações. O desempenho atual pode ser superior ou inferior ao desempenho declarado. Desempenho apresentado para cotas de fundos da Classe Varejo (se multiclasse). Você pode ter outra categoria de cotas de fundos com uma estrutura de custos diferente, portanto, retornos diferentes. Para saber mais ou encontrar o último desempenho de final de mês ou de outra classe de ações, visite Fidelity Funds | Fundos mútuos da Fidelity Investments, especialistas financeiros | Fidelity Institucional ou Fidelity NetBenefits | Benefícios para funcionários. Os retornos totais são históricos e incluem alterações no preço das ações e reinvestimento de lucros e ganhos de capital, se houver. Os retornos totais são relatados para o período mostrado. Para definições e outras informações importantes, consulte a seção de definições e informações importantes desta Visão Geral do Fundo. |

Revisão de mercado

Nos três meses encerrados em 30 de junho de 2024, o setor industrial, medido pelo índice MSCI US IMI Industrials 25/50, retornou -3,32%, enquanto o índice mais amplo S&P 500® terminou com um ganho de 4,28%. Após a oscilação de Abril, o mercado mais amplo recuperou em Maio e Junho, mas a recuperação concentrou-se principalmente em determinadas acções dos sectores das tecnologias de informação e das comunicações.

Os fortes lucros empresariais, o nervosismo em relação à inteligência artificial e a perspectiva de a Reserva Federal concentrar-se na redução das taxas de juro ainda este ano foram factores que impulsionaram um crescimento mais lento. Apenas três dos 11 setores tiveram um desempenho superior ao do mercado mais amplo no segundo trimestre, e o setor industrial foi um dos seis setores que perderam força, enquanto o S&P 500® atingiu um máximo histórico da série.

A ênfase dos investidores num pequeno grupo de acções de crescimento em vez de acções cíclicas e de valor fez com que a maioria dos grupos industriais no índice sectorial MSCI produzissem retornos trimestrais desfasados. Por exemplo, o setor aeroespacial e de defesa – o setor com maior peso no índice MSCI – melhorou 3%. Nesse grupo, a Boeing (BA) terminou com um ganho de 6%, enquanto o TransDigm Group (TDG) e a Raytheon Technologies (RTX) subiram cada um cerca de 4%. As perspectivas fundamentais a longo prazo para a indústria aérea são apoiadas pelo crescimento esperado do número de companhias aéreas comerciais em todo o mundo, de 26.750 em 2023 para 50.170 em 2043. No entanto, o fabricante de jatos Boeing tem lutado para melhorar a confiabilidade da cadeia de abastecimento após a rotatividade de pessoal relacionada à pandemia. Enquanto isso, a incerteza sobre o curso provável dos gastos com defesa dos EUA em um ano de eleições presidenciais levou a resultados mistos para Lockheed Martin (LMT) (+4%), Northrop Grumman (NOC) (-9%) e General Dynamics (GD) (+ 3%).

Máquinas e equipamentos industriais, outro componente importante do índice setorial MSCI, teve um retorno de -8% nos últimos três meses. Componentes de índice notáveis neste grupo incluem Illinois Tool Works (ITW) (-11%), Parker Hannifin (PH) (-9%) e Fortive (FTV) (-14%). O fraco sector industrial dos EUA, como evidenciado pela leitura consistentemente suave do ISM Manufacturing PMI, pesou sobre as empresas deste grupo.

No grupo dos ciclos curtos, o transporte de mercadorias (anteriormente transportado por camiões), com uma rentabilidade de -14%, foi o sector com menor desempenho no índice MSCI. O grupo continuou a ser desafiado pelo mercado subprime. Assim, mesmo o líder Old Dominion Freight Line (ODFL) registrou um resultado fraco de 19%, e Saia (SAIA) obteve um retorno semelhante. XPO (XPO) (-13%) e Knight-Swift Transportation (KNX) (-9%) tiveram desempenho superior.

Avaliação de desempenho

No segundo trimestre, o fundo teve um retorno de -3,35%, aproximadamente em linha com o índice de referência do fundo no setor, o índice MSCI US IMI Industrials 25/50, mas atrás do S&P 500®.

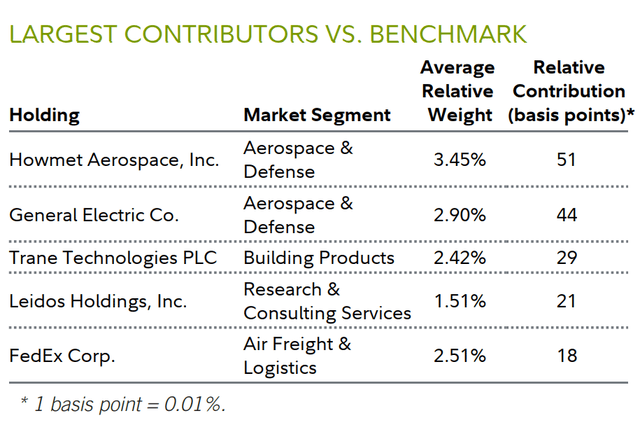

No que diz respeito ao desempenho do fundo, a sobreponderação no transporte de mercadorias foi fácil durante o trimestre, juntamente com a selecção de acções nos sectores da electrónica e dos eletrodomésticos.

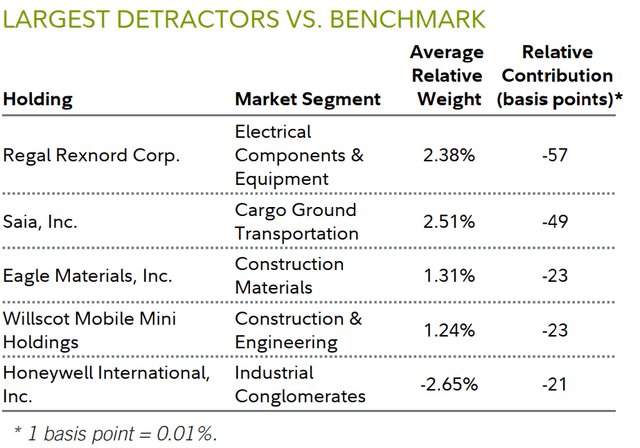

No topo da lista de redutores individuais relacionados do fundo estava Regal Rexnord (RRX), fabricante de soluções industriais de trem de força, transmissões e motores elétricos. As ações retornaram cerca de -25% nos últimos três meses. Em 6 de maio, a empresa reportou uma quebra nas receitas e nos lucros que estavam mais ou menos em linha com as expectativas da maioria dos analistas, uma vez que a procura pelos produtos da empresa era decepcionante num ambiente económico desafiante. Cortamos um pouco a área, mas manteve o peso base no final do trimestre.

Outra distração foi uma participação fora do índice na Eagle Materials (EXP), produtora de materiais de construção como cimento e painéis de parede. Nossa posição retornou -20% em três meses. Em Maio, a empresa reportou uma queda de quase 17 por cento nos lucros trimestrais, falhando as expectativas dos analistas, com a administração a citar margens de lucro mais baixas no negócio do cimento. Quase reduzimos o número de ações em carteira aqui.

Em contraste, a acumulação de acções e a exposição excessiva ao sector aeroespacial e de defesa proporcionaram uma melhoria no desempenho relativo do fundo. A escolha de tradings e distribuidores também ajudou.

Em termos específicos de ações, o maior contribuinte para o fundo foi a Howmet Aerospace (HWM). As ações da fabricante de peças para motores de jato subiram quase 14% no segundo trimestre. Em maio, a administração reportou resultados financeiros do primeiro trimestre que superaram as expectativas, incluindo receitas significativamente mais altas impulsionadas por um aumento acentuado nas vendas de aeronaves comerciais, devido à carteira de pedidos do fabricante de aeronaves. Como resultado, a administração reviu favoravelmente as suas expectativas tanto para as receitas como para os lucros anuais. Embora tenhamos ajustado esta posição, a Howmet Aerospace era a segunda maior sobreponderação no fundo no final do trimestre.

Perspectiva e Posicionamento

Os principais indicadores que mostram a saúde dos fabricantes dos EUA continuaram a mostrar uma procura fraca, com a leitura de Junho do ISM Manufacturing PMI a situar-se em 48,5. A maioria das leituras do terceiro trimestre de 2022 ficaram abaixo de 50, tradicionalmente considerada a linha divisória entre a atividade manufatureira e a atividade de contratação. Após um período tão longo de aprendizagem fraca, pensamos que faz sentido olhar para áreas do sector industrial que podem estar maduras para melhorias.

Embora tenhamos consciência da grande incerteza que existe em meados de 2024, gostamos da exposição do fundo a agências e empresas de ciclo longo ligadas a temas como o desenvolvimento do ciclo aeroespacial, bem como a religação, a melhoria da rede eléctrica e a negociação com o clima. mudar. A carteira também inclui ações de curto prazo destinadas a desenvolver a economia dos EUA.

Máquinas e equipamentos industriais e peças foram o maior peso do subsetor do fundo no final do trimestre, se olharmos o que esperávamos para melhorar a demanda aí na economia geral. Várias ações deste grupo estavam entre os maiores ganhadores da carteira em 30 de junho, incluindo Ingersoll Rand — nosso maior peso absoluto — ITT (ITT), Parker Hannifin, Dover (DOV) e Chart Industries.

O transporte terrestre de carga foi outro grupo onde a sacola carregava grande quantidade de gordura no final de junho. Participações notáveis aqui incluem Saia e Knight-Swift Transportation. Estas são empresas de ciclo curto que deverão beneficiar rapidamente de uma economia em melhoria.

Para além dos recursos humanos e dos serviços de emprego, que evitámos completamente em favor de outros grupos onde assistimos a um forte crescimento, os instrumentos notáveis da pequena indústria incluíam máquinas de construção e grandes equipamentos de transporte. O fundo pertencente a este grupo era a Caterpillar. Estamos relutantes em investir fortemente aqui até vermos um melhor crescimento económico na China, onde há uma procura crescente para este segmento. O fundo também tinha uma subponderação em minerais industriais no final do trimestre, embora isto se devesse em parte à saída da General Electric do grupo devido às suas medidas de reestruturação.

Os três melhores desempenhos em 30 de junho foram Ingersoll Rand (IR), Howmet Aerospace e ITT. As três maiores subponderações no final do trimestre foram Honeywell (HON), Raytheon Technologies e United Parcel Service (UPS).

Como sempre, agradecemos a sua confiança nas capacidades de gestão de investimentos da Fidelity.