")

Nota do editor: A Seeking Alpha tem o orgulho de dar as boas-vindas a Tamas Sandor como um novo analista colaborador. Você também pode ser um! Compartilhe sua melhor ideia de investimento enviando seu artigo para revisão aos nossos editores. Seja publicado, ganhe dinheiro e desbloqueie acesso exclusivo ao SA Premium. Clique aqui para saber mais »

Duncan Nicholls e Simon Webb

Tese de investimento

A preços atuais, a empresa é claramente uma compra, pois possui muitas qualidades de alta qualidade que apenas uma pequena percentagem de empresas pode produzir. Vamos começar com os aspectos de qualidade. A evolução tornou-se inevitável no mercado de casino ao vivo. Detém cerca de 60% do mercado e sem ele só existem pequenos players neste segmento, como Playtech, Pragmatic Play ou Authentic Gaming, que costumam tentar direcionar em áreas muito especializadas. Isso faz com que a posição de mercado da empresa não está em dúvida, já que são todas muito pequenas, até mesmo a Playtech, principalmente se não as incluirmos O negócio deles é B2Conde a Evolution não compete de forma alguma.

O relatório do segundo trimestre da Evolution Gaming foi divulgado há cerca de um mês, o que não foi tão ruim quanto a reação do mercado, pois caiu cerca de 13 a 15% em um curto período de tempo, apesar de muitos desenvolvimentos positivos.

Vantagens e desvantagens de investir

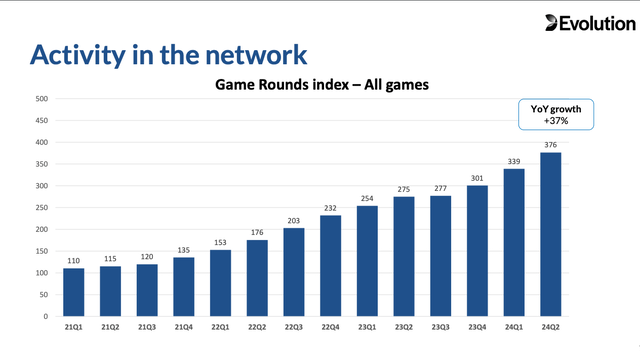

A atividade em percentagem dos jogos mostra uma tendência decrescente nos rendimentos futuros esperados. Enquanto este índice puder subir a este nível, 37% trimestre a trimestre, pode haver uma diminuição no crescimento, receita ou lucro por ação da empresa, mas é um vento temporário, temporário, como o relatório atual. .

Último relatório do segundo trimestre da Evolution Gaming, Evolution.com

Juntamente com o seu crescimento orgânico contínuo de dois dígitos, a empresa também está à procura de aquisições, algo com que gostaria de crescer, como a recentemente adquirida Galaxy Gaming Inc, que é vista como uma decisão estratégica e não como uma fonte de dinheiro. Na minha opinião, esta aquisição foi essencial para o licenciamento direto em 28 estados dos EUA, economizando tempo e dinheiro da Evolution. Então aqui eles basicamente não estavam comprando uma empresa, mas sim uma franquia nos EUA que lhes permitiria crescer rapidamente.

Continuo a considerar bom que os fundadores da empresa detenham mais de 10% da empresa, nomeadamente o CEO Martin Carlesund e Todd Haushalter CPO e outros membros do Conselho através da Österbahr Ventures AB. Não existem múltiplos níveis de emissões de ações, pelo que os interesses dos gestores e dos investidores estão alinhados. Isto reflecte-se no seu novo quadro de financiamento. Trata-se de pagar 50% do fluxo de caixa livre gerado como dividendos uma vez por ano e por outro lado investir no crescimento orgânico e o dinheiro que sobra após a aquisição é usado para comprar ações ou pagamentos de dividendos adicionais, dependendo de como são criados. valor agregado. No entanto, com o programa de recompra de ações agora em vigor, está a ser enviada indiretamente a mensagem de que o preço das ações está a ser negociado abaixo do justo valor. Ao fazê-lo, recebem um retorno ainda maior para os acionistas para aqueles que investem em ações nestes níveis.

Se olharmos para a indústria como um todo, o mercado de RPG está crescendo cerca de 4-5% ao ano, no entanto, se dividirmos isso com base no relatório Evolution de 2023, os sites terrestres ainda representam algo como 75 %, então. se considerarmos o mercado online de 25%, então ele está crescendo a um ritmo muito alto e se somarmos a isso a parte viva do segmento online, que é a área onde a Evolution atua principalmente, está crescendo muito, e factoring na situação macroeconómica actual. chefes, ele espera um crescimento anual de dois dígitos para a empresa.

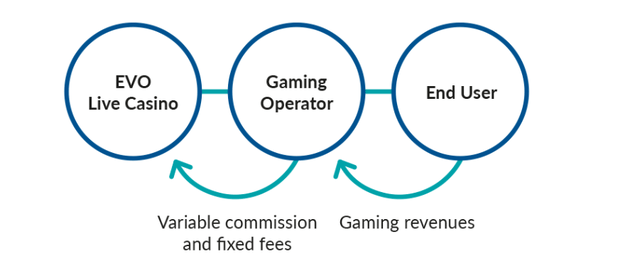

O maior valor da empresa são os profissionais a cargo de Todd Haushalter, responsáveis por criar novos jogos que atraiam as pessoas, deixando muito tempo e dinheiro para a operadora, que também paga uma comissão com base nisso. Vejo isso como a chave para administrar bem a empresa e entregar melhores resultados ano após ano. Mostra também que a maior parte das despesas está estimada em 54% para custos laborais.

Modelo de negócios da Evolution Gaming, como esta empresa ganha dinheiro (Evolution. com)

O que poderia dar errado?

Vejo algum risco de a empresa ter que cumprir regulamentações rígidas em outros países. Acho que esse é um fator um tanto perigoso nos próximos 3 anos. Por enquanto, a transição para os mercados regulamentados parece ter sido bem sucedida, mas valerá a pena monitorizar esta situação em relatórios futuros.

Outro fator é que esta ação é culpada de consciência ambiental e responsabilidade social, o que pode causar alguma pressão na valorização da empresa.

O terceiro fator que pode afetar diretamente os lucros da empresa no curto prazo é a alta dependência dos clientes. O relatório anual da empresa mostra que a parte mais importante dos seus lucros depende de poucas empresas e, o que não é tão animador, que essa dependência cresce a cada ano. Se você olhar diretamente os números, isso significa que os 5 principais clientes respondem por 41% da receita de 2023. O maior cliente foi responsável por 13% da receita da empresa em 2023. Isto mostra uma tendência crescente de ano para ano, porque em 2019 os cinco maiores clientes representavam apenas 27%, enquanto os maiores representavam 6%. Embora seja um risco real se um grande cliente cancelar o contrato, também representa uma dependência do outro lado, porque é menos provável que os contratantes consigam servir os seus clientes com a qualidade de serviço que podem fazer com o Evolution. .

Não há muito espaço para andar no chão

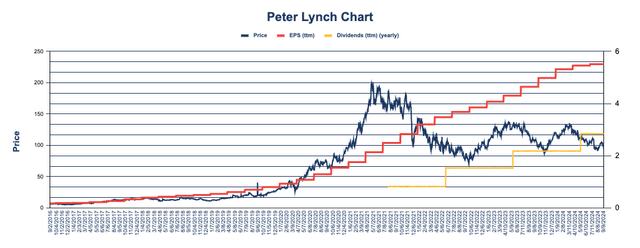

Passando para a análise quantitativa, penso que não há muito espaço para descer da média de 96 dólares. Mas vamos olhar para os números actuais em termos de avaliação.

Atualmente, o P/E da Evolution está em 17,5, e há um dividendo inicial de mais de 2,9%, e se você apenas olhar para o quadro geral do gráfico médio do lucro por ação e do preço das ações de Peter Lynch, fica claro que o preço das ações está em um determinado lugar. na parte inferior da lista de medidas padrão, como você pode ver na imagem abaixo. O gráfico azul mostra o preço das ações movendo-se bem abaixo da linha vermelha do EPS (ttm), mas também caindo abaixo da linha amarela de lucro atual. Isso significa que historicamente a empresa tem sido mais barata do que isso.

Gráfico de Peter Lynch (Gurufocus. com)

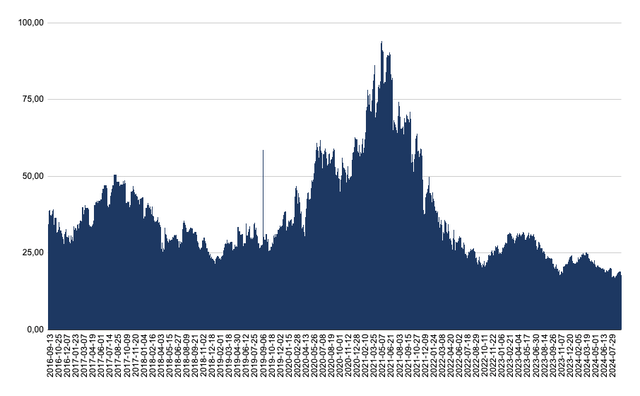

O gráfico PE abaixo mostra o mesmo. Portanto, o PE da empresa é real e oscila na faixa inferior, que nunca é muito mais barata que o preço das ações. Embora o PE de 30 não pareça realista, que é o PE médio desta empresa desde 2016, o seu potencial de crescimento do rendimento está a diminuir, pois tem de crescer a partir de uma base elevada. Além disso, se olharmos para a avaliação atual de um dos seus concorrentes, a Playtech, verifica-se que o seu PE é superior a 22, embora tenha conseguido crescer 8% no ano passado, em comparação com o crescimento da Evolution Gaming de mais de 15. %. Portanto, se o sentimento atual mudar para a Evolution Gaming, multiplicar o EPS atual pelo PE atual da Playtech de 22 nos dá que valerá US$ 121 – US$ 122 no momento, sem contar o crescimento nos próximos trimestres e anos. A isto acrescentaria que, para uma empresa que cresce a 15% das receitas anuais, um PE de 25 não seria impossível, o que pressuporia um elevado preço atual das ações.

Classificação PE da Evolution Gaming (Dados de Gurufocus.com)

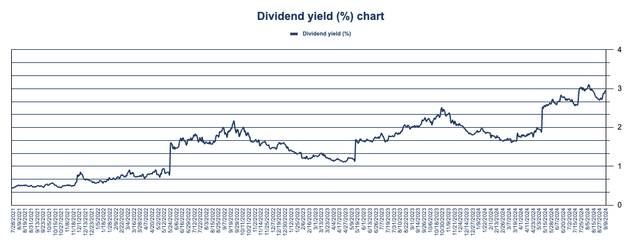

Se olharmos para os dividendos, às taxas de câmbio atuais, obtemos um rendimento de dividendos de cerca de 2,9% ao ano. Isso é notável tanto em termos de crescimento quanto de história. O seu rendimento inicial de dividendos nunca foi tão elevado como é hoje. Isso também empurra minha opinião na direção de uma boa avaliação das ações para os investidores.

Gráfico de rendimento de lucro (%) (EVVTY) (Dados de Gurufocus.com)

Esperando o relatório do terceiro trimestre

Olhando para o futuro, minha expectativa para o relatório do terceiro trimestre em cerca de 1 mês é que a margem EBITDA aumente em comparação com o relatório do segundo trimestre, o que está alinhado com as expectativas da administração. Minha expectativa para isso é de pelo menos 69% em vez dos atuais 68%. Além disso, vale a pena observar o crescimento da atividade na rede, especialmente o recém-lançado jogo Lightning Strom, o mais caro de todos os tempos, e a taxa de crescimento da receita, que espero manter em 15% ano a ano.

Resumo

Gosto de comprar empresas onde a empresa tenha uma posição estável no mercado, de preferência com crescimento de dois dígitos. Como são oferecidos no Evolution, posso dizer que esta é uma boa empresa. Há então apenas um ponto, mas muito importante, a ser cumprido. E esse é o equilíbrio certo. Não é ruim comprar de uma empresa de qualidade, mas é ainda melhor se você fizer isso por um bom preço. A evolução está abaixo do intervalo de avaliação numa base de capital próprio e numa base de PE. Na minha opinião, tanto no médio como no longo prazo, quem comprar neste nível de preço terá muita dificuldade em desistir.

Nota do Editor: Este artigo discute um ou mais títulos que não são negociados em uma importante bolsa dos EUA. Esteja ciente dos riscos associados a essas ações.