")

Estoque

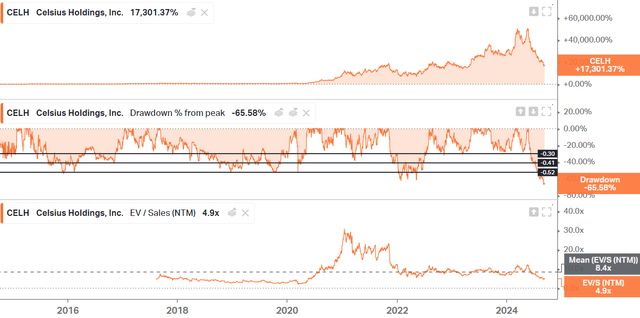

Esta é a terceira vez que escrevo sobre a Celsius Holdings, Inc. (NASDAQ:CELH), e parece que agora, quando todo mundo te odeia e o preço conduz a narrativa, vale a pena pensar novamente, com calma, em todas as coisas boas e ruins (e quando vários) acontecendo na empresa.

A verdade é que desde o meu último artigo as coisas não têm corrido bem, mas isso só mostra a dificuldade de timing do mercado. Pessoalmente, acredito que veremos as ações da Celsius atingirem novos máximos a cada vez, e o retorno que os investidores podem obter aos preços atuais pode ultrapassar 20%. No entanto, já discuti meus princípios de avaliação e precificação em um artigo anterior. Esta será uma atualização sobre tudo o que aconteceu até agora, destacando principalmente as duas últimas conferências.

Apresentado na 17ª Conferência Anual Global de Produtos Básicos para o Consumidor, 04/09/2024.

Conferência Piper Sandler Growth Frontiers 2024, 10 de setembro de 2024.

Koyfin

Coisas que deram errado

Vamos começar do início. Existem duas razões principais pelas quais as ações da Celsius caíram tanto, embora não possamos dizer que a classificação mais alta que obteve nos últimos cinco meses possa ser a terceira, mas isso está fora do negócio ativo.

A primeira razão foi o fraco crescimento das vendas que muitas empresas deste sector estão a registar. Isso é algo que nunca aconteceu na história desta indústria. Na verdade, no meu primeiro artigo, disse que esta foi uma das poucas indústrias que optei por introduzir usando EV/Vendas porque é o custo das matérias-primas, mercadorias, transporte, etc., que é cíclico, e não as suas vendas. . Dizem que sempre há uma novidade, agora é a vez da indústria de bebidas energéticas/de desempenho.

TIKR

E pela primeira vez, em muito tempo, isso tem afetado a nossa classe, a classe do poder. Você viu alguns dos melhores jogadores se desenvolverem pela primeira vez no que parece ser uma geração.” Toby David, vice-presidente executivo.

Ainda assim, há motivos para otimismo. Por exemplo:

temos sido fortes. Estamos crescendo 10% ao trimestre até o momento. Isto é 10 vezes a taxa de crescimento trimestral da divisão até agora. Então nos sentimos muito fortes sobre onde estamos hoje” Toby David, vice-presidente executivo.

Esta fragilidade do setor deve-se principalmente ao declínio do canal de lojas, que normalmente representa cerca de 65% das vendas do setor. Outras empresas, como a Alimentation Couche-Tard (ATD:CA) (OTCPK:ANCTF), também destacaram isto nas suas apresentações de resultados.

Infelizmente, no momento, a maior parte desse espaço é facilmente acessível e a usabilidade é desafiada. Você vê muito pouco tráfego de pedestres, acho que 4% você vê entre o 7-Eleven e muitos outros.” Toby David, vice-presidente executivo.

Mas, novamente, ainda há boas notícias entre as más:

observamos um aumento de 39% no espaço de prateleira no canal de lojas de conveniência, que é de onde vem a maior parte das vendas de bebidas energéticas, principalmente com Red Bull e Monster. Temos reuniões contínuas com fornecedores de 2025, e essas reuniões são ótimas pelo valor crescente que a Celsius traz para o segmento, que atrai um comprador diferente, e não apenas uma mudança de marca. Além disso, o valor da cesta que a Celsius oferece também é muito importante para os varejistas. Portanto, geramos mais dólares por cesta do que muitos de nossos concorrentes. “ Toby David, vice-presidente executivo.

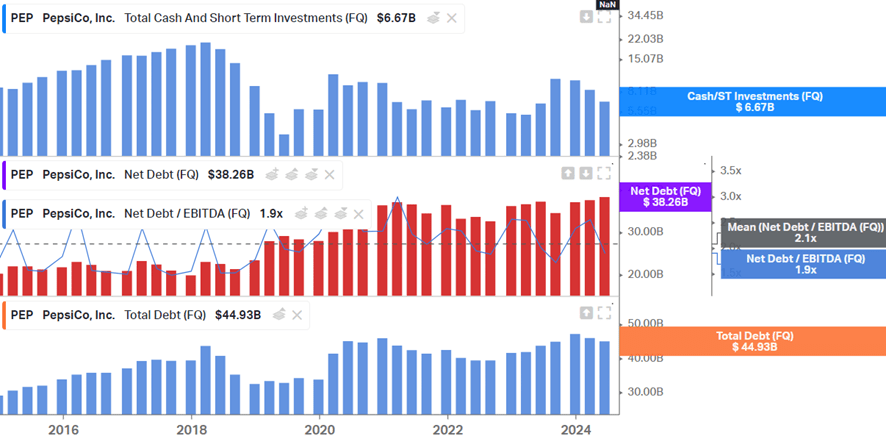

Chegamos ao resultado final: a questão do estoque da PepsiCo (PEP), seu maior cliente e parceiro de distribuição. Há alguns meses, há um impacto negativo nas vendas da Celsius devido à gestão de estoques da Pepsi. Para quem não sabe, a Celsius vê a venda quando leva os produtos para a Pepsi, mas a Pepsi, como distribuidora, vê a venda quando vende no canal de varejo, food service, etc. (que vimos ser fraco).

Portanto, mesmo que o canal de vendas seja eficiente, isso não significa que a Celsius esteja vendendo mais. Em vez disso, a Pepsi provavelmente liquidará seu estoque devido às compras excessivas no ano passado. O impacto foi entre US$ 100 e US$ 120 milhões no terceiro trimestre, ano após ano, uma quantia significativa em comparação com US$ 20-30 milhões nos trimestres anteriores. Porém, podemos perceber que Celsius continua sendo a marca que mais cresce na categoria, indicando que a Pepsi está esgotando seu estoque e que esta situação será temporária. Isso me lembra o que aconteceu na indústria de bebidas alcoólicas e os problemas que os grandes players enfrentam com a retirada de estoque de seus distribuidores.

Em defesa da Celsius, isso está completamente fora do controle da empresa. Se quisermos pensar negativamente, podemos até considerar se a Pepsi fez isso de propósito para fortalecer sua posição com a Celsius. Algumas pessoas dizem que a Pepsi pode comprar a empresa inteira, mas acho que não.

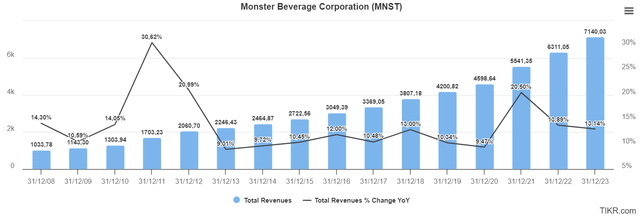

Lembremos que as ações da Pepsi foram adquiridas por US$ 25 em 2022. Este poderia ser um destino potencial para o preço das ações da Celsius? Se você olhar alguns de seus números, um preço de US$ 25 no CELH significaria um EV de US$ 5,1 bilhões, o que exigiria o pagamento de um prêmio considerável. Na minha opinião, a Pepsi pode comprar até 20%, já que sua compra inicial de 8,5% pode dobrar… Além disso, a The Coca-Cola Company (KO) comprou ao mesmo tempo uma participação de 16% na Monster Beverage (MNST). . e agora detém 20% devido às compras.

Koyfin

De qualquer forma, essa seria uma das duas motivações pelas quais anseio. A segunda será a introdução de uma gama de bebidas sem (ou com menos) cafeína, o que pode aumentar significativamente o consumo de Celsius e o mercado total endereçável.

Bons recursos

Depois de analisar os pontos negativos e considerar que nem tudo é tão mau, vou agora focar-me nos restantes aspectos positivos.

Eles são o número 2 (o número 1 é Monster) na categoria sem açúcar, com 25% de participação de mercado. A porção sem açúcar já representa mais de 50% do total da categoria. No acumulado do ano, a categoria de açúcar caiu 4%, enquanto a categoria sem açúcar subiu 7%. E o anúncio de novos países virá em breve.

Também observaram um aumento de 39% nos canais simples e, como mencionado anteriormente, as reuniões de 2025 estão indo muito bem.

Outro ponto importante é que a categoria não está perdendo consumidores; é apenas mudar o formato em que compram (por exemplo, pacotes de 12 a 24 diminuem o preço unitário, mas aumentam o volume, o que é importante para mim) e a frequência com que os clientes compram.

Então, encontrar esse espaço é muito importante para nós. E se a categoria começar a se multiplicar – o que vai acontecer – acho importante entender que a categoria não está perdendo compradores para outras categorias. Se fosse, seria muito comovente. Com todas estas vantagens do espaço, sentimos realmente que estamos bem posicionados em 2025. Como mencionado anteriormente, já temos reuniões com os maiores varejistas do país em 2025 para ver que esperamos ganhar mais espaço, e as reuniões estão longe de ser muito boas.” Toby David, vice-presidente executivo.

E o que estamos fazendo é realmente grande – a próxima grande oportunidade para nós é a NACS em outubro, a feira nacional de lojas de conveniência. E se você olhar os dados e a simplicidade, estamos impulsionando esse crescimento na categoria. Isso nos coloca na posição de impulsionador do crescimento. Portanto, teremos uma ótima história surgindo nas reuniões de fornecedores nos próximos meses. “ John Fieldley, CEO.

Eles mudarão a forma como calculam e exibem a participação de mercado porque anteriormente excluíam sites onde eles estavam se saindo melhor do que a concorrência, como Amazon ou Costco. “Portanto, sentimos que o MULOC+ nos dá a melhor visibilidade da vida útil do produto. Atualmente, temos uma participação de mercado estimada em 11,8%. Estamos indo muito bem na Amazon, ficando entre 1 e 2 na categoria de energia.” John Fieldley, CEO. Isto não é construtivo, mas é um melhor reflexo da realidade.

Eles continuam enfatizando um dos pontos mais importantes da tese, que é como a Celsius aumenta o TAM da categoria, atingindo áreas de mercado onde os energéticos tradicionais nunca tiveram sucesso.

Mais de 12% de nossa receita com a Pepsi vem do setor de serviços de alimentação, incluindo hospitais, universidades, Lowe's, restaurantes e restaurantes casuais. O bom da Celsius e da Pepsi – eles também estão surpresos e entusiasmados com esta oportunidade – é que a maioria de vocês aqui almoça enquanto bebe Celsius, o que é único. Aumenta o tempo de utilização da fase de potência.” John Fieldley, CEO.

Sem falar que em mais de 10 mercados, incluindo Boston, Nova York e Flórida, eles detêm uma participação de mercado superior a 15%. Lembremos que a Amazon, onde compete em igualdade com os concorrentes (sem prateleiras nem frigoríficos…), tem uma quota de mercado superior a 20%.

Eles serão um dos principais patrocinadores da luta entre Jake Paul e Mike Tyson, que já terá grande repercussão. Além disso, será o primeiro evento ao vivo a ser transmitido ao vivo pela Netflix (NFLX). Haverá muitos olhos voltados para isso. Além disso, patrocinam Jake Paul, seu irmão fundador da bebida hidratante Prime. Eles esperam que, com o tempo, os custos de marketing atinjam uma determinada proporção operacional e representem uma pequena porcentagem das vendas.

Aqui está o que eles disseram: Finalmente, eles fornecem alguns detalhes muito interessantes sobre como estão se expandindo para novos países. Primeiro, entraram em ginásios, como já sabemos, e gradualmente expandiram-se para algumas lojas como a Tesco (OTCPK:TSCDF) através de contratos exclusivos. Esses contratos proporcionam melhor espaço nas prateleiras e se beneficiam da comercialização em larga escala por parte desses supermercados.

Em segundo lugar, se entrassem em muitas áreas de vendas ao mesmo tempo, a gestão de stocks seria mais desafiante e algumas áreas poderiam ficar sem stock. Isso pode levar esses locais a retirar o produto da lista de produtos devido a uma experiência ruim com o distribuidor.

Eles também observaram que, ao contrário da Monster, que tem enormes diferenças de margem internacional porque depende 100% da distribuição da Coca-Cola, a Celsius pode escolher outros distribuidores, não necessariamente a Pepsi. Foi isso que fizeram com a Suntory no Reino Unido. Eles esperam não ter uma lacuna tão grande entre as diferentes áreas.

A conclusão

Isso foi tudo o que aconteceu nos últimos meses. Apesar de algumas coisas serem mais complicadas do que eu pensava, vejo que depende inteiramente da gestão e o negócio continua a ter um desempenho melhor do que o resto do setor. Cai continuamente? Talvez se o impacto nos números do terceiro trimestre for maior do que o esperado, poderá descer para os 25 dólares mencionados, mas não vejo razão para que a tese não funcione a longo prazo.