Alistair Berg

Avaliação da empresa Willdan Group Inc.NASDAQ:WLDN), uma empresa em posição de beneficiar de alguns fortes ventos contrários, incluindo a IA, o crescimento da capacidade elétrica e a descarbonização. Continua a enfrentar uma forte procura pelos seus serviços por parte dos seus clientes nos sectores governamental, comercial e de serviços públicos, nomeadamente traduzindo-se em desempenho recorde. Com uma oportunidade tão sólida e uma avaliação decente, recomendo uma forte classificação de compra para a ação.

Grupo Willdan: Gerando Lucros Sustentáveis

O Grupo Willdan é um prestador de serviços profissionais, técnicos e de consultoria focado em impulsionar transições energéticas sustentáveis para seus clientes. Esses clientes vão desde governos locais e regionais, empresas de serviços públicos até players comerciais. Utilizando soluções lideradas por especialistas, a empresa ajudou com sucesso os seus clientes a evitar a emissão de 7,8 milhões de toneladas métricas de gases com efeito de estufa, ao longo dos anos. No contexto, isso equivale a eliminar o impacto de 1,7 milhão de automóveis de passageiros um ano inteiro.

Com 53 escritórios na América do Norte, aproximadamente 1.700 funcionários e uma capitalização de mercado de mais de US$ 500 milhões de dólares, o Willdan Group é um player bem estabelecido neste espaço e uma marca altamente respeitada. A empresa obtém receita anual de mais de US$ 550 milhões.

A demanda pelos serviços da Willdan continua forte em todos os seus segmentos, dada a grande economia de custos e energia que proporciona aos seus clientes, ao mesmo tempo que ostenta uma cadeia de valor ambientalmente sustentável. Esse posicionamento estável, aliado às diversas fontes de receitas, tornam a empresa muito forte no longo prazo.

Além deste amplo aspecto de apelo, cada um dos três tipos de clientes do Grupo Willdan aumenta ainda mais seus pontos fortes. Por exemplo, o segmento de clientes da empresa voltados para o governo, que representa 43% da receita total, continua a crescer dramaticamente, com vendas anuais de 27%.

Da mesma forma, a natureza do cliente dos serviços da Willdan, que representam principalmente contratos de receitas plurianuais, coloca-a diretamente no espaço dos data centers, que consomem muita energia. Neste ponto, a empresa está bem posicionada para desfrutar de amplos ventos favoráveis, especialmente à medida que as aplicações de IA continuam a entrar no mercado e a impulsionar o crescimento da carga de trabalho de eletricidade.

Finalmente, na vertente comercial, a Willdan continua a demonstrar as suas capacidades técnicas e tecnológicas, ao mesmo tempo que fortalece o seu produto e a sua posição no mercado. Por exemplo, de acordo com a sua mais recente teleconferência de resultados, a empresa ganhou recentemente um contrato com a Meta Platforms para investigação sobre um programa voluntário de compra de energia limpa para os seus participantes. Willdan não é novato no trabalho próximo com grandes players de tecnologia, já que está envolvido com a AT&T, uma das primeiras empresas a entrar na indústria de data centers, desde seus primeiros dias. Em suma, a obtenção de cursos e outros contratos com gigantes da tecnologia aumenta a credibilidade de Willdan, o que pode melhorar a procura pelas suas ofertas.

De um modo geral, a recuperação da Willdan é notavelmente consistente com o custo da electricidade através da utilização da sua componente energética. Como resultado, a empresa continua a desfrutar de um crescimento estelar impulsionado em grande parte pelos aumentos de dois dígitos nas tarifas de electricidade nos dois maiores mercados da empresa: Califórnia e Nova Iorque. O que mais gosto nesta característica da empresa é que ela adiciona dinamicamente uma proteção contra a inflação às ações, especialmente em relação ao aumento dos custos de energia.

No geral, o Grupo Willdan atrai-me porque está numa posição única para aproveitar oportunidades, ao mesmo tempo que é uma força de sustentabilidade e mudança. Para mim, é claro que a empresa continuará a navegar, impulsionada pela IA, pelas tendências de crescimento da capacidade eléctrica e pela mudança geral no sentido da eficiência energética por parte de agências governamentais e empresas tecnológicas.

Visão geral financeira

O ano fiscal de 24T2 provou ser um trimestre recorde para o Grupo Willdan, em muitos aspectos, superando as expectativas e o consenso dos analistas. Na manchete, a empresa registrou um aumento de 18,41%, gerando receita total de US$ 141 milhões no trimestre. Este forte aumento nas receitas decorre principalmente do crescimento dos contratos municipais de engenharia, bem como do reconhecimento de receitas de gestão de projetos decorrentes de atrasos significativos. Graças aos melhores volumes e a uma menor taxa de crescimento no custo das vendas em comparação com a receita contratual, a empresa também registou uma melhoria de 49 pontos base no seu lucro líquido.

No que diz respeito ao lucro operacional, vemos um quadro ainda mais impressionante, com um salto de 161% em relação ao ano anterior, para US$ 6,4 milhões. A margem aqui também mostra uma forte melhora, com um aumento de quase 250 pontos, passando de 2,08% para 4,57%.

Chegando aos resultados financeiros, vemos o mesmo crescimento com EPS de US$ 0,03 para US$ 0,33, em apenas 12 meses. Isto foi impulsionado principalmente pela melhoria das taxas de imposto no atual exercício financeiro, bem como por taxas de juro efetivas mais baixas devido a saldos de caixa mais elevados e reduções de juros. Em termos de EBITDA ajustado, vemos um salto de 56%, de US$ 8,2 milhões para US$ 12,8 milhões. Em termos de vendas, trata-se de uma melhoria média de 13,3% do lucro líquido para 17,7%. São 440 pontos de melhoria.

O que considero mais convincente na empresa do ponto de vista financeiro são os seus esforços para traduzir estes ganhos no fortalecimento do seu balanço. Em apenas seis meses, desde o final do ano de 2023 até junho de 2024, a dívida total da empresa caiu de US$ 75 milhões para menos de US$ 50 milhões.

No geral, as finanças da Willdan pintam um quadro muito positivo da sua execução estratégica e da sua capacidade de capitalizar os ventos fortes e as oportunidades que se apresentaram.

Medição

O estoque WLDN subiu 75% no acumulado do ano. Ao olhar atentamente para o gráfico de preços, fica claro que o mercado está a dar-lhe um impulso significativo à medida que os lucros são divulgados e os ganhos permanecem fortes nos períodos seguintes.

Visualização de Negociação

Normalmente, as ações apresentam um aumento significativo de preços após uma boa previsão de lucros, e há uma correção que eventualmente ocorre quando o hype esfria. O mesmo não acontece com a WLDN, pois, acredito, há um enorme estoque de alta com espaço para crescimento além da excitação dos lucros.

Em termos da gama de recursos do Quant, parece que o WLDN tem um preço aproximado para crescer. Ele possui uma pontuação de classificação C-, com exceção de Crescimento, Momentum e Revisão, todos nas categorias A. Apesar desses preços, sinto que ainda há oportunidades para vários adotantes iniciais.

O autor

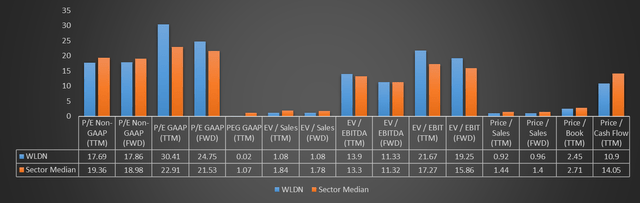

Como você pode ver nos dados mostrados acima, os múltiplos de classificação do WLDN excederam as medianas do setor em apenas cinco das quinze métricas mostradas. Destes cinco, apenas três apresentam uma diferença significativa superior a 10%. Além disso, quatro dos cinco são rácios de PE, que são compreensivelmente elevados, uma vez que a empresa só tem sido rentável nos últimos dois anos. Da mesma forma, embora o seu rácio EV/EBITDA (TTM) de 13,90 indique uma classificação de sobreponderação, está bem abaixo da média de cinco anos da ação de 76,69.

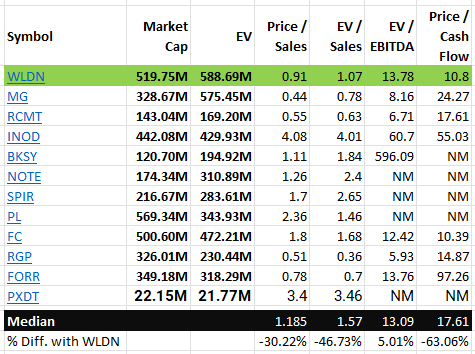

Para obter uma visão mais focada, em vez de comparar o múltiplo de preços do WLDN com o setor industrial, selecionei 11 empresas adicionais no setor de pesquisa e consultoria, com um valor empresarial próximo ao do Grupo Willdan. As descobertas são mostradas abaixo:

O autor O autor

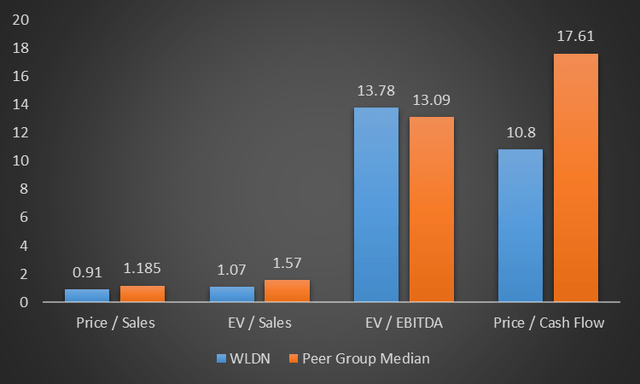

Neste olhar focado em pares da indústria de pesquisa e consultoria, vemos potenciais índices de Valor/Vendas, EV/Vendas e Preço/Fluxo de Caixa subvalorizados. Em particular, o valor empresarial da empresa de 598 milhões de dólares é significativamente inferior ao de alguns dos seus pares, dado o seu volume de vendas. Isso é um forte indicador de subestimação para mim. A única exceção a esta tendência parece ser o EV/EBITDA.

Com base nestes indicadores, sinto que a ação pode estar subvalorizada, com base nas suas fortes tendências de crescimento. Considerando seu forte posicionamento, os ventos favoráveis no crescimento da carga elétrica, a IA e o ambiente do data center, o argumento para a compra é bastante claro.

Perigo

Conforme mencionado acima, o Grupo Willdan tem trabalhado continuamente para fortalecer o seu balanço, como evidenciado pela melhoria no valor total da dívida. Apesar disso, porém, é importante destacar que o balanço da empresa é muito sólido, com uma dívida total de US$ 90 milhões. Isso coloca seu índice de dívida total em relação ao patrimônio líquido em 0,44. O resultado dessa pesada dívida é o pagamento de juros elevados. Após doze meses, as despesas com juros de Willdan totalizaram US$ 8,8 milhões, o que é um número significativo, considerando que representa um terço do lucro operacional da empresa. Isso é muito valioso na minha opinião, principalmente no que diz respeito ao impacto na mentalidade da empresa. Acredito também que, se isto não for gerido, poderá prejudicar a capacidade da empresa de traduzir o seu impressionante crescimento elevado em retornos para os seus accionistas.

Remover

O sistema Quant Rating coloca a WLDN numa posição de “compra forte”, tal como fazem os analistas de Wall Street (dadas as suas classificações nos últimos 90 dias). Acredito que esta é uma posição digna e também recomendaria uma compra forte das ações. Ela cresce incrivelmente bem no lado do desempenho e está bem posicionada para se beneficiar de alguns ventos fortes. À medida que a IA aumenta a carga na infra-estrutura existente dos centros de dados, a electricidade aumenta e a tendência geral para a redução das emissões, acredito que a WLDN poderá subir para níveis ainda mais elevados.