")

Editorial JHVEPhoto/iStock via Getty Images

Deve-se admitir que uma ação que sobe durante mais de cinquenta anos de aumentos anuais consecutivos de dividendos provavelmente será muito especial. Ainda mais se a ação em questão for de banco. Isso mesmo e Comércio Bancshares do Missouri (NASDAQ:CBSH). O comércio tem agora 56 anos de crescimento ininterrupto de dividendos, tornando-o uma das poucas empresas financeiras a alcançar o “Rei dos Dividendos”. situação.

Basta dizer que o comércio tem algumas vantagens. Possui um perfil de financiamento muito atrativo. Excepcionalmente para um banco deste porte, o Commerce também gera uma quantidade muito grande de renda fixa, reduzindo sua sensibilidade às taxas de juros ao longo do ciclo. O único verdadeiro obstáculo é a sua medição. Com pouco mais de 15x o EPS de consenso, as ações do Commerce não oferecem tanto retorno. os alunos vão querer. Investidores de longo prazo com viés de qualidade provavelmente gostarão desse nome, mas podem mantê-lo em sua lista de observação por enquanto.

Inegavelmente de alta qualidade

Com quase US$ 30 bilhões em ativos totais, o Commerce está entre os 40 maiores bancos dos EUA. Tecnicamente, opera em muitos estados, mas os seus maiores e mais rentáveis mercados são St. Louis e Kansas City, tornando-o um grande banco comunitário.

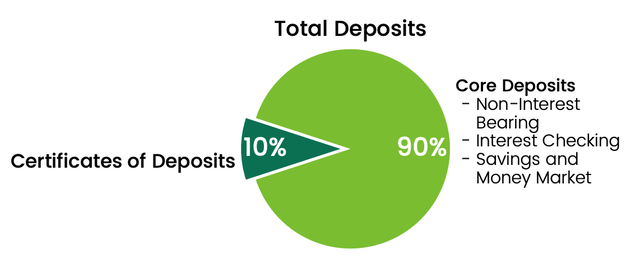

O comércio administra um negócio de altíssima qualidade por vários motivos. Em primeiro lugar, tem um perfil de investimento muito atrativo. Os depósitos principais totalizaram 21,9 mil milhões de dólares no final do último trimestre, e estes fundos representam a maior parte do seu passivo total (~27,4 mil milhões de dólares no segundo trimestre de 2024). Cerca de 7,5 mil milhões de dólares dos seus depósitos estão em contas não remuneradas (“NIB”), pelo que são essencialmente financiamento gratuito. Outros US$ 13 bilhões são para contas correntes com juros baixos e contas do mercado monetário. O rendimento combinado destes depósitos foi de apenas 1,73% no segundo trimestre. Incluindo 7,5 mil milhões de dólares em contas NIB, isto significa que cerca de 75% dos empréstimos do Comércio valeram cerca de 1,1% no último trimestre.

O comércio tem fontes de financiamento de elevado custo, tais como CDs e empréstimos, mas constituem uma pequena parte do mix total de capital. No geral, o custo anual de financiamento do Comércio foi de cerca de 1,6% no último trimestre. Isto está em linha com a taxa efetiva de fundos do Fed de 5,33%.

Fonte: Apresentação de resultados do 2º trimestre de 2024 do Commerce Bancshares

Outro ponto interessante no Commerce é seu mix de receitas exclusivo. Os bancos desta dimensão tendem a depender fortemente da margem financeira. Em contraste, quase 40% dos cerca de 800 milhões de dólares do comércio obtidos em lucro no primeiro semestre vieram de fontes de receitas sem fins lucrativos.

Dentro disso, os pagamentos fiduciários e as transações com cartão de débito representaram cerca de 25% da receita total (em uma divisão quase igual). De acordo com o primeiro, o Commerce detém aproximadamente US$ 70 bilhões em ativos de clientes e aproximadamente US$ 40 bilhões em ativos sob gestão. De acordo com este último, embora o Commerce possa não ultrapassar os 40 maiores bancos dos EUA em termos de activos totais, tem uma classificação elevada em produtos como cartões comerciais. As transações com cartão de débito caíram 2% ano a ano no primeiro semestre, para US$ 94,4 milhões, mas isso não é surpreendente, dado onde estamos no ciclo de negócios (muitos consumidores e empresas estão apertando os cintos). Embora possa haver alguma suavização no momento, ainda é um negócio muito bom.

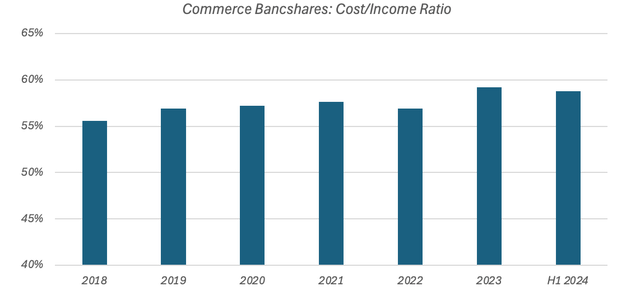

Franquias de alta renda ajudam a tornar o comércio lucrativo quando a situação das taxas de juros não é boa. Na verdade, negócios como pagamentos e gestão de património são indiscutivelmente mais fortes quando as taxas de juro estão baixas. Nos últimos ANOS, isto ajudou a manter o rácio custo/rendimento do comércio num nível estável, independentemente da situação prevalecente das taxas de juro. Uma relação AC/I de 60% é geralmente considerada o limite superior para ser considerada boa. O rácio C/I comercial caiu abaixo deste valor em cada um dos seus seis anos fiscais completos, e este período abrange claramente várias zonas de taxas de juro.

Fonte de dados: Relatórios anuais e trimestrais do Commerce Bancshares

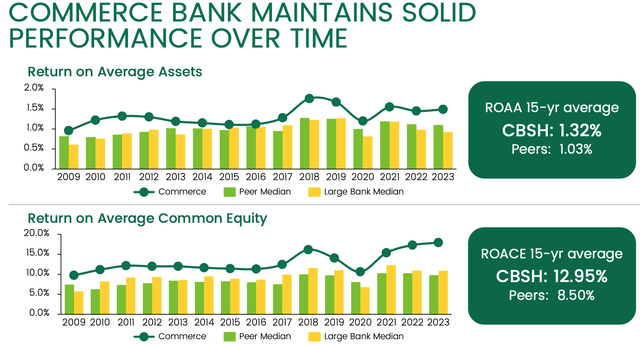

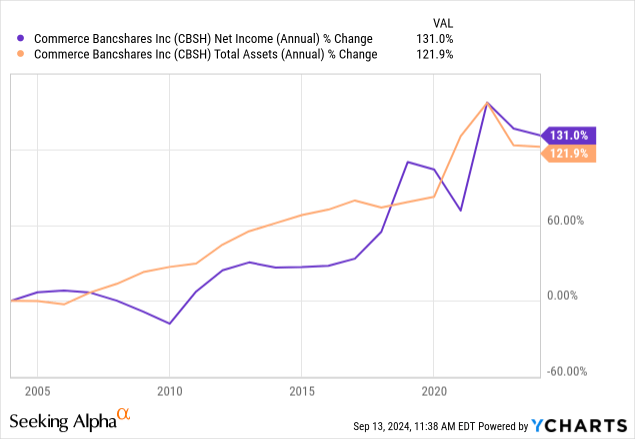

Como resultado do exposto, o Comércio geralmente reporta um lucro muito forte. Uma regra geral é buscar um retorno sobre os ativos (“ROA”) de mais de 1% do banco. Em uma proporção de 10x, isso equivaleria a aproximadamente 10% mais retorno sobre o patrimônio (“ROE”). O Comércio apresentou um ROA de 1,87% no último trimestre e de 1,67% no primeiro semestre do ano, representando valores de ROE de aproximadamente 18,5% e 17%.

Fonte: Apresentação de resultados do Commerce Bancshares Q2 2024

A rentabilidade está a ultrapassar a sua média de longo prazo, embora o ROA médio de 15 anos de ~1,3% e o ROE médio de ~13% permaneçam claramente positivos e melhores do que a média do grupo de pares.

Medição

As ações do comércio estão sendo negociadas a US$ 61,67 no momento da escrita, o que as coloca em cerca de 15x o consenso de EPS de 2024. A natureza dos seus depósitos significa que os cortes nas taxas provavelmente serão um obstáculo para os lucros, e os analistas preveem que o lucro por ação caia no próximo ano. Isso também significa que o P/L futuro de 2025 está subvalorizado em cerca de 15,6x. Como tal, o Commerce provavelmente não é uma ação que proporcione retornos fortes no curto prazo, a menos que o seu P/L se expanda significativamente.

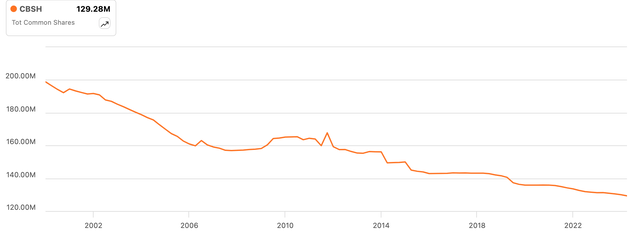

As perspectivas a longo prazo são ligeiramente melhores, mas não incríveis. Primeiro, embora o P/L de 15x pareça bastante alto para um banco, lembre-se de que o comércio também gera um ROE forte. Deveria poder pagar uma grande parte dos seus lucros aos acionistas. Além do dividendo, o Commerce paga um dividendo anual de 5%. As recompras atuam no sentido de abrandar esta diluição, com o valor ajustado a diminuir cerca de 2% ao ano ao longo do tempo.

Fonte: Quest for Alpha

Além disso, o Comércio aumentou os ativos e as receitas subjacentes em aproximadamente 4,5% ao ano no longo prazo. Dada a sua inclinação para o Missouri, essa é provavelmente uma referência justa para usar no futuro também.

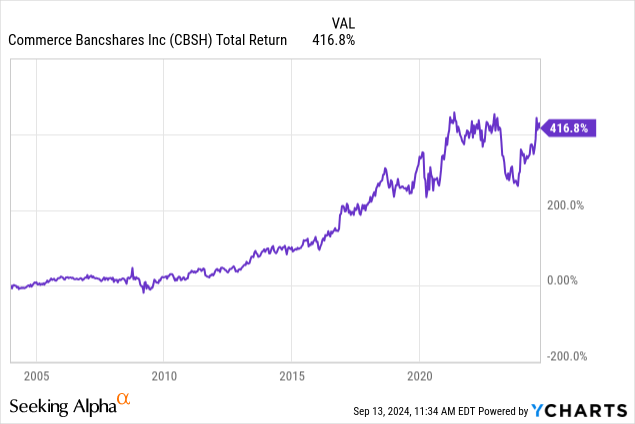

Com aproximadamente 4,5% em lucros e menos de 4% em dividendos e recompras, as ações do Commerce devem ser capazes de igualar o retorno anualizado de aproximadamente 8% que produziram historicamente, embora isso esteja abaixo da taxa mínima de 10% que a maioria dos investidores normalmente busca. .

Para resumir

O comércio opera um negócio principal muito forte, com uma excelente franquia de depósitos básicos complementada por fluxos de renda excepcionalmente fortes. As perspetivas de curto prazo parecem fracas, com previsões de um declínio modesto no LPA de 2025 que poderá levar a um regresso a perto de zero com base no atual P/L de 15x. Embora as perspectivas a longo prazo pareçam um pouco mais optimistas, estas acções terão dificuldades em ultrapassar a barreira dos retornos anuais de dois dígitos que muitos investidores procuram. Como resultado, abro o banco com uma classificação 'Hold'.