")

shotbydave/E+ via Getty Images

DTI oferece crescimento equilibrado

Ferramentas de perfuração internacionais (NASDAQ:DTI) fornece serviços, ferramentas e soluções para o ciclo de vida de poços na América do Norte, Europa e Oriente Médio. Seus produtos incluem uma variedade de componentes de montagem de fundo de poço, Drill-N-Ream (ferramenta de otimização de poço), RotoSteer (direção rotativa ferramenta) e acessórios e ferramentas de gerenciamento. A DTI também é uma das líderes de mercado no negócio de aluguel de equipamentos de perfuração em águas profundas no Golfo do México.

No início do terceiro trimestre, a DTI enfrentou vários desafios devido ao declínio da atividade energética nos EUA. Embora isto possa afectar o seu desempenho a curto prazo, vejo o desempenho da empresa a melhorar após a descoberta de gás natural. Seu surgimento terá uma arma no braço com a aquisição do SDPI e sinergias de pagamento. Sua ferramenta de condicionamento e alcance geográfico expandirão seu alcance geográfico e geográfico seus custos operacionais. Os investidores poderão notar que as recentes aquisições da DTI tiveram um impacto positivo nos seus resultados financeiros.

Embora o fluxo de caixa da DTI tenha sido negativo no primeiro semestre de 2024, espero uma recuperação até o final do ano, após menor investimento e melhoria do lucro operacional. Em 30 de junho, o seu capital próprio estava confortavelmente baixo. A ação parece estar muito subvalorizada em comparação com seus pares. Acho que as condições de negócios são promissoras o suficiente para dar uma opção de “Compra” nas ações.

Drivers da indústria e estratégia de DTI

Em 2023 e no início de 2024, as fusões e aquisições marcaram a indústria de E&P e focaram na indústria de serviços petrolíferos. Recentemente, contudo, a indústria energética parece estar a estabilizar à medida que os operadores se concentram na melhoria da eficiência. Os operadores usam o menor número possível de plataformas e procurarão redesenhar plataformas adicionais quando necessário. A produção dos poços costuma ser alta no início de sua vida e depois diminui a cada ano que passa. Se a procura aumentar, serão necessários mais recursos para satisfazer a procura adicional.

A empresa mudou sua estratégia de preços de preço por dia para sobreposições em outras linhas de produtos para refletir a mudança de situação. A receita da DTI proveniente da recuperação de equipamentos (ou seja, o custo de equipamentos perdidos ou danificados) permite manter sua frota e gerar fluxo de caixa positivo. Pela operação da empresa, percebo que os clientes blue chip alugam ferramentas da empresa porque essas ferramentas são adaptadas à configuração, tamanho dos furos, localização e necessidades de engenharia.

Com novos produtos e oportunidades de receita, a empresa está conquistando participação de mercado. No curto prazo, continuará a concentrar-se na redução da sua estrutura de custos. A procura a longo prazo pelos produtos da empresa permanece forte, como mostra o crescimento projectado da procura de petróleo pela EIA até 2050.

Perspectiva do terceiro trimestre

Até meados de 2025, o DTI espera que os empregos no setor energético na América do Norte permaneçam fracos, enquanto o número de plataformas e de poços poderá aumentar no final de 2025. Os mercados internacionais podem sempre ser “de baixo para cima”. Como resultado, o seu principal negócio de aluguer de equipamentos poderá permanecer sob pressão competitiva. A procura de gás natural, por outro lado, tem uma forte perspectiva a longo prazo com base na nova capacidade de GNL que deverá entrar em funcionamento em 2025 e 2026. Além disso, a elevada procura de electricidade dos centros de dados pode aumentar a procura de gás natural.

No ano fiscal de 2024, o DTI espera que a receita aumente 7% em comparação com o ano fiscal de 2023. O EBITDA Ajustado, por outro lado, poderá cair 13% neste período. A receita total também poderá diminuir 20% no ano fiscal de 2024. No entanto, o seu fluxo de caixa livre poderá mais do que duplicar em comparação com o exercício de 2023 porque cortou o seu orçamento de investimentos para o exercício de 2024.

Aquisição e Cooperação SDPI

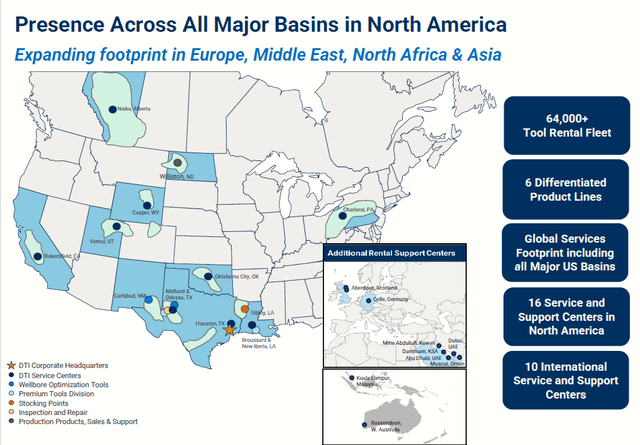

Apresentação para investidores da DTI, outono de 2024

Em agosto, a DTI anunciou a aquisição da Advanced Drilling Products (ou SDPI), uma fornecedora de serviços de reparo e brasagem com cortador PDC, por US$ 32,2 milhões. A ferramenta altamente eficiente Drill-N-Ream (“DNR”) da SDPI é uma de suas principais ofertas e aprimorará as soluções e serviços tecnologicamente diversos da DTI. Espera-se também que a SDPI aumente a força do seu mercado local, reduza os requisitos de capital e os custos operacionais e melhore a eficiência operacional. A SDPI estabeleceu recentemente uma localização no Médio Oriente, o que acrescenta um valor significativo à DTI.

A DTI espera realizar aproximadamente US$ 4,5 bilhões em sinergias de SG&A e benefícios fiscais de NOL no próximo ano. Ela espera uma integração vertical e horizontal que possa levar a uma economia de investimentos de 60% em novos equipamentos DNR e à captura de margem de 45% na manutenção e manutenção de equipamentos de perfuração globais. Os acordos de fusão poderão representar uma parcela ainda maior do número total de sinergias esperadas quando o número de plataformas e a atividade do mercado melhorarem até 2025. Além disso, a empresa recebeu US$ 6,6 milhões em receitas provenientes da venda de dívida, reduzindo efetivamente o preço total de compra da transação. o preço. No geral, a soma de sinergias, activos arrendados e investimentos em infra-estruturas pode trazer valor a longo prazo para a adopção do DTI.

Anteriormente, em abril, adquiriu a Deep Casing Tools, com sede no Reino Unido. A aquisição fortaleceu os processos de fornecimento, completação de poços e embalagem da empresa e expandiu sua presença geográfica no Oriente Médio.

Minhas avaliações

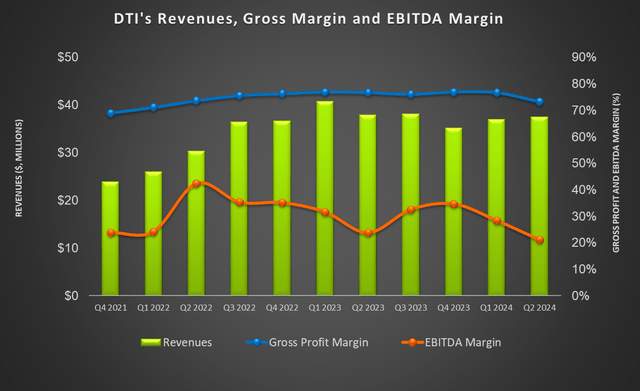

Nos últimos dez trimestres, o seu EBITDA ajustado aumentou em média 8%. Dado o impacto das reduções de custos e das aquisições da SDPI, espero que o crescimento das receitas e o EBITDA acelerem moderadamente. Nos próximos quatro trimestres, espero que o seu EBITDA ajustado aumente entre 8% e 10%.

Análise de desempenho do segundo trimestre

Procurando por um Alfa

Conforme divulgado na demonstração de resultados do 2º trimestre de 2024 divulgada em 6 de agosto, do 2º trimestre de 2023 ao 2º trimestre de 2024, a receita anual da DTI diminuiu ligeiramente 1,1%. Embora o EBITDA ajustado tenha diminuído, a sua margem EBITDA aumentou na sequência de um programa de redução de custos que resultou numa poupança anual de 2,4 milhões de dólares. Para mitigar a pressão do declínio no número de plataformas e na atividade nos EUA, aumentou as suas receitas através da aquisição da Deep Casing, fortaleceu a sua base de clientes e a rede de serviços e suporte de distribuição, e introduziu novas ofertas de produtos.

Fluxo de caixa e estabilidade

No 1S 2024, o fluxo de caixa operacional da DTI diminuiu 69% em relação ao ano anterior. A renda mais baixa no ano passado levou à queda. Seu fluxo de caixa livre permaneceu negativo no IH 2024 em comparação ao ano anterior.

O capital da DTI era de US$ 86 milhões em 30 de junho de 2024. Seu índice (dívida/capital próprio) era de 0,26x desde então. Em Março, alterou a linha de crédito renovável, aumentando a capacidade de endividamento de 60 milhões de dólares para 80 milhões de dólares. Também estendeu o prazo de vencimento para março de 2029.

Materiais Perigosos

O DTI continuará a enfrentar a volatilidade dos preços da energia. Outro factor de risco diz respeito à consolidação da indústria a montante, à medida que os intervenientes procuram obter economias de escala e concessões de preços. Atualmente, a empresa enfrenta desafios decorrentes da contagem global de plataformas. A depressão nos preços do gás natural pode dificultar o retorno dos investimentos. No entanto, penso que o preço do gás pode recuperar a longo prazo.

Avaliação do analista

Procurando por um Alfa

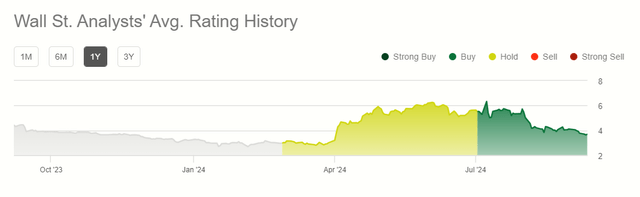

De acordo com o Seeking Alpha, um analista classificou-o como “Compra” (incluindo “Compra Forte”), outro classificou-o como “Espera” e nenhum recomendou “Venda”. O preço-alvo de consenso é de US$ 6,7, sugerindo uma alta de 81% em relação ao preço atual. Dados os fatores moderados, como discuti no artigo, penso que os analistas do sell-side estão mais otimistas do que deveriam.

Classificação relativa ao meu preço-alvo

Autor Criado e Procurado Alfa

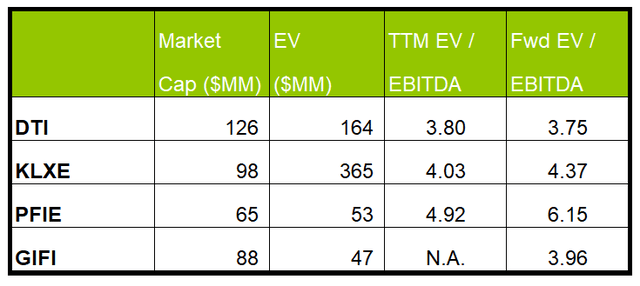

Espera-se que o EV/EBITDA futuro da DTI versus os múltiplos atuais se contraia em contraste com a expansão dos múltiplos de referência dos seus pares (KLXE, PFIE e GIFI). Isto significa que se espera que o seu EBITDA aumente ligeiramente em comparação com a queda do EBITDA dos seus pares no próximo ano. Isso geralmente resulta em múltiplos EV/EBITDA mais elevados. O múltiplo EV/EBITDA da empresa (3,8x) é inferior à média de seus pares de 4,5x. Portanto, penso que a ação está muito subvalorizada em comparação com os seus pares neste nível.

Se o DTI fosse negociado na proporção dos pares (4,5x), o preço das ações aumentaria 54%. Conforme discuti anteriormente neste artigo, espero um crescimento do EBITDA de 8% a 10% nos próximos quatro trimestres. Alimentando esses valores no cálculo do EV e usando o lado EV/EBITDA do múltiplo atual de 3,8x, acho que a ação deveria ser negociada entre US$ 5,2 e US$ 5,3, o que significa ~41% de valorização.

O que você pode fazer com DTI?

Procurando por um Alfa

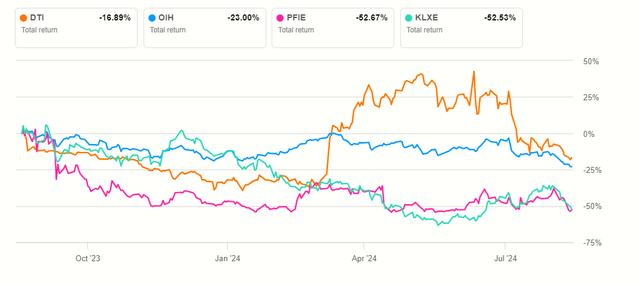

O principal negócio de equipamentos de arrendamento da DTI pode permanecer sob pressão até 2025 devido à contagem de plataformas leves e poços. A procura de gás natural, no entanto, tem uma forte perspectiva a longo prazo com base na nova capacidade de GNL. A empresa espera se beneficiar da aquisição da SDPI, que fornece a ferramenta de condicionamento de poços Drill-N-Ream. A aquisição expandirá seu alcance geográfico e reduzirá os requisitos de capital e os custos operacionais. A sinergia da fusão deverá ser enorme, especialmente se o sector energético recuperar em 2025. Portanto, a ação superou o ETF VanEck Vectors Oil Services (OIH) no ano passado.

Em 2024, a DTE sofreu um declínio no número de plataformas e na atividade energética dos EUA, o que afetou a receita e o lucro operacional. Com isso, reduziu custos e aumentou sua base de receitas por meio de aquisições, fortaleceu sua base de clientes e introduziu novas linhas de produtos. Embora o fluxo de caixa diminua no 1S 2024, a sua capacidade muito baixa pode permitir o aumento do nível de endividamento. Com uma frequência de negociação menos significativa, sugiro aos investidores que “comprem” neste momento em que as fusões e aquisições podem levar à volatilidade.